AMD大幅上调2030年CPU市场TAM,满足了市场对于服务器CPU缺货涨价、需求强劲的叙事期待。

AMD Q1财报:

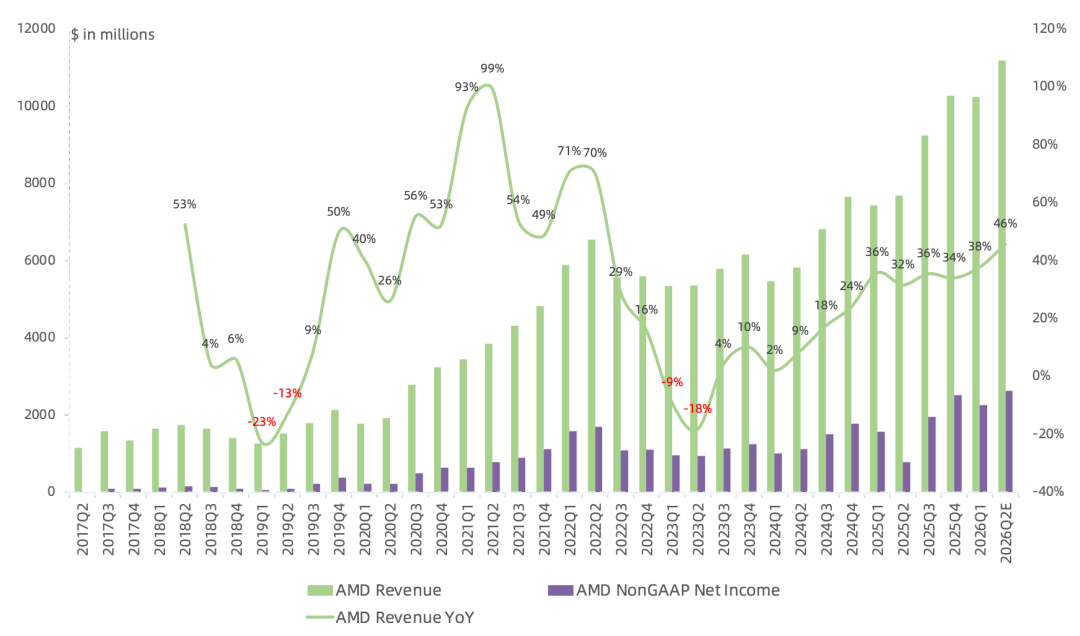

营收 102.5 亿美元 , 同比增长 38% ,环比下滑0.2%;预计Q2营收 112 亿美元 ,同比增长 46% ,环比增长 9% ;

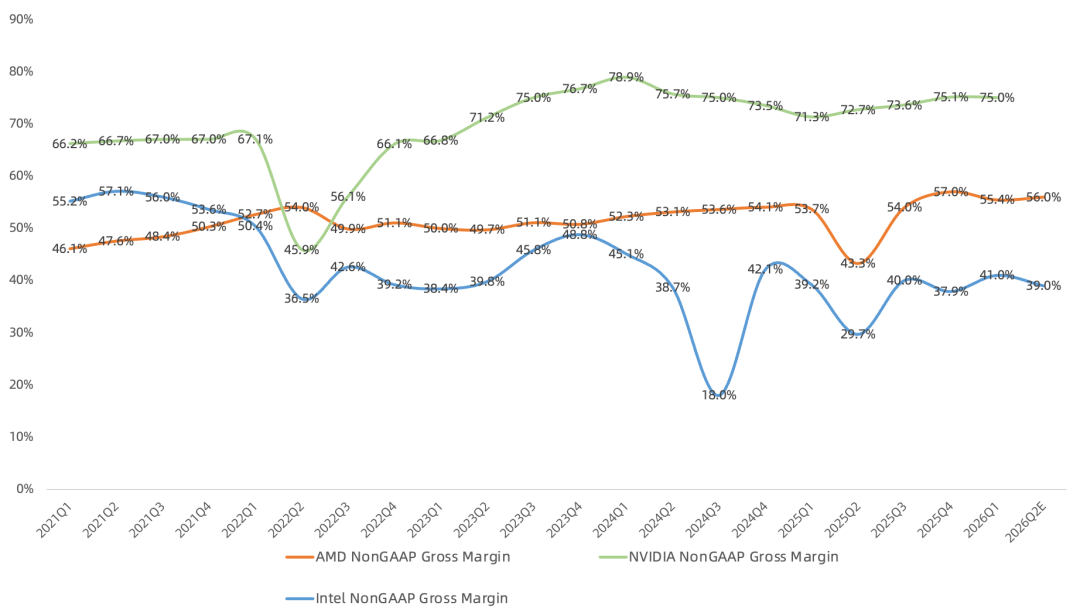

GAAP毛利率 52.8% ,NonGAAP毛利率 55.4% , 同比提升1.7个百分点,环比下降1.6个百分点 ; 预计Q2 NonGAAP毛利率 56% ;

GAAP经营利润 14.8亿美元 ,同比增长83%,NonGAAP 经营利润 25.4亿美元 , 同比增长 43% ;预计Q2 NonGAAP经营利润 30.3亿美元 , 同比增长 238% ,环比增长19%;

GAAP净利润 13.8亿美元 ,同比增长95%, NonGAAP净利润 22.7亿美元 , 同比增长45% ; 预计Q2 NonGAAP净利润 26.4亿美元 , 同比增长 238% ,环比增长16%;

Q1 回购2.21亿美元 ,回购额度还剩 92 亿美元 ;

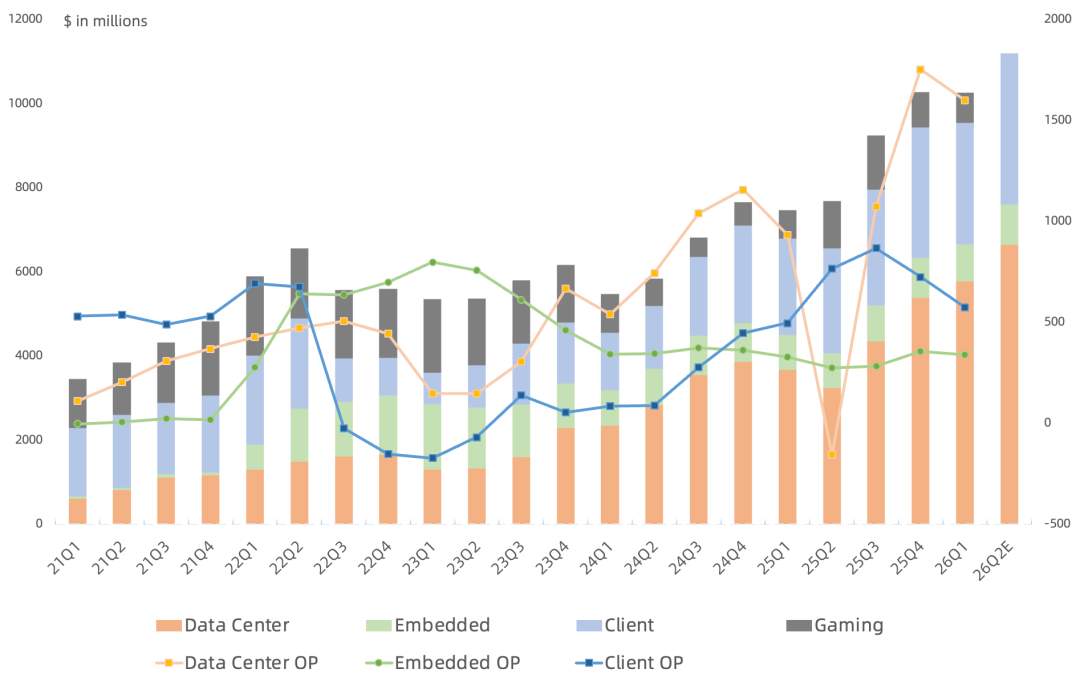

分业务Q1:

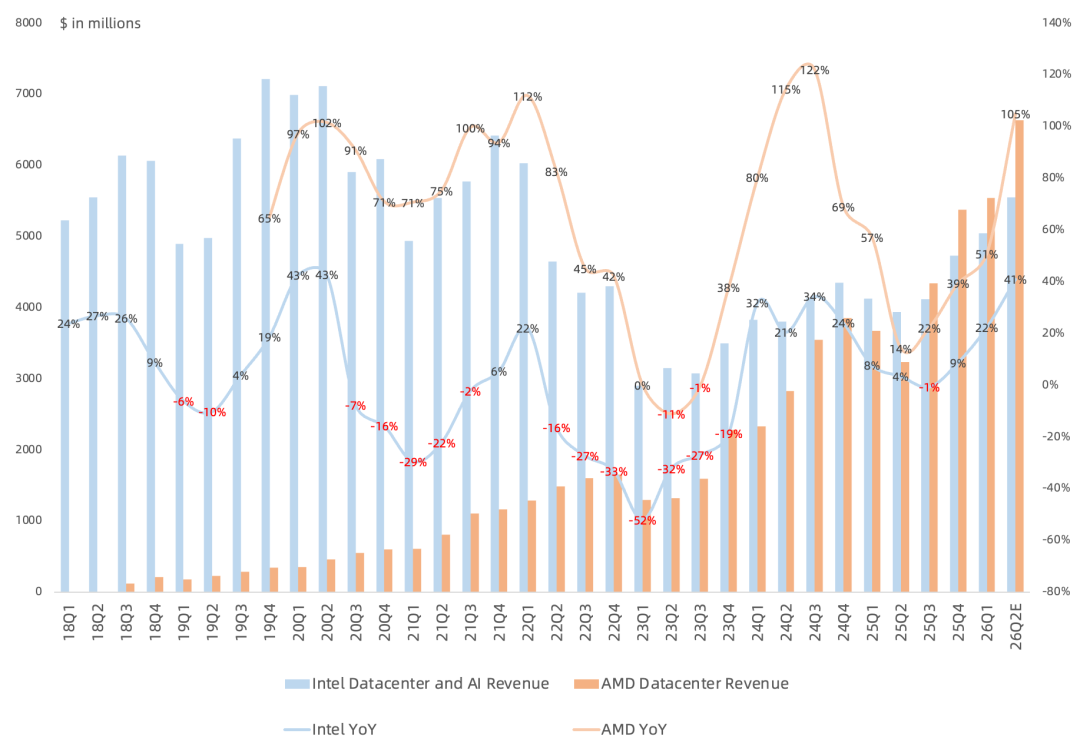

数据中心营收57.8亿美元 , 同比增长57% , 营收占比56% ;经营利润16亿美元,经营利润率环比下降至 28% 。

CPU方面, 本季度数据中心主要靠服务器CPU带动, 服务器CPU增长更多 , EPYC业务连续第4个季度营收创新高 , Zen5 Turin营收占比超50% (大约17亿美元) ,Zen4 Genoa需求也旺盛; 由EPYC驱动的云实例同比增加近50%,超过1600个;企业市场本季度EPYC收入和sell-through均创新高;年底出货的2nm Zen6 Venice产品家族覆盖一系列CPU,分别针对吞吐量、每瓦性能和每美元性能进行优化,其中包括Verano,这是第一款专为AI基础设施打造的EPYC CPU; EPYC客户需求非常强劲,当前阶段验证和爬坡平台的客户数量超过以往任何一代EPYC产品;

GPU方面, 本季度数据中心GPU营收环比小幅下降 ,原因是中国业务过渡;随着 Instinct GPU在云、企业、主权AI和超算客户中的采用加速,该业务收入同比实现显著双位数百分比增长; Meta计划跨多个产品世代部署最高6GW的AMD GPU,包括一款基于MI450架构的定制GPU, 出货仍按计划于今年下半年开始 ; 已经开始向头部客户送样MI450系列GPU,并仍按计划在今年下半年爬坡Helios量产出货, Q4将拖累毛利率 ;

MI450系列GPU的需求继续增强,对2027年实现数百亿美元级别的年度数据中心AI收入,以及在未来几年超过80%的增长拥有信心;

嵌入式营收8.7亿美元 , 同比增长6% , 连续 2个季度增长, 营收占比9% ; 经营利润3.4亿美元, 同比增长3% , 仍是AMD经营利润率最高的业务 ;其中测试、测量与仿真领域需求明显; Design win动能同比实现双位数百分比增长,在多个市场获得数十亿美元的新design win;

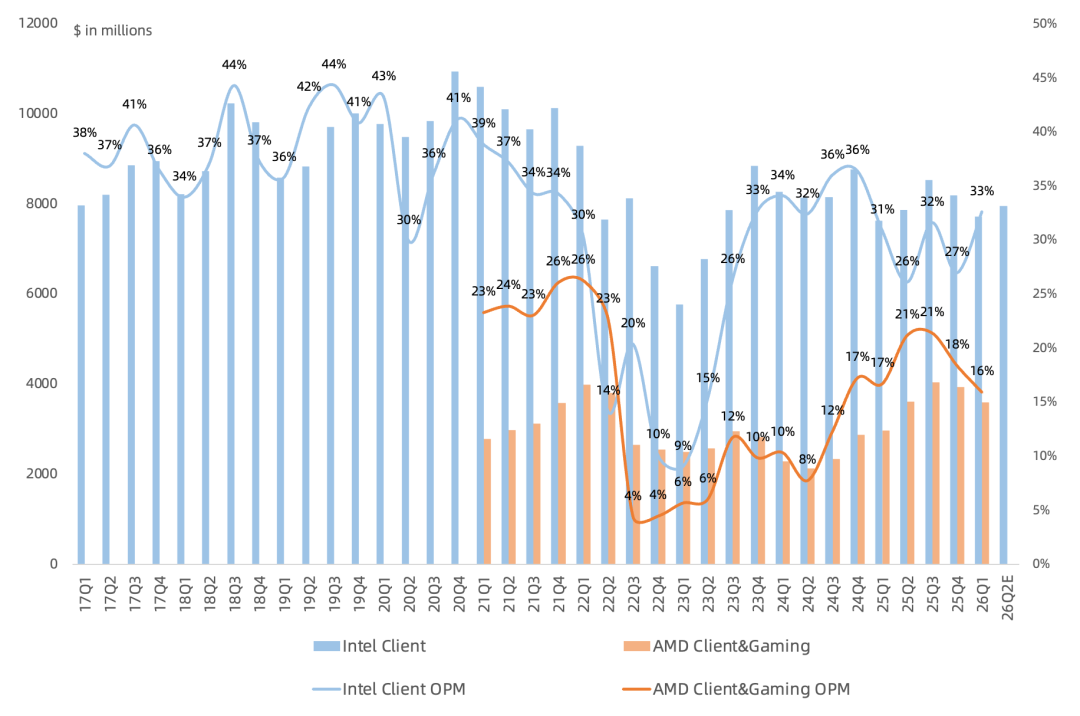

客户端营收28.9亿美元 , 同比增长26% , 营收占比28% ; 游戏营收7.2亿美元 , 同比增长7% , 连续4个季度增长 ,营收占比7%;客户端与游戏合计经营利润5.8亿美元,同比增长16%, 经营利润率16% ,环比下滑2个百分点, 仍低于Intel的33% ;

客户端营收增长主要由笔记本CPU 带动, Ryzen 400笔记本PC出货爬坡, 商用采用增加 ,Ryzen PRO PC的sell-through 同比增长超过50% ; 台式机需求偏弱 ,更容易受到内存价格和组件价格上涨的影响;

游戏业务中, 半定制营收同比下滑 , 游戏显卡营收同比增长; 与PC市场类似,认为游戏业务下半年需求将受到内存和组件成本上升影响; 预计下半年游戏营收将较上半年下降超20% ;

预计2026年Q2营收 112亿美元 , 同比增长46% , 环比增长9% ; 预计Q2数据中心同比强劲增长、环比两位数增长 , 其中服务器CPU营收同比增长超70% ,并且随着下一代EPYC处理器爬坡, 2026年下半年以及进入2027年后仍将保持强劲增长 , 数据中心AI营收环比两位数增长 ; 客户端与游戏业务同环比小幅增长 , 嵌入式业务同环比两位数增长 ; 预计Q2 Ryzen CPU需求仍将保持稳健,由于内存和组件成本上升, 预计下半年PC出货量下降 , 但公司客户端收入仍将保持同比增长 ;预计下半年游戏收入将较上半年下降超过20%;

7月的Advancing AI活动中分享更多关于下一代Instinct GPU、EPYC处理器、Helios rack-scale平台以及不断增长的客户合作情况;

在去年11月的财务分析师日上,曾预计服务器CPU市场未来3-5年CAGR增速约为18%,本次将CAGR增速上调 35% ,到2030年TAM超 1200亿美元 ,并且对 50%的CPU市场份额目标有信心;仍预计在3-5年内实现超过 20美元的EPS 以及长期毛利率55%-58%的指引不变,并未对应上调;

Lisa表示关于CPU第一是通用计算,第二是支持AI加速器的head nodes,第三是用于所有agentic AI任务的CPU;管理层认为agentic CPU增长是增量需求;

回顾上季度财报的观点:

不过服务器CPU EPYC持续蚕食Intel市场份额倒是AMD业绩的压舱石,尤其是在竞争对手Intel受制于自身产能情况下,对AMD可谓天赐良机,这也在一定程度上决定了AMD能否平稳度过MI450系列放量前的业绩空窗期。

EPS 20美元的长期指引摆在这里,市场情绪好的时候就会提前打满预期,情绪差的时候这个就是估值锚。