黑板报:

AMD Q3财报可能是AMD历史上最好的一份财报,笔记本、数据中心齐飞,次时代主机开局完美;

EPYC开始威胁到了Intel数据中心,AMD数据中心展望依旧乐观;

收购赛灵思“印钞机”,AMD开始向英伟达学习;

几年前,数据中心重造了Intel。现在,英伟达、AMD正式向霸主Intel发起反击,走出数据中心独立行情。

一向盘后公布财报的AMD,突然盘前官宣收购赛灵思,引发了全市场的关注。当然,大家关注点仿佛偏离了原本极其亮眼的Q3财报。通过这份财报可以发现, AMD正不断蚕食Intel市场,无论是PC还是数据中心。

可能是AMD历史上最好的一份财报

AMD Q3财报摘要:

营收28.01亿美元,同比增长56%,环比增长45%,创历史新高!此前指引25.5亿美元

GAAP毛利率44%,与此前持平

经营利润4.49亿美元,同比增长141%,环比增长160%,创2010年以来新高

GAAP净利润3.9亿美元,同比增长225%,环比增长146%,创2011年以来新高

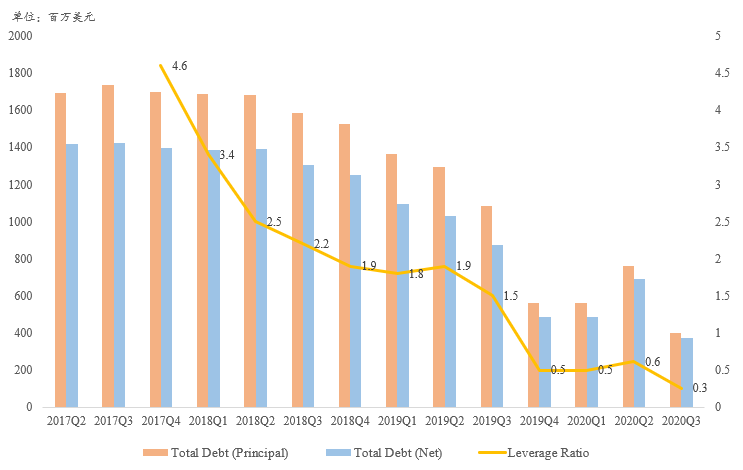

值得注意的是, 本季度AMD杠杆率进一步降低 ,有息负债本金环比降低48%,彻底摆脱历史包袱。这也是收购赛灵思的底气所在。

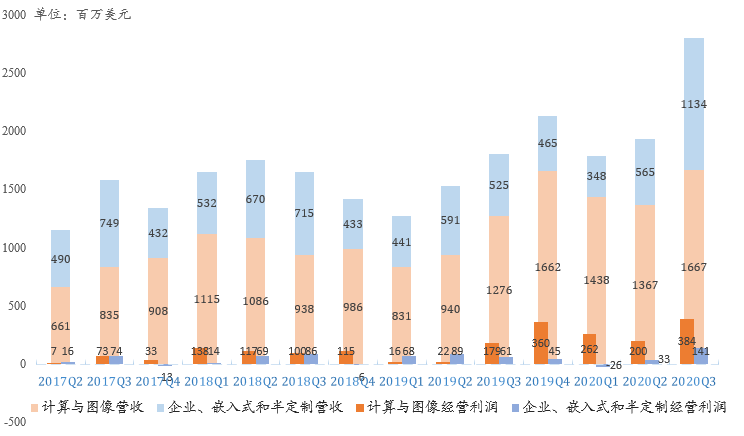

笔记本业务再创历史记录!次时代主机业务开局完美

AMD Q3计算与图像业务营收16.67亿美元,同比增长30.6%,环比增长21.9%;经营利润3.84亿美元,同比增长114.5%。

我们一直看好的笔记本业务持续开花结果。 本季度笔记本CPU出货、营收创历史新高,带动整个PC CPU营收也创下历史新高! AMD连续12个季度蚕食Intel PC CPU市场份额。 「杀人诛心」的是,AMD桌面、笔记本ASP环比都在上升,与Intel形成鲜明对比。

显卡方面,由于桌面端新品尚未推出,主要靠苹果笔记本等出货拉动,营收同比下滑、环比上升,存在感不强。

而笔记本CPU在整个计算与图像业务中占比较高。

时隔七年,次时代游戏主机PS5、Xbox Series X终于到来。 PS5预售极度火爆,一机难求,华尔街有分析师甚至认为PS5生命周期销量将创历史记录。

根据历史经验以及管理层表述,游戏主机真正释放业绩需要4到6个季度,因此我们对该业务一直很谨慎。 但按照目前PS5预售火爆程度、英伟达RTX30系列预售火爆程度来看,游戏行业正迎来历史最佳时期,AMD主机业务开局大超预期。

AMD Q3企业、嵌入式和半定制业务营收11.34亿美元,同比增长116%,环比增长101%!经营利润1.41亿美元,同比增长131%。AMD管理层表示Q4主机业务需求爆炸,将实现环比增长。

EPYC开始威胁到了Intel数据中心,AMD展望依旧乐观

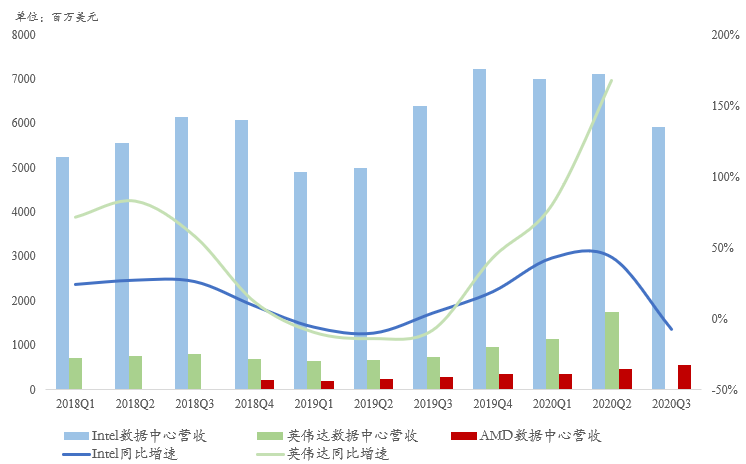

Intel Q3财报暴雷主要是数据中心大幅不及预期。 此前我们一直视Intel数据中心业务为AMD、英伟达的风向标。 这是否意味着AMD、英伟达数据中心业务也会暴雷?答案是否定的。

Intel数据中心业务ASP、出货量已经连续两个季度环比下滑 ,Q3 ASP更是环比下滑了14%。 Intel数据中心经营利润率下滑到了32.2%,创历史最低!

反观AMD, EPYC营收再创记录,同比翻倍、环比两位数增长! 但数据中心GPU仍然疲软,仅环比增长,这也符合我们一直强调的AMD数据中心应对标Intel的逻辑。 据我们测算,EPYC Q3营收大约4.9亿美元,数据中心GPU营收6000万美元左右。

此前Intel Q4数据中心展望极其悲观,泛数据中心业务同比下滑25%。但美光、SK海力士等存储大厂对数据中心展望却一致乐观。 AMD同样如此,强势调高Q4指引的同时,对数据中心业务展望非常乐观。 预计今年Q4新一代EPYC Milan即将出货,明年Q1大规模铺开,直接与Intel新一代Ice Lake服务器贴身肉搏。

收购赛灵思印钞机,AMD开始向英伟达学习

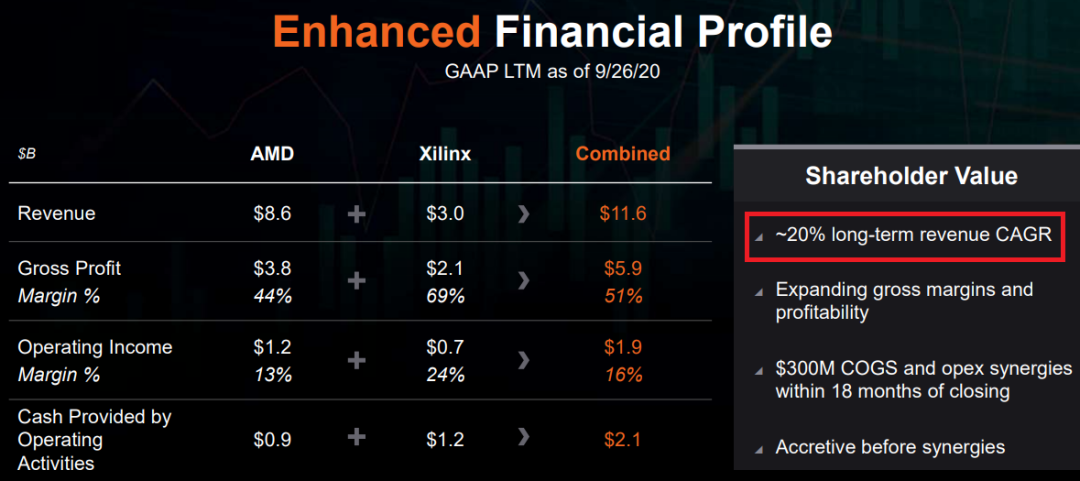

AMD在昨日盘前突然官宣350亿美元全股票收购 FPGA一哥赛灵思,预计该交易将在2021年底完成。

此前我们曾表示,庞大有息负债造成数倍于对手的净利息支出是AMD沉重的包袱,有息负债也成为跟踪AMD的重要指标。 所以最理想的方式是用股票收购赛灵思。

对于AMD收购赛灵思,市场主流声音是拿Intel收购FPGA老二Altera与该交易相提并论,质疑该交易前景。 但其实容易忽略的是,尽管FPGA市场狭小,也没什么增长前景,赛灵思仍保持了超高盈利水平,且利润非常稳定。

在昨天官宣交易时,AMD PPT中有一个非常有趣的地方。 此前AMD认为未来5年营收CAGR可达20%,然而昨晚显示合并后CAGR还是20%,为什么?

虽然财报电话会议上第一位分析师就问到了这个问题,但Lisa其实没有正面回答该问题。 我们认为应该是赛灵思业绩基本上触顶了,维持在当前水平了。那AMD买赛灵思值不值?

值。

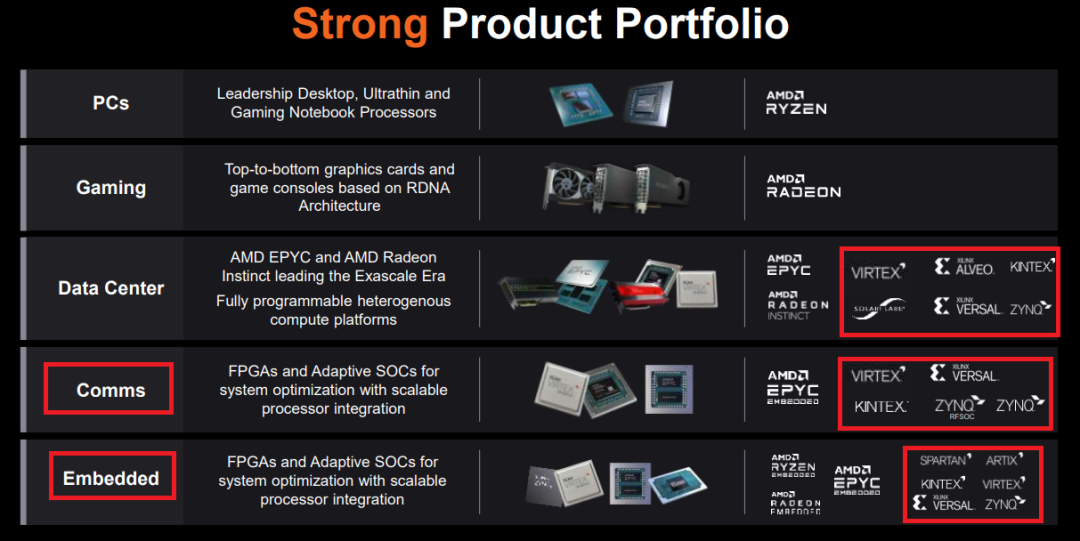

Intel近几个季度数据中心业务中,5G SoC表现亮眼;英伟达收购Mellanox后,推出了DPU,也重视5G市场。只有AMD距离5G比较遥远。收购赛灵思,AMD可以杀入蛋糕巨大的通讯市场,还可以顺便给自家数据中心CPU带货。

赛灵思汽车业务也备受AMD青睐。Intel有Mobileye,英伟达有自动驾驶芯片,AMD却一片空白。

赛灵思有先进的2.5D、3D封装技术,与AMD炉火纯青的工艺设计能力结合,画面太美。

赛灵思擅长软件,AMD想向英伟达学习,丰富自己软件生态。

总的来说,面对赛灵思这个不怎么增长但利润像印钞机的公司,Lisa怎能不爱,何况全股票交易。

小结

今年疫情加速了笔记本市场、游戏市场、以及数据中心的爆发。再加上次世代主机PS5、Xbox Series X预售异常火爆,AMD业绩创下历史最佳。 而收购赛灵思,补齐产品矩阵,使AMD数据中心终于有了底气与Intel、英伟达同台竞技。

几年前,数据中心重造了Intel。 现在,英伟达、AMD正式向霸主Intel发起反击,走出数据中心独立行情。 科技界就是这么无情、残酷。