本季度AMD仍未给出全年AI GPU营收规模指引,仅画出未来年营收可超数百亿美元的大饼。

AMD Q2财报:

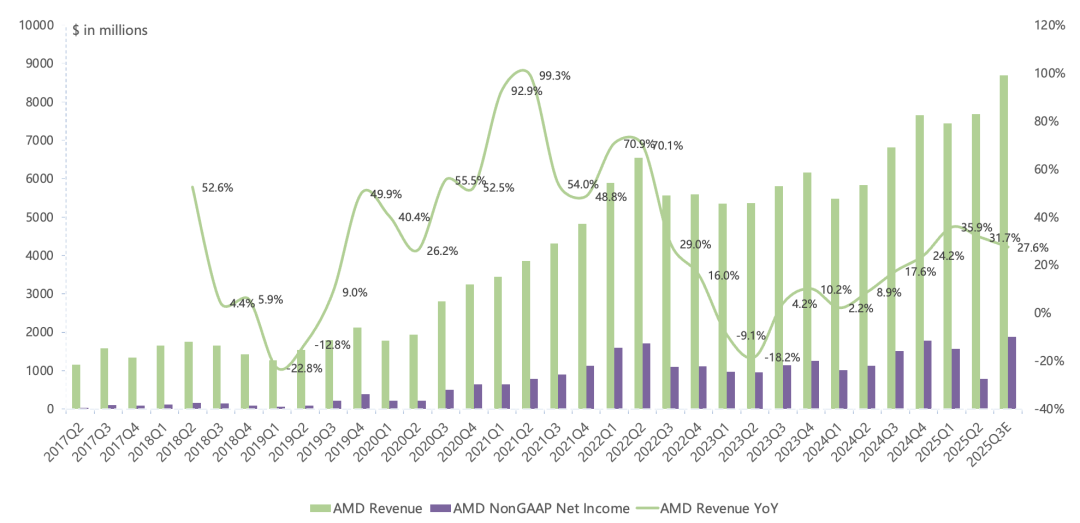

营收 76.85 亿美元 , 同比增长32% ,环比增长3%,略高于此前指引的74亿美元;预计Q3营收 87亿美元 ,同比增长28%,环比增长13%;

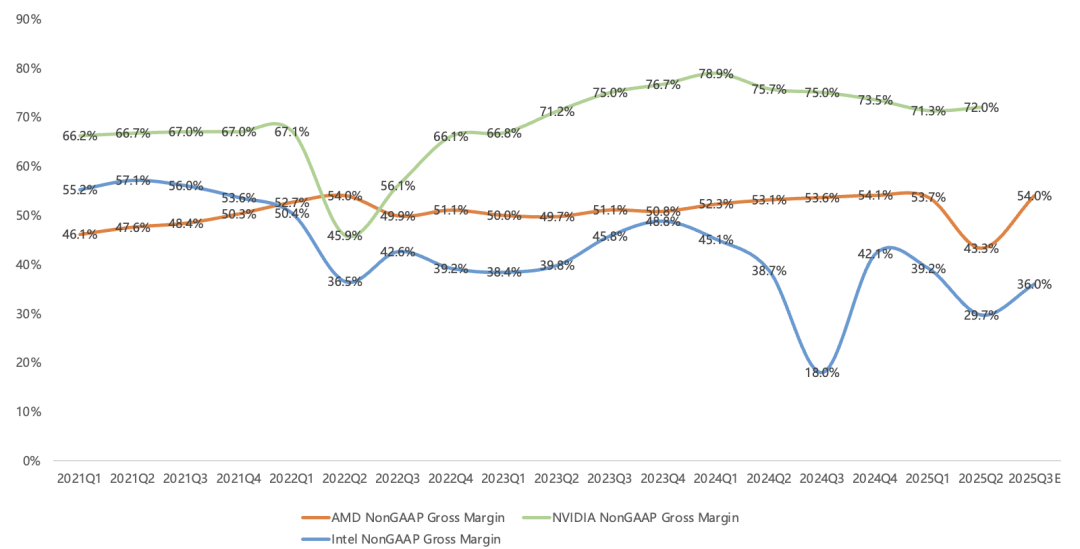

GAAP毛利率 39.8% ,NonGAAP毛利率 43.3% ,同环比皆大幅下滑,主要因此前MI308禁售影响,剔除该影响后NonGAAP毛利率 54% , 预计Q3一致。

GAAP经营亏损 1.34亿美元 ,NonGAAP 经营利润 8.97亿美元 , 同比下滑29% ,因此前MI308禁售影响;预计Q3 NonGAAP经营利润 21.58亿美元 , 同比增长26% ;

GAAP净利润 8.72亿美元 , NonGAAP净利润 7.81亿美元 , 同比下滑31% ; 预计Q3 NonGAAP净利润 18.77亿美元 , 同比增长25% ;

经营现金流 14.62亿美元 ,同比增长147% ; 自由现金流 11.8亿美元 ,同比增长169%;

Q2回购 4.78亿美元 ,回购额度还剩 95 亿美元 ;

在5月份与Sanmina达成协议,以30亿美元现金和股票出售ZT的制造业务,该交易预计将在2025年结束前完成,需获得监管批准;

Q3业绩指引不包括MI308出货 ,向美国政府申请出货许可尚未审批完毕, 大部分MI308库存是半成品 (区别与H20现货) ,出货仍需要时间;

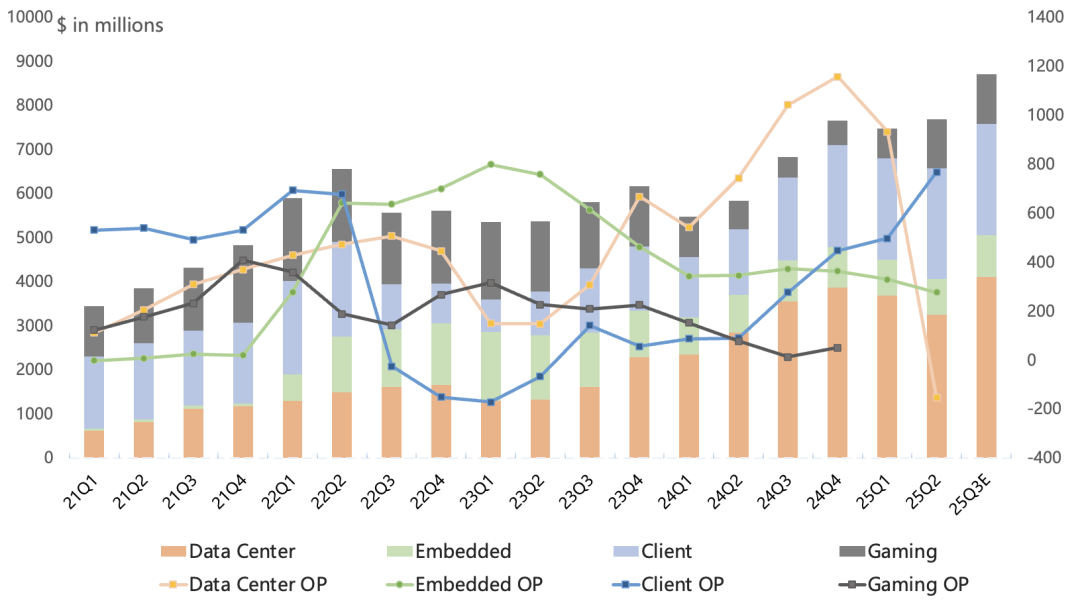

分业务Q2:

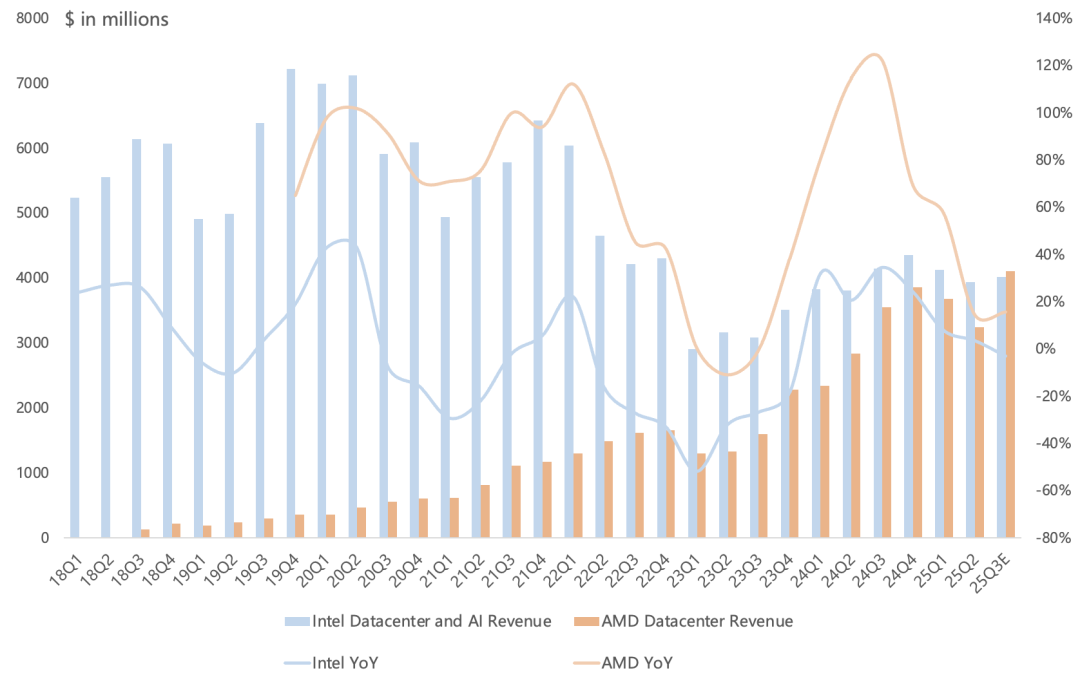

数据中心营收32.4亿美元 , 同比增长14% , 营收占比42% ;经营亏损1.55亿美元 ;

CPU方面, Zen5 EPYC Turin CPU出货量显著攀升, 整体服务器CPU在云和企业级领域营收创新高 , 市场份额连续第33个季度增长 ;本季度有超过100个由AMD EPYC CPU驱动的新云实例上线,其中包括来自Google和Oracle Cloud的多个Turin实例,目前全球已有近1200个EPYC云实例可用;在大型科技、汽车、制造、金融服务和公共部门客户新订单的支撑下,EPYC企业部署量较上一季度显著增长; 未来对服务器CPU业务保持乐观 ;

GPU方面, 本季度数据中心GPU业务营收下滑主要因MI308出口禁令以及MI325系列向MI350系列过渡影响 ;与Oracle合作部署一个由MI355X+EPYC Turin+Polara 400 NIC驱动的价值数十亿美元的大规模集群,节点超2.7万个,交付周期8-9个月; 6月份MI350系列产品开始量产 , 预计Q3产能快速爬坡 ;宣布与Humane一项价值数十亿美元的合作,将完全基于AMD的CPU、GPU和软件来构建AI基础设施; 目前MI400系列开发进展顺利 , 正按计划于2026年发布 ;推出开发者云,但不会贡献太多营收; 数据中心GPU毛利率仍略低于公司平均水平 ,长期会持续改善;

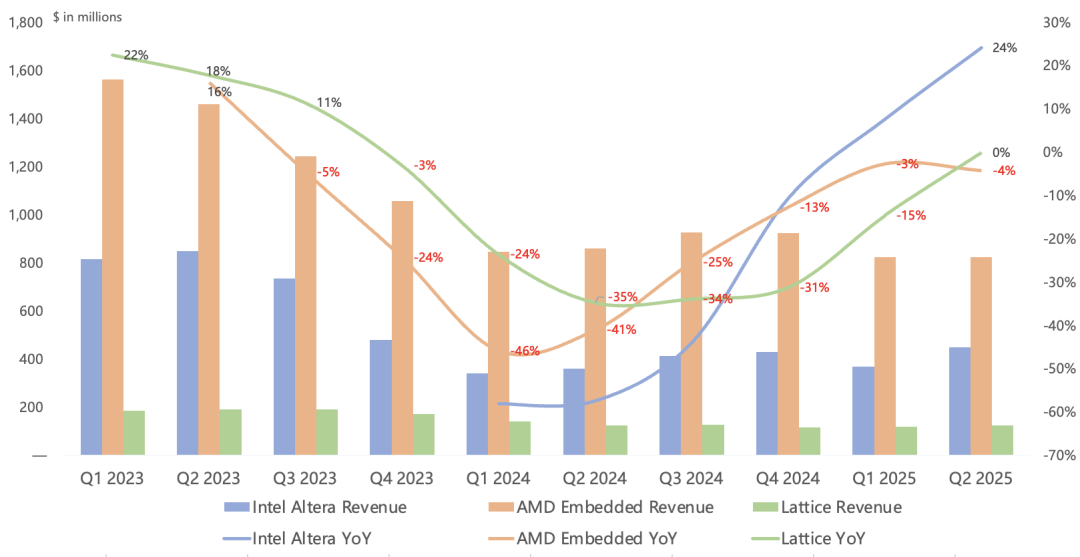

嵌入式营收8.24亿美元 , 同比下滑4% ,连续8个季度下滑, 营收占比11% ; 经营利润2.75亿美元, 同比下滑20% ; 嵌入式需求持续复苏,Q2出货有所回升, 大部分市场的强劲表现被工业领域的疲软和库存消化所抵消,因此表现不如Intel Altera与莱迪思 ; 预计测试与测量、通信以及航空航天市场的需求改善将推动嵌入式业务2025年恢复增长 ;2025年design win有望超过2024年创纪录的140亿美元;

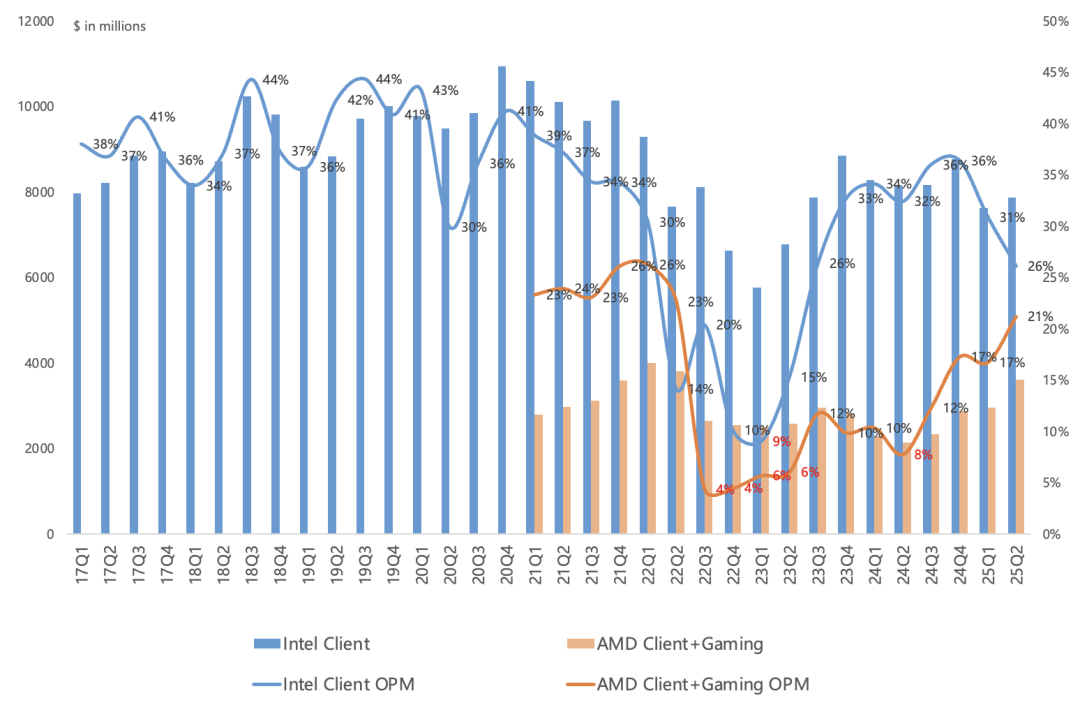

客户端营收24.99亿美元 , 同比增长68% , 营收占比33% ; 游戏营收11.22亿美元 , 同比增长73% ,结束连续10个季度下滑 ,营收占比15%;客户端与游戏合计经营利润7.67亿美元,同比增长362%, 经营利润率21% ,不过仍低于Intel的26% ,但趋势上离反超Intel不远;

客户端营收增长主要由台式机CPU 带动,X3D系列CPU需求强劲, 台式机渠道CPU销售创新高 ,Ryzen CPU在整个季度持续占据全球主要电商畅销CPU榜首; 笔记本端CPU出货量同比高两位数增长 , 得益于商用笔记本市场份额提升 , ASP也持续提升 ;预计未来几个季度公司PC增速将高于行业平均水平;Q2并没有看到太多因为关税导致的提前拉货;

游戏业务中, 半定制营收同比大幅增长 ,游戏主机渠道库存已恢复正常, 客户正在为假日季备货 ;Q4主机业务实际上会环比两位数大幅下降 ;客户端和游戏业务口径合并可以更好的跟Intel客户端业务对比;

预计2025年Q3营收 87亿美元 , 同比增长28% , 环比增长13% ; 预计Q3数据中心环比两位数增长 , 客户端与游戏业务环比小幅增长 , 其中客户端营收增长,游戏营收大致持平, 嵌入式业务环比增长 ;

预计 2025年营收同比高两位数增长 , 数据中心、客户端业务同比高两位数增长 ,半定制业务全年将实现增长,嵌入式业务将在下半年恢复同比增长; (不变)

展望未来AI业务营收可达年收入数百亿美元规模 ,但不会对确切的时间进行猜测;

回顾上季度财报的观点:

总的来说,本季度还是靠传统PC业务和服务器CPU业务贡献业绩 ,MI308出口管制放松但因流程没走完、叠加库存是半成品,出货仍需要时间,赶不上Q3业绩 。Lisa仍然不愿意给出全年AI营收指引来安抚投资者,只模糊说未来能年化数百亿美元营收。今年AMD NonGAAP净利润基本就锁定在60-70亿美元,预计下半年的MI350系列不会带来更多惊喜,明年的MI400系列机柜产品才是核心关注点。