本季度AMD仍未给出2025/2026年AI营收规模指引,给出2027年AI营收可超数百亿美元的饼。

AMD Q3财报:

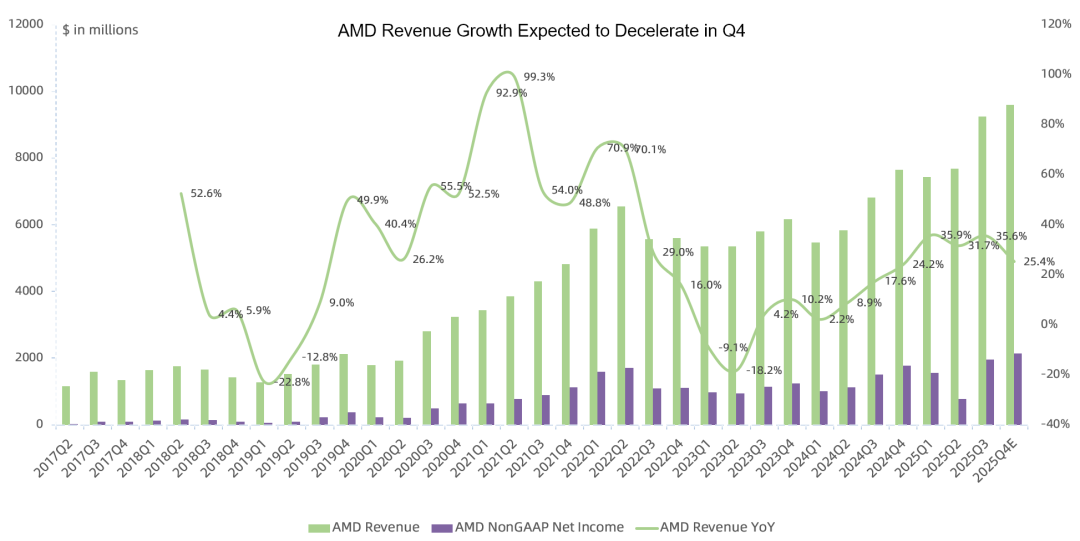

营收 92.5 亿美元 , 同比增长36% ,环比增长20%,略高于此前指引的87亿美元;预计Q4营收 96 亿美元 ,同比增长25%,环比增长4%;

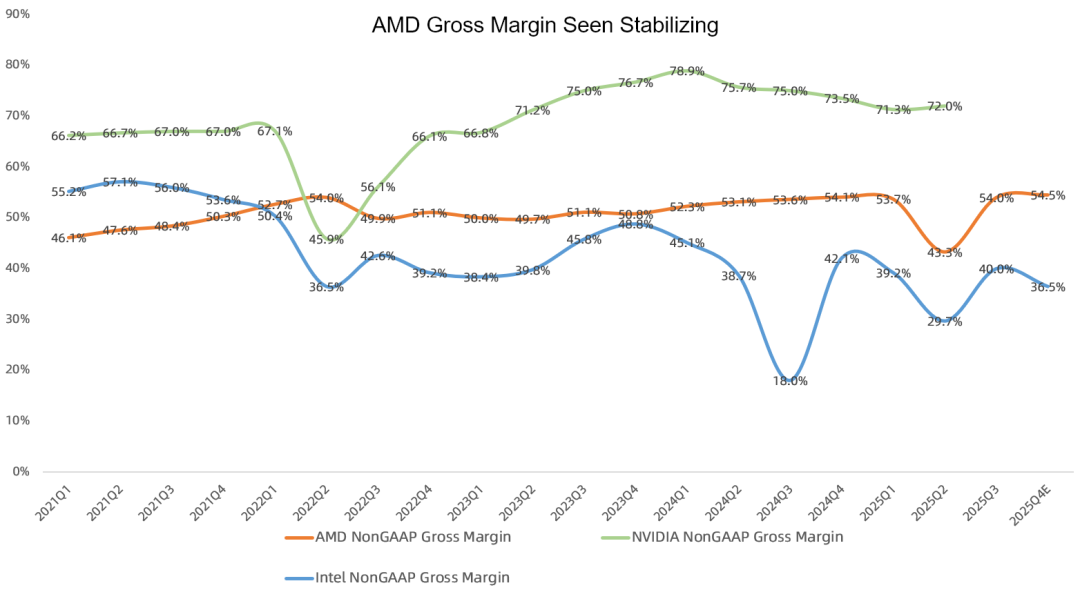

GAAP毛利率 51.7% ,NonGAAP毛利率 54% , 比提升0.4个百分点,环比提升10.7个百分点 , 预计Q4 NonGAAP毛利率 54.5% ;

GAAP经营利润 12.7亿美元 ,同比增长75%,NonGAAP 经营利润 21.6亿美元 , 同比增长26% ;预计Q4 NonGAAP经营利润 24.7亿美元 , 同比增长22% ;

GAAP净利润 12.4亿美元 ,同比增长61%, NonGAAP净利润 19.7亿美元 , 同比增长31% ; 预计Q4 NonGAAP净利润 21.5亿美元 , 同比增长21% ;

经营现金流 21.6亿美元 ,同比增长244% ; 自由现金流 15.3亿美元 ,同比增长209%;

Q3回购 0.89亿美元 ,回购额度还剩 94 亿美元 ;

在5月份与Sanmina达成协议,以30亿美元现金和股票出售ZT的制造业务,该交易已在10月27日完成;

Q4业绩指引不包括MI308出货 ;

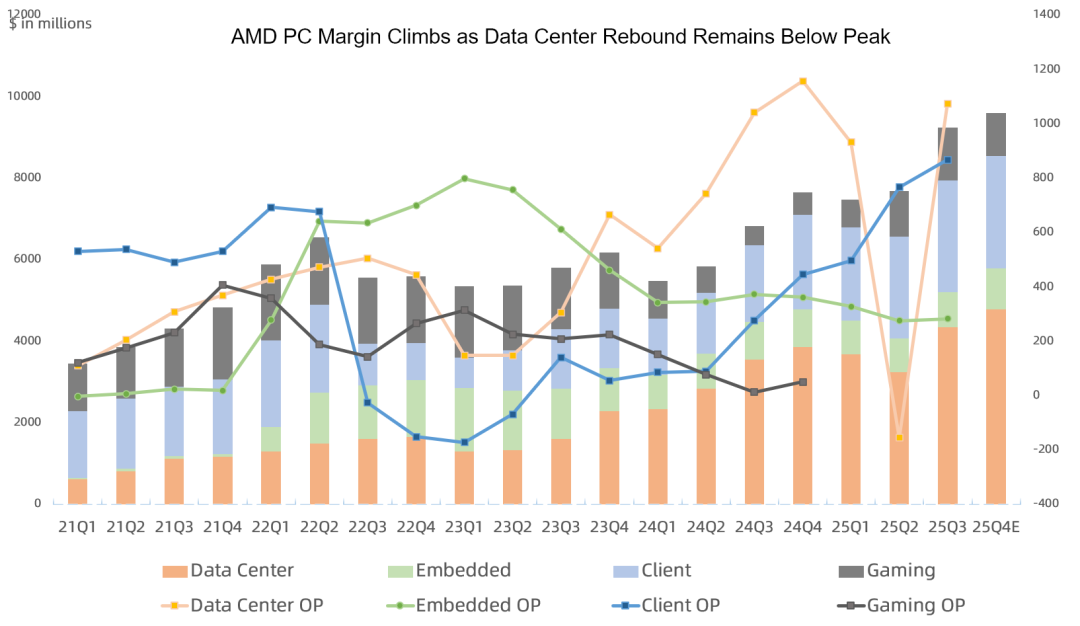

分业务Q3:

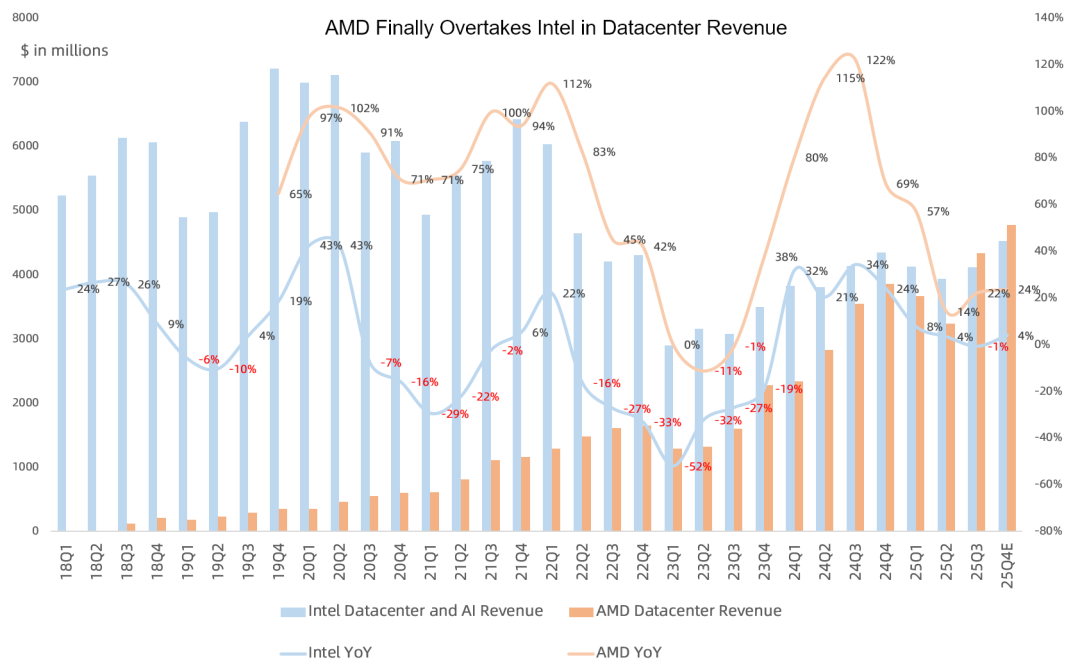

数据中心营收43.4亿美元 , 同比增长22% , 营收占比47% ;经营利润10.7亿美元,经营利润率提升至 25% ,是本季度AMD最赚钱的业务。

CPU方面, 本季度数据中心主要靠服务器CPU和MI350系列爬坡带动, 服务器CPU增长更多 , EPYC营收再创新高 ,ASP持续增长, Zen4 EPYC Genoa仍有较大需求 , 而Zen5 EPYC Turin CPU持续爬坡 , 占EPYC营收已接近一半 ;在云和on-prem市场份额实现增长,超大规模云服务商在本季度推出了超过160个由 EPYC驱动的云实例,目前全球有超过1350个EPYC云实例可用,比一年前增加了近50%;企业方面,EPYC的终端销售同比和环比均大幅增长;计划2026年推出下一代Zen6 2nm Venice EPYC; 有许多大型超大规模云客户现在预测2026年将有可观的CPU建设 ;

GPU方面, 本季度数据中心GPU业务主要靠 MI350系列爬坡以及MI300系列部署实现同比增长 , 更多的MI350系列大规模部署有望在未来几个季度逐步展开 ; 甲骨文是第一家使用MI350X的超大规模云服务商,neocloud厂商Crusoe、DigitalOcean、TensorWave、Vultr等也在本季度开始逐步提供其MI350系列云产品, 预计MI350系列将在2026年上半年继续爬坡 ; 数据中心GPU毛利率仍略低于公司平均水平 ,长期会持续改善;

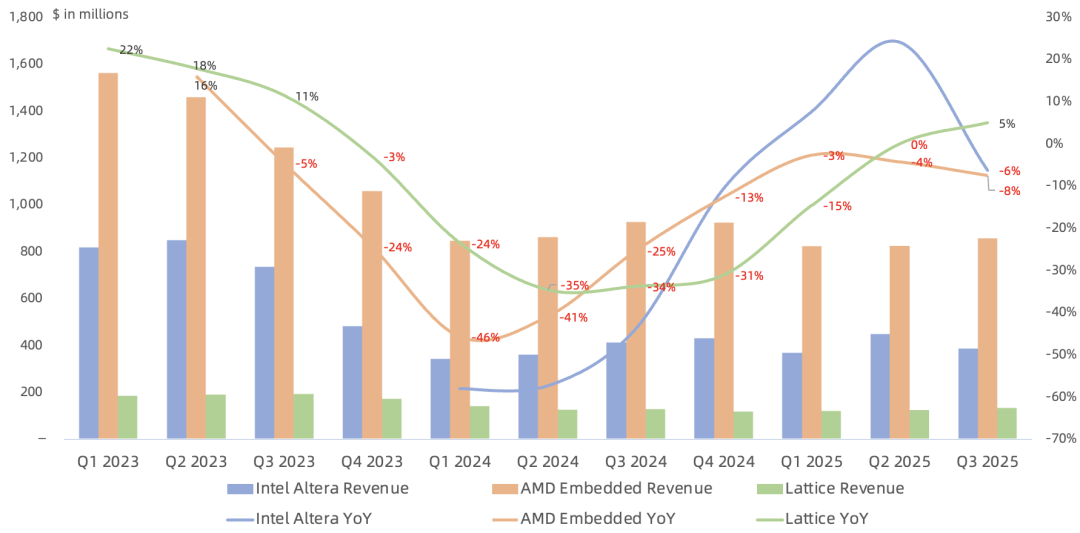

嵌入式营收8.6亿美元 , 同比下滑8% , 连续 9个季度下滑, 营收占比9% ; 经营利润2.8亿美元, 同比下滑24% , 仍是AMD经营利润率最高的业务 ; 在测试与仿真、航空航天与国防、工业视觉与医疗等领域的引领下,多个市场的需求环境有所增强;design wins持续增长,今年已超140亿美元;

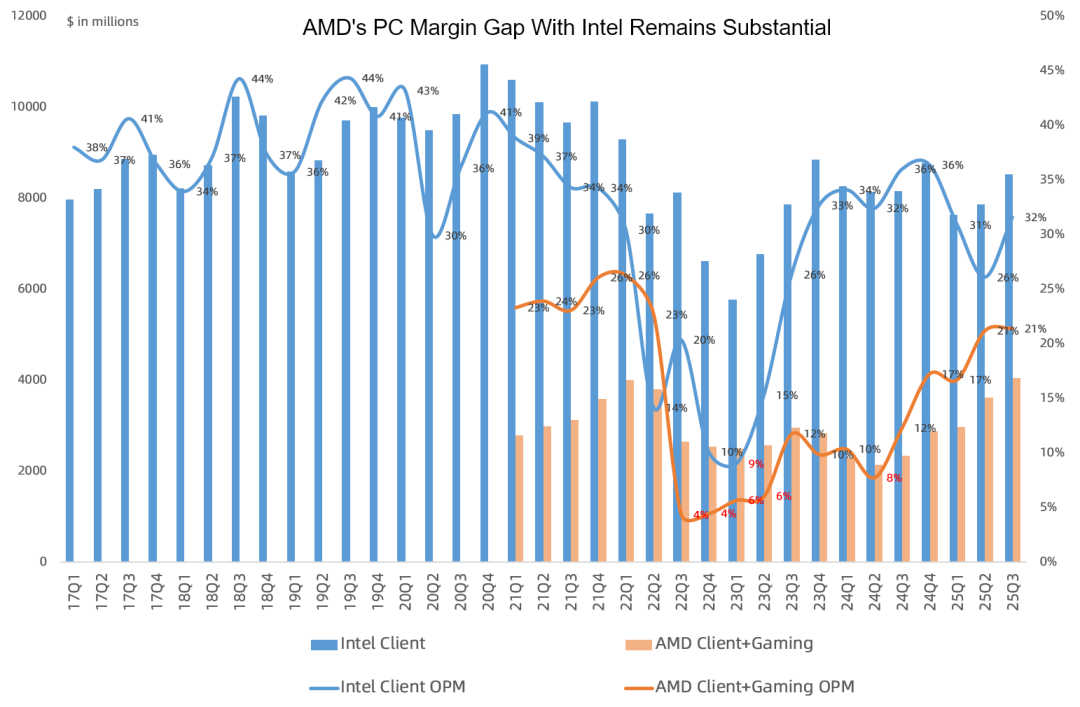

客户端营收27.5亿美元 , 同比增长46% , 营收占比30% ; 游戏营收13亿美元 , 同比增长181% , 连续2个季度增长 ,营收占比15%;客户端与游戏合计经营利润8.7亿美元,同比增长201%, 经营利润率21% ,不过仍低于Intel的32% ;

客户端营收增长主要由台式机CPU 带动, 台式机CPU营收创新高,商用终端销售同比增长超30%,企业采用率大幅增长;预计未来几个季度公司PC增速将高于行业平均水平;

游戏业务中, 半定制营收同比大幅增长 ,主要因索尼和微软正在为假日季备货 ; 游戏显卡营收和渠道终端销售均实现增长; 客户端和游戏业务口径合并可以更好的跟Intel客户端业务对比;

预计2025年Q4营收 96亿美元 , 同比增长25% , 环比增长4% ; 预计Q4数据中心同比、环比两位数增长 , 其中服务器CPU增速高于GPU , 客户端与游戏业务同比两位数增长, 其中客户端环比增长,游戏业务环比高两位数大幅下滑, 嵌入式业务恢复同比增长 ,环比两位数增长 ;

展望 2027年 AI业务营收可达年收入数百亿美元规模 ,对2025/2026年AI业务营收不给指引; 与OpenAI合作的6GW订单从2026年下半年MI450系列开始 , 首期上线1GW ;甲骨文OCI从2026年开始部署数万个MI450 GPU,并扩展至2027年及以后;市场对完整的机架级解决方案有很大兴趣,虽然MI450也有非机架形式;

管理层认为整个AI计算行业TAM只会不断上升 ; 目标是当进入2027、2028年的时间框架时,将有充足的供应来支持多个大规模客户需求;

回顾上季度财报的观点:

总的来说,AMD目前增长的主要驱动力还是服务器CPU和PC业务,至于市场最关心的AI业务还是要看明年OpenAI订单的兑现程度。