虽然之前AMD财报日跌多涨少,但是现在情况应该会有所改变,全拜Intel所赐。 Intel这突如其来的助攻,Lisa Su估计笑的合不拢嘴。

Q2财报简况

AMD 2020Q2财报:

营收19.32亿美元,同比增长26%,环比增长8%,此前指引18.5亿美元

GAAP毛利率44%,同比提高3pct,与此前指引持平

经营利润1.73亿美元,同比增长193%

GAAP净利润1.57亿美元,同比增长349%

AMD Q2营收创下历史单季次新高,利润数据也保持在历史高位。AMD总体仍延续着PC+数据中心(Ryzen+EPYC)的核心增长逻辑。

笔记本CPU如期爆发,将成为AMD下一个逆袭战场

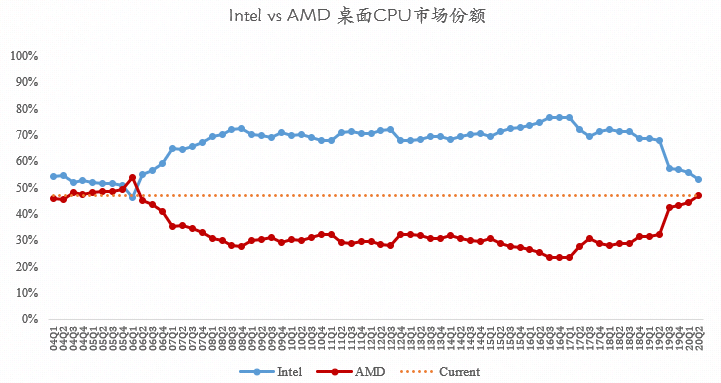

本季度AMD桌面CPU营收创下12年新高 ,并且市场份额连续11个季度上升。 但笔记本在PC中扮演的角色愈发重要,笔记本将成为AMD下一个逆袭的战场。

数据

来源

:

PassMark

我们最看好的AMD笔记本业务在Q2如期爆发。AMD Ryzen 4000系列笔记本CPU给大家带来了难以置信的提升, AMD Q2笔记本CPU营收再创历史,继续同比翻倍,环比高两位数增长。 但PC GPU仅笔记本增长,桌面端由于RDNA2尚未发布,表现比较疲软,ASP同比、环比皆下滑, 非常利好英伟达。

CPU方面,通过观察市场可以发现, 如今Intel对OEM厂的把控力太强,主要体现在高端SKU上。 多数品牌其搭载AMD Ryzen 4000系列的高端产品,搭配的显卡比较低端,高端显卡只能选配Intel处理器。 可见,如果Intel失去了对OEM厂的话语权,那后果可是难以想象。

不过AMD还是很谦虚的,一直把追赶Intel比作是一场马拉松。 我们认为今年AMD笔记本机会主要如下:

AMD目前出货仍然以消费市场为主,商业市场空间巨大。下半年将有大量商业版Ryzen 4000 Pro系列出货,预计将贡献可观利润。

目前华为、小米、神舟等电脑品牌,其Ryzen 4000产品尚未在Q2铺货,下半年仍有较大增长空间。

而且根据财报电话会议,AMD管理层现在非常看好下半年笔记本业务。 这与我们 「去年看台式,今年看笔记本」 的观点不谋而合。

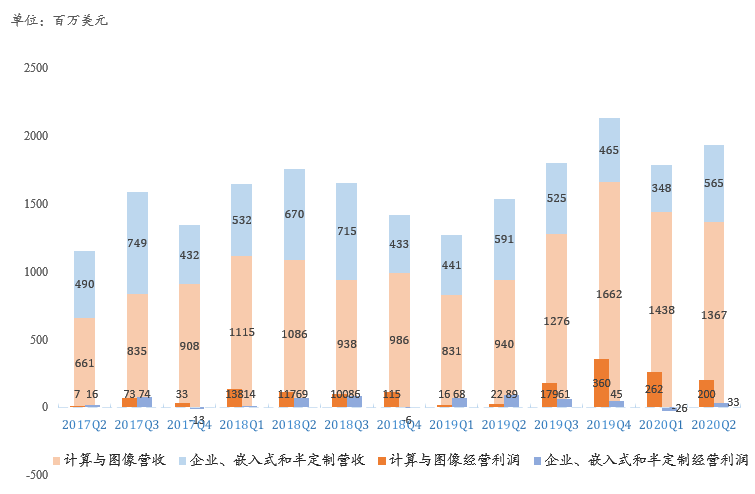

数据中心EPYC一枝独秀,GPU还是疲软

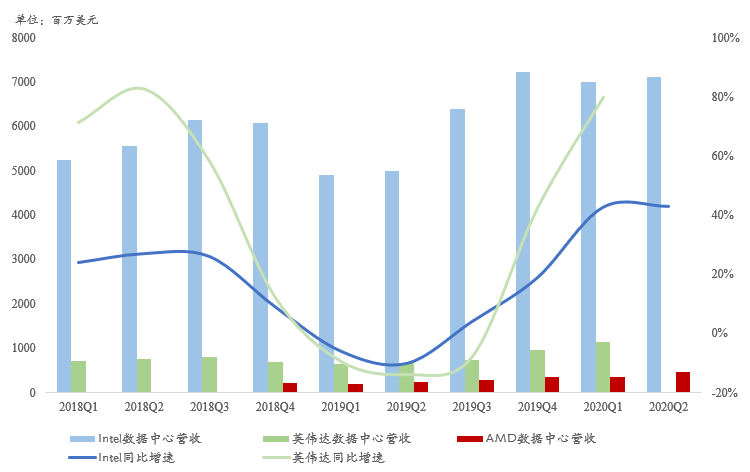

数据中心方面,AMD目前增长点是EPYC CPU数据中心,GPU市场表现差强人意。这句话我们好像重复了几个季度了。

AMD Q1 EPYC出货量实现环比两位数增长,同比增长超过3倍! Q2 EPYC再次同比翻倍,且环比实现大幅增长。 Lisa Su终于骄傲地宣布实现了服务器市场10%的市场份额目标。 根据财报电话会议, Q2数据中心业务营收占比超过20%,这全都是EPYC的功劳。 根据我们测算,EPYC目前营收超过4亿美元,虽与Intel动辄70亿美元存在较大差距, 但提升空间更大。

数据中心GPU由于依赖软件生态,AMD始终都不是英伟达对手,连续多个季度同比、环比下滑。管理层表示年底发布的CNDA架构数据中心GPU会改变颓势。有意思的是,在本次财报介绍页面,AMD竟然为了宣传EPYC,不小心也宣传了英伟达的新核弹DGX A100。

我们仍维持之前的观点, 「AMD数据中心不应对标英伟达,更应该参考Intel,英伟达数据中心GPU有较深的护城河」。

来源 : AMD官网

游戏机方面,Q1游戏机业务跌至谷底,营收可忽略不计不说,还大幅拖累了公司利润。Q2由于次世代主机SoC开始出货,企业、嵌入式半定制业务营收5.65亿美元,环比增长62%,实现扭亏为盈。随着次时代游戏主机的爬坡,预计游戏机业务在下半年会有所好转。

对于AMD次世代主机业务不要过分期待 ,要知道其毛利低于公司平均水平45%。而且根据历史经验以及管理层表述, 游戏主机真正释放业绩需要4到6个季度。

三问三答

昨日我们在《财报前瞻》 (链接在下方阅读原文处) 一文中,提出了三个问题:

EPYC Q2市占率能不能到两位数?

Lisa Su在财报电话会议里主动提到了,服务器市占率终于到了两位数。 不过我们并不是很看重市场份额具体数据高低,因为EPYC的高增长是有目共睹的,市场份额迟迟没到10%,究其原因就是整个市场蛋糕越来越大, 可以看看Intel数据中心。 我们一直认为数据中心市场TAM太大,红绿蓝三家厂商是共赢局面,而不是此消彼长。

会不会上调全年预期?

AMD果真上调了全年预期,从全年营收同比增长25%上调至32%。Q1财报时候下调原因主要还是疫情的不确定性。 本次上调,管理层表示是对下半年PC、数据中心前景乐观。 这也是AMD股价大涨最直接的原因。相比之下,Intel管理层的预期管理做的真差。 目前美光、海力士、AMD等半导体公司都对数据中心下半年保持乐观,只有Intel悲观,太奇怪了。

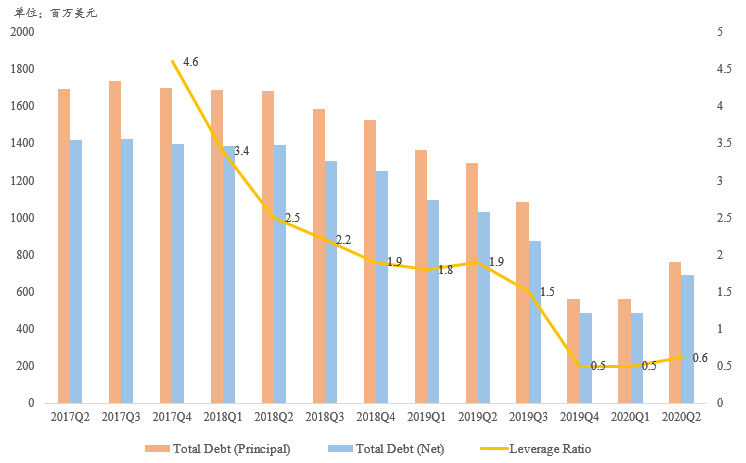

Q2有没有继续去杠杆?

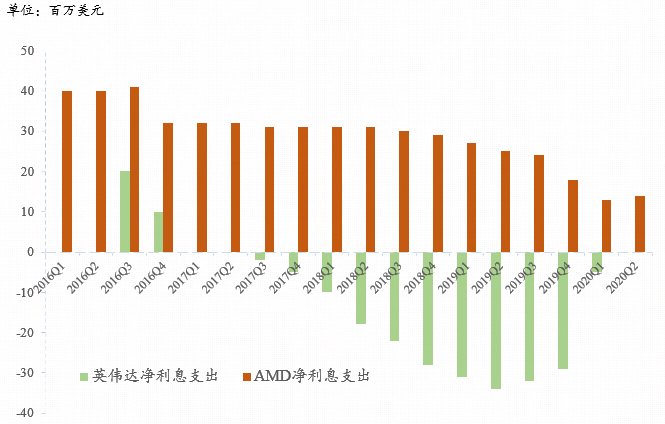

AMD去年在现金流方面进步不小,2019年经营活动现金流与自由现金流皆创下2007年以来新高。此前我们曾提到, 庞大有息负债造成数倍于对手的净利息支出是AMD沉重的包袱。

而2020年Q2有息负债本金略有增加 ,考虑到疫情可以理解。不过净利息支出仍维持相对低位, 且本季度净现金规模创下新高。

在财报电话会议中,德银分析师问到,现在AMD有钱了,有考虑收购吗? Lisa Su可能还是感觉些许囊中羞涩,表示还是专注自身发展。 其实低负债的好处正不断凸显,后续AMD有息负债本金能否继续下滑,值得持续关注。

总的来说, 我们老生常谈的PC+数据中心核心增长逻辑不断被证明。 由于Intel目前战略重心在数据中心,AMD PC市场正迎来最佳机遇, 去年看台式,今年看笔记本。

天时地利人和,Intel突然送出这么大的礼包,希望AMD Ryzen 4000系列笔记本CPU可以复制去年桌面CPU逆袭Intel的神话。