本季度AMD未给出全年AI GPU营收规模指引。

AMD Q1财报:

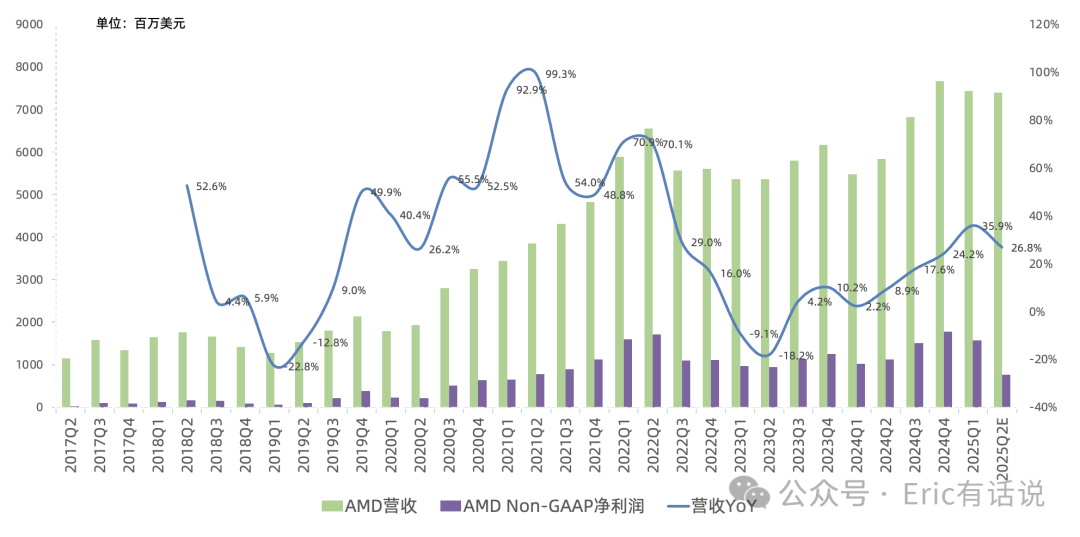

营收 74.38 亿美元 , 同比增长36% ,环比下滑3%,略高于此前指引的71亿美元;预计Q2营收 74亿美元 ,同比增长27%,环比小幅下滑;

GAAP毛利率 50.2% ,NonGAAP毛利率 53.7% ,环比均小幅下滑;

GAAP经营利润 8.06亿美元 ,NonGAAP 经营利润 17.79亿美元 , 同比增长57% ; 预计Q2 NonGAAP 经营利润 8.82 亿美元 ,同比下滑30%,因MI308禁售影响;

GAAP净利润 7.09亿美元 , NonGAAP净利润 15.66亿美元 , 同比增长55% ; 预计Q2 NonGAAP净利润 7.63亿美元 , 同比下滑32% ;

经营现金流 9.39亿美元 ,同比增长80% ; 自由现金流 7.27亿美元 ,同比增长92%;

Q1回购 7.49亿美元 ,回购额度还剩 40 亿美元 ;

收购ZT交易已完成; 对于ZT设计团队,每季度增加运营支出约为5000万美元;

MI308禁售下季度计提8亿美元费用,并导致下季度营收减少7亿美元,NonGAAP毛利率下降至43%,剔除该影响后NonGAAP毛利率54%; MI308禁售减少全年营收15亿美元 (对比2024年AI营收50亿美元,大陆敞口占比较高) , 主要体现在Q2与Q3 ,Q4影响很小;

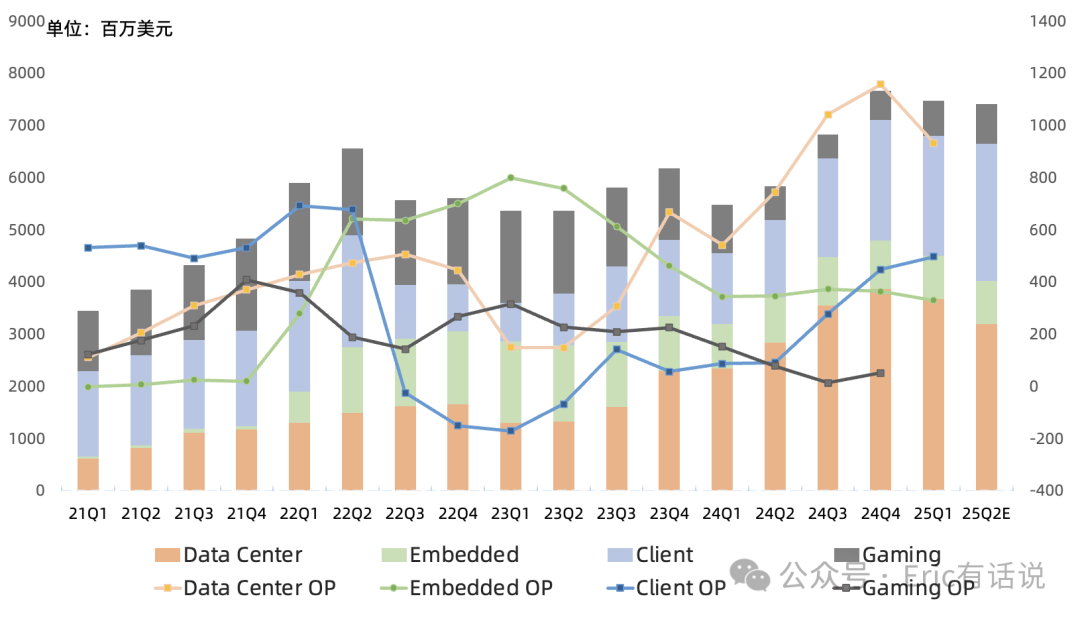

分业务Q1:

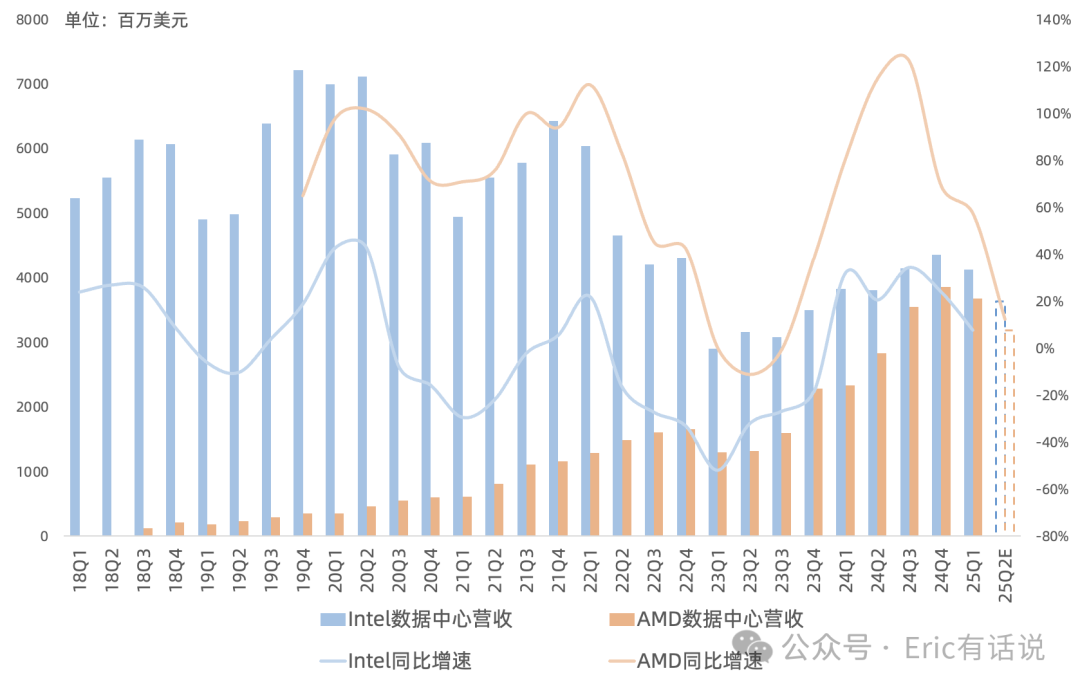

数据中心营收36.74亿美元 , 同比增长57% , 营收占比49% ;经营利润9.32亿美元,同比增长72%, 仍是 AMD利润最高的业务 ;

CPU方面, 受Zen5 EPYC Turin和Zen4 EPYC需求带动, EPYC营收 (约20亿美元) 连续7个季度实现同比两位数增长 ,环比小幅下滑, 服务器CPU市场份额持续提升 ;hyperscale与enterprise客户需求依然强劲,福布斯2000强企业客户EPYC云实例数量同比增长了一倍以上;Zen5 EPYC 4月份开始在台积电亚利桑那Fab验证生产,首批产品预计下半年出货;Zen6 EPYC Venice首发台积电2nm HPC工艺;Lisa表示EPYC在enterprise市场份额还较低,仍有较大空间;

GPU方面, 本季度数据中心GPU营收同比仅两位数增长,环比下滑较多 (13 亿美元) , 不及市场预期, 主要由MI325与MI300系列构成;预计剔除禁售影响外, 上半年数据中心GPU营收同比持平 , 但下半年随着MI350系列放量 , 全年数据中心GPU营收同比高两位数增长 ; 2028年AI Accelerator芯片市场TAM 5000亿美元,长期CAGR 60%;Lisa 相信GPU比ASIC在推理方面更有竞争力;

嵌入式营收8.23亿美元 , 同比下滑3% ,连续7个季度下滑, 营收占比11% ; 经营利润3.28亿美元, 同比下滑4% ; 嵌入式需求持续逐步复苏, B/B值持续改善 , 测试、通信和航空航天市场的需求改善将推动2025年下半年恢复增长 ,工业领域仍疲软;

客户端营收22.94亿美元 , 同比增长68% , 营收占比31% ; 游戏营收6.74亿美元 , 同比下滑27% , 连续10个季度下滑 ,营收占比9%;与游戏合计经营利润4.96亿美元,游戏大概率经营亏损, 客户端经营利润率约22% ,不过仍低于Intel的31% ;

Lisa表示Q1客户端营收增长与避免关税提前拉货没关 (不像Intel) ,PC营收份额连续 5个季度增长,

营收

环比增长有一半来自ASP提升的贡献

,

CPU销量其实环比两位数下滑

但ASP创新高

;

桌面Ryzen渠道出货量同比增长超50%,笔记本Ryzen AI 300系列营收环比增长超50%,商用Ryzen Pro PC销量同比增长超过30%;惠普、联想、戴尔和华硕等公司推出的AMD商用机型数量较2024年增长80%;公司增速将高于行业平均水平;

游戏业务中, 半定制营收同比继续下滑 ,游戏主机渠道库存已恢复正常,2025年需求信号有所增强; 游戏GPU营收同比增长 ,RDNA4显卡XT9070系列需求旺盛;FSR4已支持超过30款游戏,预计到年底将支持75款游戏;客户端和游戏业务口径合并一方面可以掩盖游戏业务的低迷,另一方面可以更好的跟Intel 客户端业务对比;

预计2025年Q2营收 74亿美元 , 同比增长27% , 环比下滑1% ; 预计Q2数据中心环比下滑 ,但数据中心CPU环比增长 , 客户端与游戏业务环比两位数增长 , 嵌入式业务环比持平 ;

预计 2025年营收同比高两位数增长 , 数据中心、客户端业务同比高两位数增长 ,半定制业务全年将实现增长,嵌入式业务将在下半年恢复同比增长;

回顾上季度财报的观点:

总的来说,本季度主要由PC业务和服务器CPU业务贡献业绩 ,出口管制打压着上半年本就表现低迷的 AI业绩。下半年就比较有意思了,疲软许久的游戏业务、嵌入式业务开始贡献增长,持续强势的PC业务开始横盘,AI GPU业务开始接力服务器CPU业务,成为数据中心业务的主要增长点。

本次管理层继续表示下半年MI350系列的出货表现可以带动全年AI营收高两位数增长 ,简单测算意味着下半年单季度AI营收在20亿美元以上。鉴于出口管制影响 (没想到AMD大陆AI敞口比例比英伟达高这么多) ,目前上半年NonGAAP净利润只有23亿美元左右,暂时下调 NonGAAP净利润预期到60-70亿美元。