假期前在Intel财报文章中提到:

现在看,一语中的。 市场对AMD AI GPU营收还是抱有较高期待(35亿上调至40亿美元 vs 市场预期60亿美元),而且市场上还是人人都想踩英伟达一脚。

AMD Q1财报:

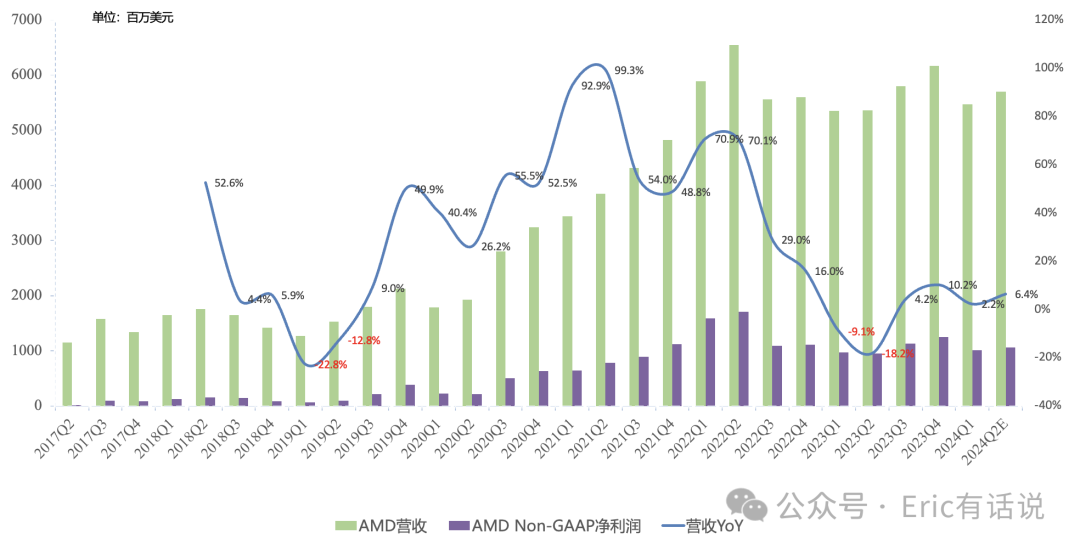

营收54.73亿美元, 同比增长2% ,环比下滑11%,略微高于此前指引的54亿美元;

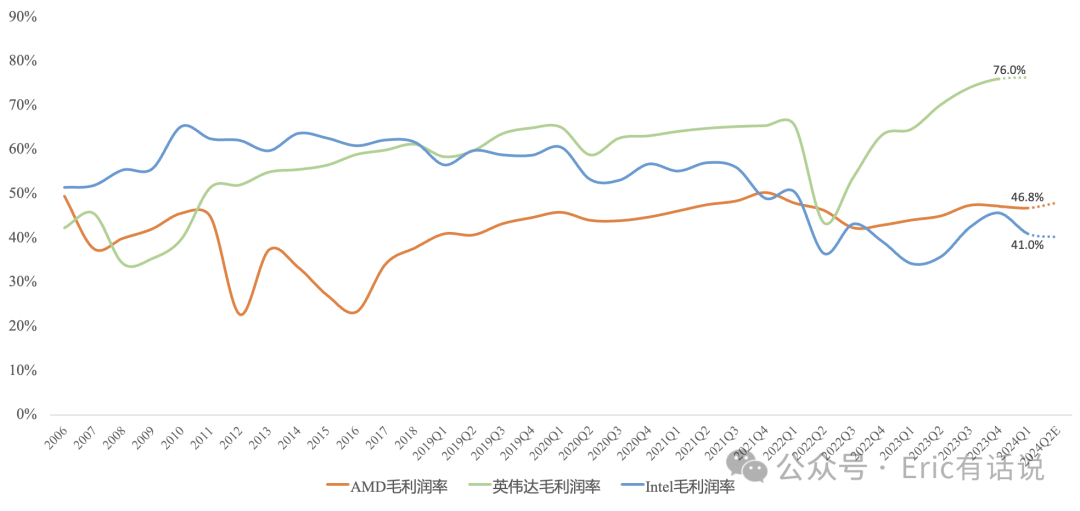

GAAP毛利率 46.8%, NonGAAP毛利率52.3%,环比有小幅上升;

GAAP经营利润3600万美元,同比扭亏, 环比暴跌89% ; NonGAAP 经营利润11.33亿美元, 同比增长3%, 环比下滑 20% ; 预计Q2 NonGAAP 经营利润12.21 亿美元,同比下滑14%;

GAAP净利润1.23亿美元, 同比扭亏, 环比下滑82% ; NonGAAP净利润10.62亿美元, 同比增长12% ,但距离2022Q2的 17亿美元高点还有距离 ; 预计Q2 NonGAAP净利润10.62 亿美元,同比增长12%;

经营现金流5.21亿美元, 同比增长7% ,环比增长37%, 此前历史高点是2022Q2的10亿美元; 自由现金流3.79亿美元, 同比增长16% ;

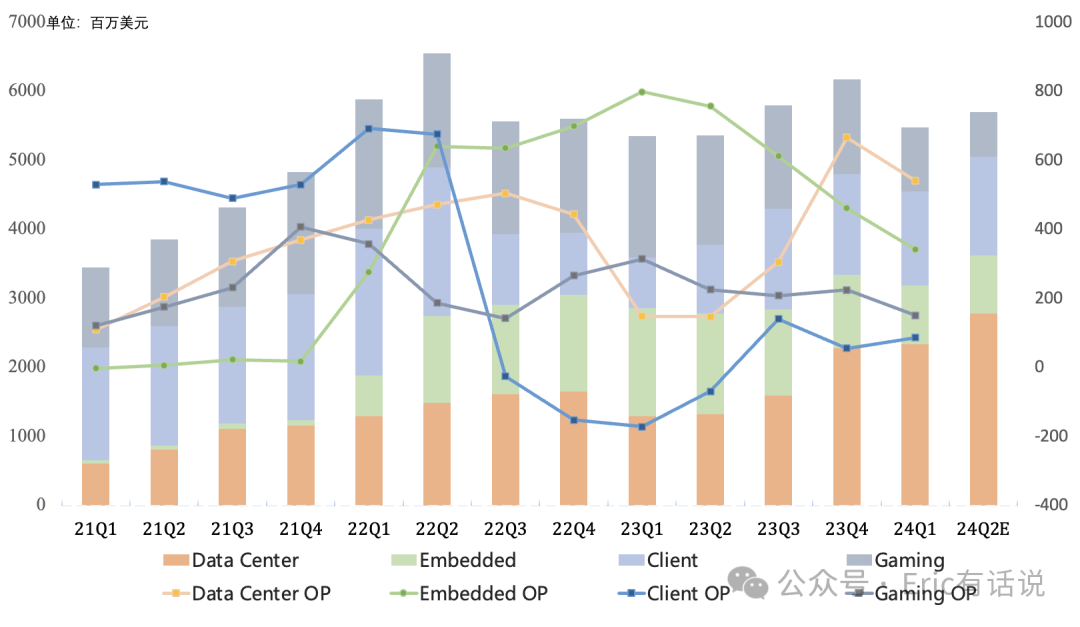

分业务Q1:

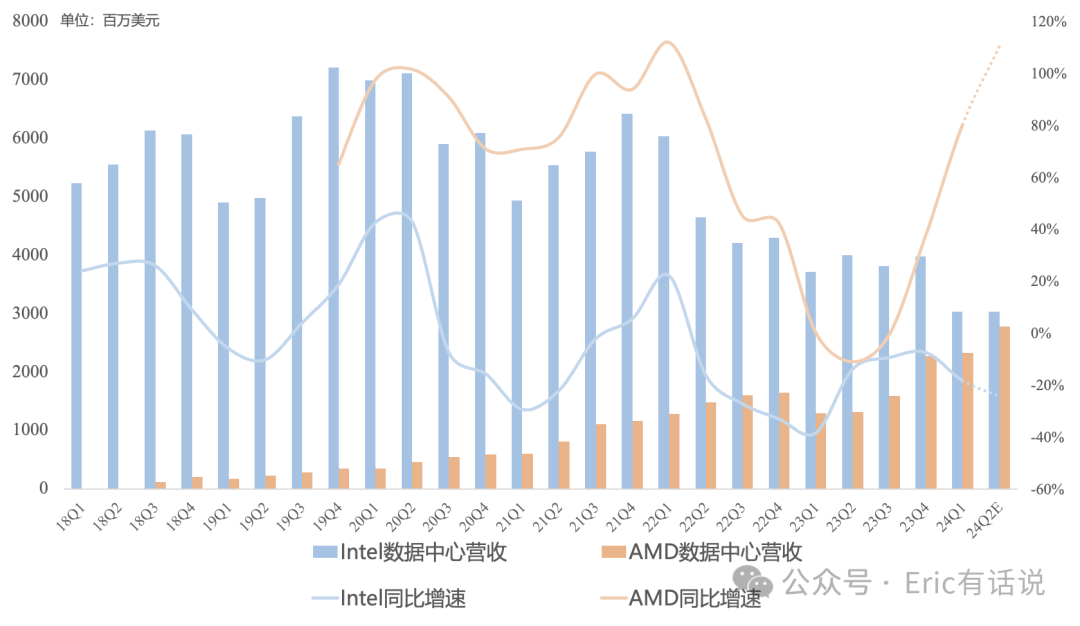

数据中心营收23.37亿美元,同比增长81%,营收占比43%; 经营利润5.41亿美元,同比增长266%,环比下滑19%, 仍是 AMD利润最高的业务;

EPYC营收同比继续两位数增长 ,环比季节性下滑 ; 整体服务器CPU市场份额继续提升;Enterprise需求回暖 ;尽管Cloud需求分化,hyperscaler继续采购Zen4 EPYC;下一代Zen5 Turin开始送样,采用Zen5平台的服务器合作伙伴会比Zen4多30%,年底发布;

数据中心GPU营收连续2个季度创新高 ,MI300X快速ramp, 累计营收超10亿美元 ,目前有超100家企业和AI客户部署或计划部署MI300X;

预计2024Q2数据中心GPU营收环比增长超2亿美元,但毛利率仍未达到数据中心平均水平,2024年营收从35亿美元上调至40亿美元以上 ;

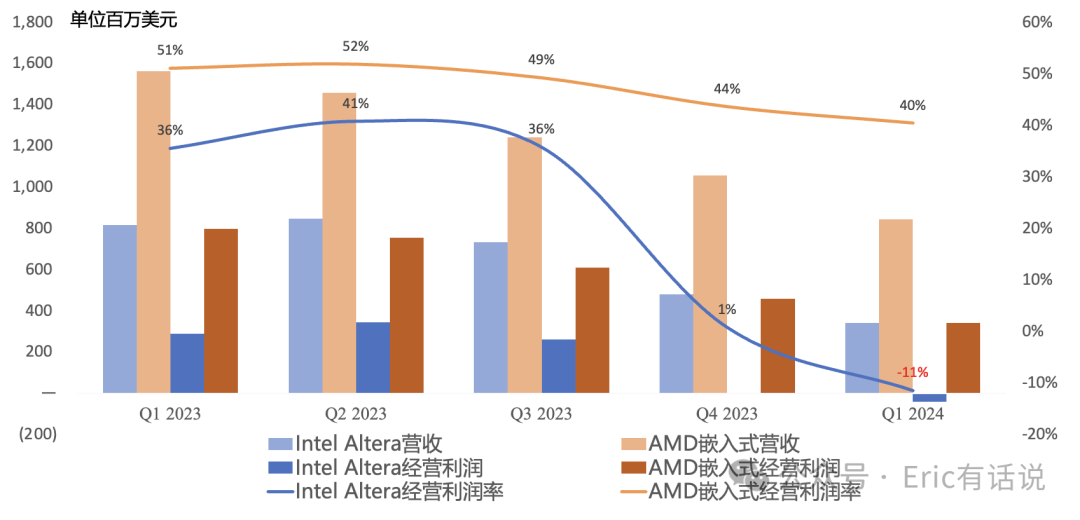

嵌入式营收8.46亿美元,同比下滑46% (Intel Altera营收3.42亿美元,同比下滑58%), 营收占比15%; 经营利润3.42亿美元, 同比下滑57% ( Intel Altera 经营亏损3900万美元);客户仍在去库存, 通讯市场较差,工业、汽车疲软 , 预计Q2环比持平,下半年复苏 ;

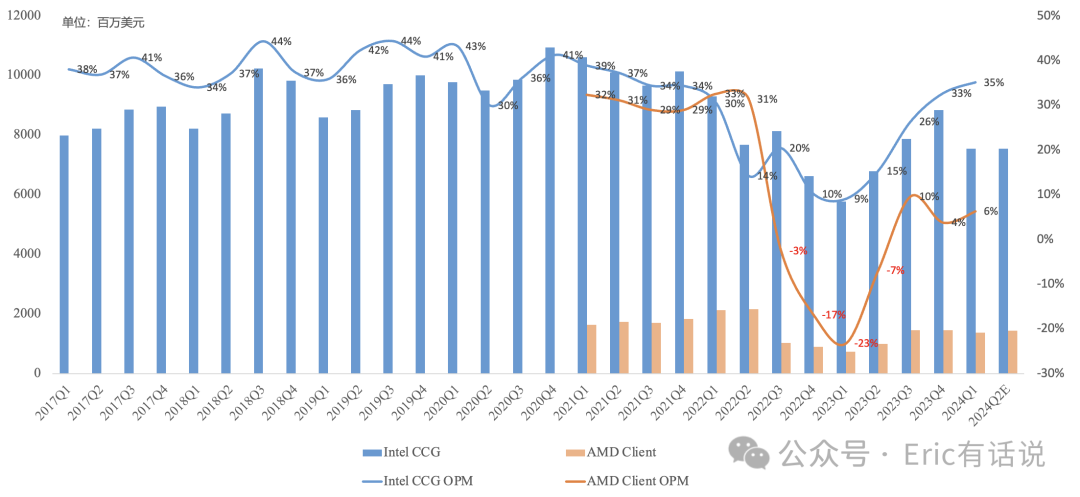

Client营收13.68亿美元,同比增长85%,环比下滑6%,营收占比25%; 经营利润8600万美元,连续3个季度盈利, 但经营利润率仍大幅低于Intel(6% vs 35%) ; Q1 Ryzen 8000系列需求旺盛, 桌面端营收同比高两位数增长, 笔记本端营收同比接近翻倍 ;商用Ryzen Pro系列有望持续提高市场份额;年底发布Zen5笔记本端AI PC产品Strix, 预计全年PC CPU市场份额继续提升,下半年量价齐升 ;

游戏营收9.22亿美元,同比下滑48%,连续 6个季度下滑,环比下滑33%,营收占比17%; 经营利润1.51亿美元,同比下滑52%; semi-custom营收同比下滑 , 游戏主机本世代今年已经第5年; 游戏GPU营收同、环比下滑 ;游戏业务毛利率持续低于公司平均水平; 预计Q2游戏营收环比下滑30%,下半年环比上半年继续下滑 ;

预计Q2营收57亿美元,同比增长6%,环比增长4%;其中数据中心营收环比两位数增长,数据中心GPU贡献环比增长超2亿美元;嵌入式营收环比持平;Client营收环比增长;游戏营收环比下滑30%;

预计2024全年公司整体2024年营收将同比增长;

总的来说,2024年确实是AMD基本面大幅改善的机会, 个人认为营收大概率可以超越2022年历史高点,但下半年利润率能否持续提升仍是估值关键, NonGAAP年净利润短期预期下调至60- 70亿美元 。

至于市场最关心的AI GPU, 本次全年营收指引上调至40 亿美元以上 ,假设全年服务器CPU营收同比小幅增长,则 2024年数据中心营收大概110亿美元左右 , 按照25%利润率就是28亿美元利润 ,对应AMD自身增长已非常可观, 甚至Q3便可解锁数据中心单季度营收历史首次反超Intel的成就 ,但市场要的可不止这些,AMD仍未能火力全开。

好消息是EPYC Enterprise需求回暖、赛灵思利润率坚挺,坏消息是游戏业务超预期疲软、AI GPU利润率明显受限。

回到我个人一直对AMD的担忧点:

1)以英伟达为代表的Arm服务器CPU能否冲击原有X86服务器CPU (观察中)

2)赛灵思大幅放缓 (继续放缓)

3)制程工艺瓶颈,Intel外包台积电 (高通Win on Arm挑战X86,观察中)

现在可能还要再加一条游戏业务的超预期疲软 。