数据中心业务冰火两重天。

AMD盘后公布了2019财年Q3财报,盘后股价振幅超过8%,最终收跌1%。

AMD Q3营收为18亿美元,Q4展望营收20.5亿美元至21.5亿美元,均低于分析师预期。

AMD Q3经营利润为1.86亿美元,净利润为1.2亿美元,同比增长18%,超出分析师预期。

今早,在大家还在熟睡时,远在大洋彼岸的AMD,盘后经历了一场振幅高达8%的多空博弈,市场对这份财报充满分歧。 这与AMD今年股价出现「上下半年,判若两人」的情况类似,市场对AMD的后市表现仍是不太放心。

营收、利润符合预期

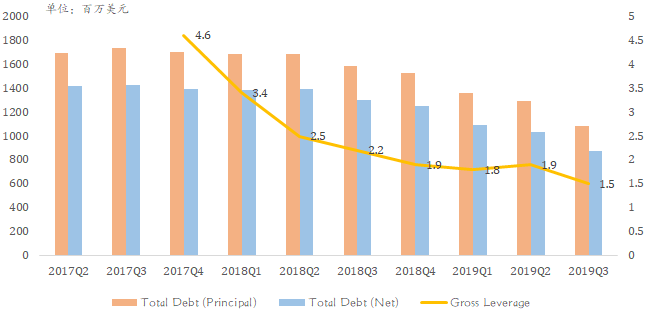

有息负债情况大幅改善

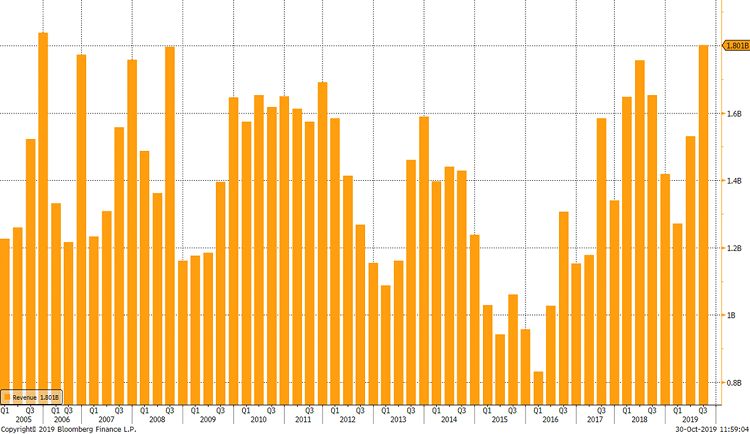

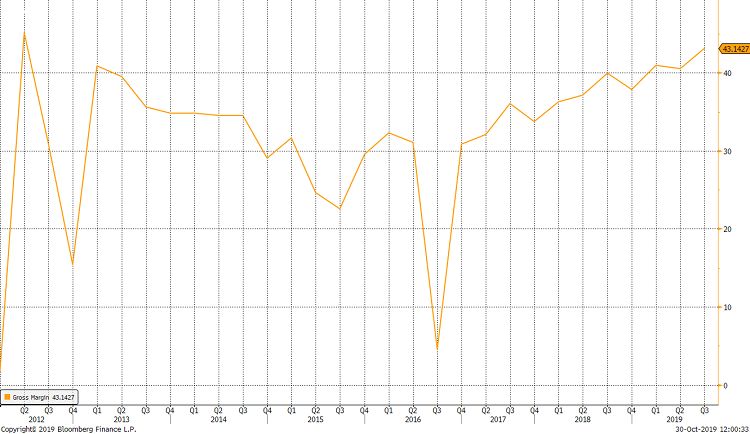

AMD CEO Lisa Su在财报电话会议中,开场释放几个振奋人心的消息: 季度营收创2005年以来新高,季度毛利率创2012年以来新高,净利润同比、环比大幅提高。

Lisa倒也没说错,本财季AMD营收18.01亿美元,同比增长9%,环比增长18%创下了十几年来新高,毛利率也创下了七年来新高。 不过这与公司在第二季度给出的指引几乎一模一样,并没有超出预期。

数据来源:Bloomberg

AMD当前股价也接近2006年历史高位,公司颇有重返巅峰的感觉。之前我们在 《财报解读 | AMD下半年可期》 中,提到随着AMD产品线换代日渐完成,毛利率会进一步提升 。

首先是毛利率偏低的半定制业务受PS4与Xbox One X/S产品生命周期影响,该业务营收会在2020年底次世代游戏主机新品发布前进一步收缩,非半定制业务营收占比的提高也会拉动AMD整体毛利率上升。

还有很重要的一点是关于AMD的利润情况。庞大有息负债造成数倍于对手的净利息支出是AMD沉重的包袱。但如今有息负债情况正在好转。本财季的有息负债本金总额下降了2.06亿美元, 现金等价物及金融资产总额首次超过了有息负债本金总额。

数据来源:公司财报

Ryzen环比三连增

Q4将与Intel硬碰硬

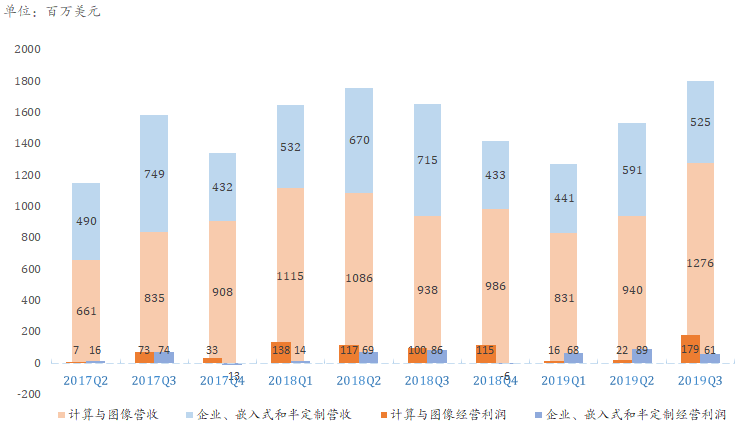

分业务来看,计算与图像与企业、嵌入式和半定制两个部门表现严重分化,前者表现非常亮眼,营收同比、环比皆增长36%,符合预期。

本财季是AMD CPU与GPU产品线非常完整的一个季度,其中7nm GPU新品RX 5700系列在Q3集中出货,游戏GPU营收环比增长应是情理之中。

而Ryzen桌面端CPU销量的大幅攀升早在众多机构的统计数据中有所体现,其ASP也迎来同比、环比的增长。越来越重要的笔记本端Ryzen,其ASP环比也出现了上涨,营收更是连续两个季度保持两位数增长。 整个消费级CPU营收有望在下一季度实现连续四个季度环比增长的壮举。

财报电话会议中,Lisa Su强调了高端Ryzen产品(HEDT发烧级平台)尤其受欢迎,16核Ryzen9 3950X售价749美元,引发竞品Intel i9-10980XE的价格从去年1979美元直降到979美元。 Intel在产能充沛情况下,正试图与AMD大打价格战。

数据来源:PassMark

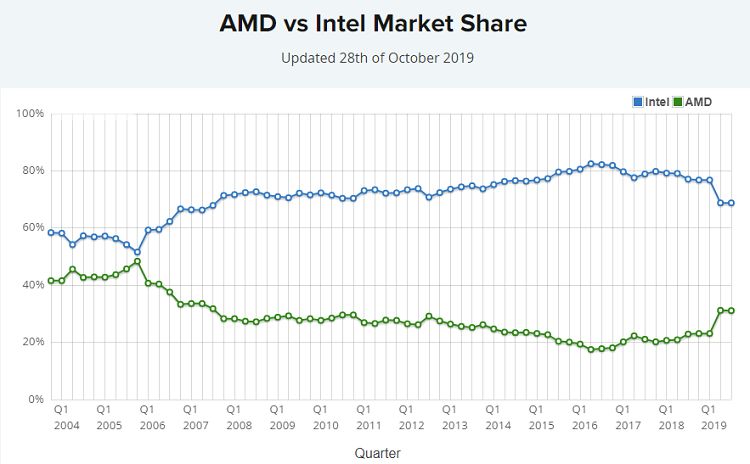

尽管Ryzen创下了2011年以来AMD消费级CPU的最佳销量,但在Intel产能危机留下的时间窗口关闭后,Ryzen能否延续增势,让我们拭目以待。

数据中心业务两极分化

CPU、GPU冰火两重天

虽然在二季度财报电话会议中,Lisa Su已经透露过三季度企业、嵌入式和半定制部门表现会不如意,主要受游戏主机产品周期影响。 但市场对该部门的EPYC业务仍抱有较高期望。

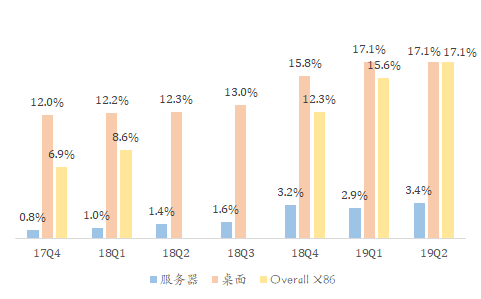

EPYC果然不负所望,本财季创下2006年以来AMD服务器CPU营收的历史新高。之前我们在 《AMD的下半场才刚刚开始 》 中,提到了第二代EPYC Rome的重要性。本财季EPYC出货量、营收环比增长超过50%。

采用EPYC作为数据中心的云计算巨头不乏谷歌,AWS, Azure, 腾讯,IBM, OVH, 推特等。AMD预计Q4 EPYC营收环比可以实现高两位数的增长。 至于10%的X86服务器市场份额目标,AMD预计将会在明年年中提前实现!

数据来源:Mercury

但是行业一哥Intel的数据中心业务已开始复苏,其数据中心业务Q3营收63.8亿美元,创历史新高,ASP同比增长9%,环比增长7%。难免让人替AMD捏一把汗。

GPU数据中心业务本财季迎来滑铁卢,营收同比持平,环比出现大幅下降,最终还是未能延续增势。 甚至将整个GPU业务拖下水,导致AMD本财季GPU整体营收(数据中心+游戏)环比下降。 管理层认为Q4数据中心GPU将会复苏。

小结

财报电话会议中,分析师们纷纷盯住表现最疲软的半定制业务。 该业务在Q3计入了三星约5000万美元的收入,但还是下滑近40%。 三星另外5000万美元将会在Q4进账 ,但AMD认为半定制业务疲软将持续到明年上半年,明年下半年因PS5与Xbox Scarlett上市将会彻底扭转颓势。

AMD这份财报整体来看,基本符合预期, 但是AMD今年股价表现是市场提前预支了未来的预期 ,而管理层却对2020年展望闭口不谈,或许是出于谨慎,公司小幅下调了Q4营收及经营费用率预期。

AMD当前股价接近2006年巅峰时期

在市场最看重的数据中心业务中,即使EPYC强势增长,但GPU的下滑也容易使市场感到紧张,毕竟Intel数据中心业务刚刚创历史最佳。

总的来说,市场对AMD期望太高,财报一点点「风吹草动」,就会令股价抖一抖。 但如果不出意外的话,2019年仍会是AMD近年来最好的一年。

最后附上Lisa Su在财报电话会议中的一句话, 「 长远来看,AMD不是靠制程取胜,我们认为公司最重要的“杠杆”是架构技术。 」