卖铲人全球AI芯片龙头英伟达公布FY27Q1财报 (2026年2/3/4月) 再次超预期,给出的FY27Q2指引也再次超预期。 作为全球半导体历史上营收、净利润最高的公司,英伟达继续突破半导体行业上限。

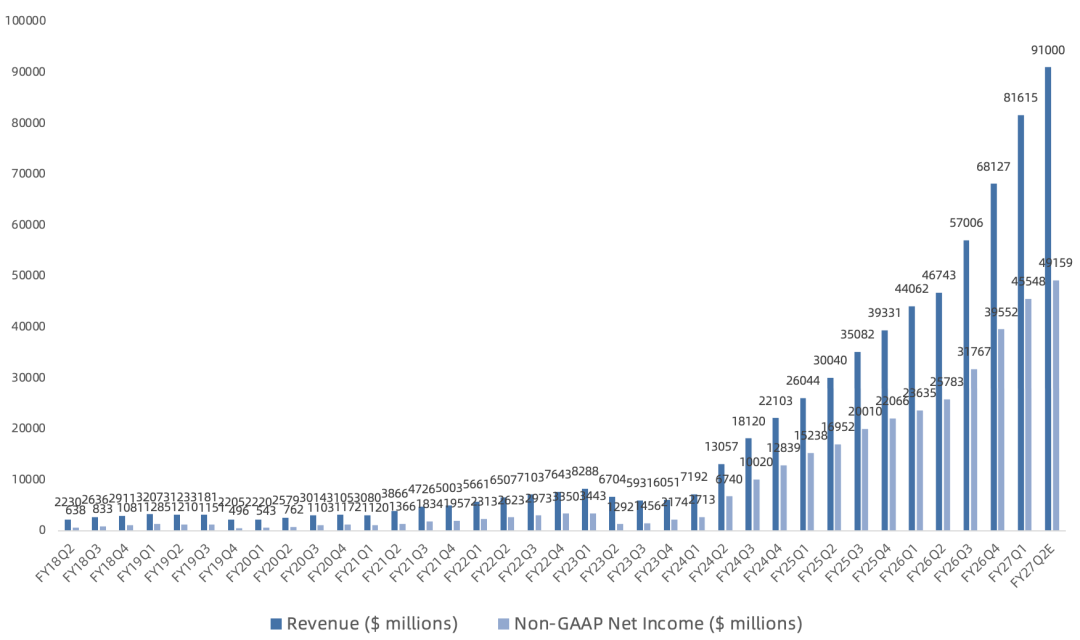

营收816亿美元 ,同比增长 85% ,环比增长20%,高于市场一致预期的787亿美元,此前指引是780亿美元;

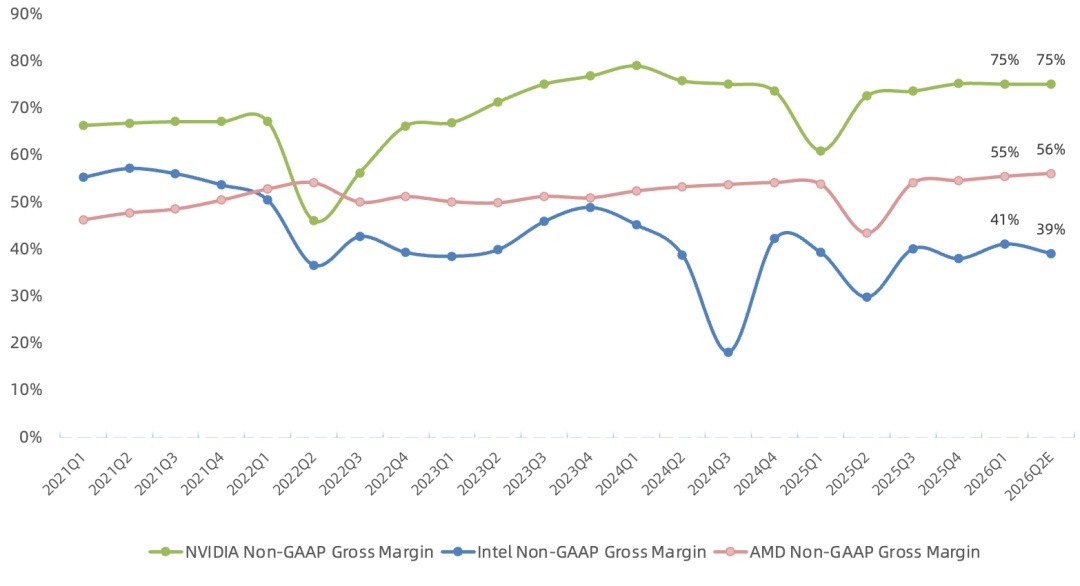

GAAP毛利率74.9% ,同比提升14.2个百分点,环比下滑0.1个百分点,此前指引也是74.9%;

NonGAAP毛利率75% ,同比提升1.7个百分点,环比下滑0.1个百分点,此前指引也是75%;

GAAP净利润583亿美元 ,同比增长211%,环比增长36%,其中以投资收益为主的其他收入159亿美元;

NonGAAP净利润455亿美元 ,同比增长 139% ,环比增长17%,高于市场一致预期的431亿美元 ;

本季度英伟达终于更改分业务披露口径:数据中心+边缘计算,不再单独披露营收规模相对过小的游戏、可视化、汽车等业务。

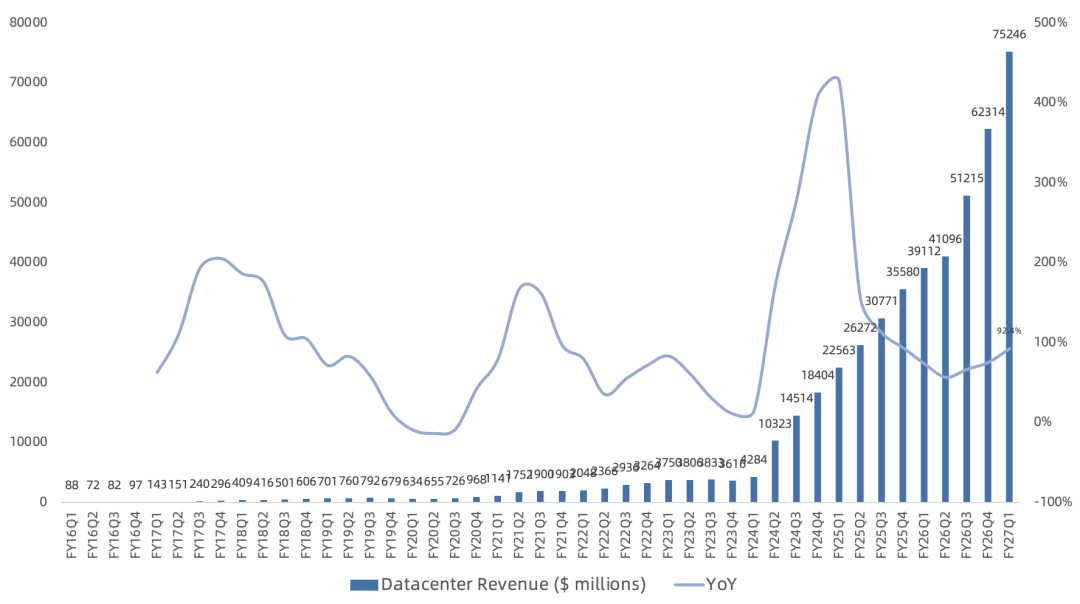

数据中心Q1营收 623亿美元 ,同比增长 92% ,环比增长21%,占英伟达总营收比例 93% ,主要由 Blackwell Ultra放量带动。边缘计算Q1营收 64亿美元 ,同比增长 29% ,环比增长10%,主要由Blackwell工作站需求带动, 消费需求则由于内存和系统价格上涨而小幅下降,Physical AI持续获得动能,过去12个月营收超过 90亿美元 ;

数据中心原有内部:

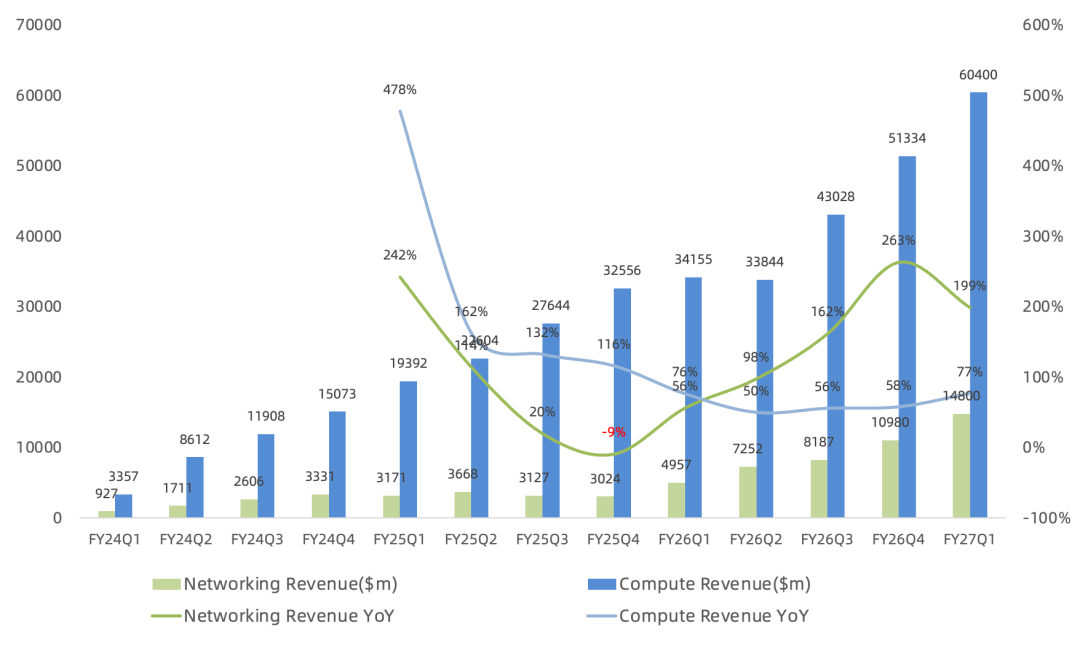

计算营收604 亿美元, 同比增长77% , GB300和NVL72需求尤其强劲,前沿模型开发商和超大规模云厂商分别累计部署了数百台到数千台Blackwell GPU,是英伟达历史上最快的产品爬坡;

网络营收150亿美元,同比增长近3倍, Spectrum-X是为AI专门打造的端到端以太网平台, 现在规模已经超过所有以太网网络同行的总和 , InfiniBand本季度也非常强劲同比增长超过4倍 ,由下一代XDR技术部署推动;

数据中心全新内部:

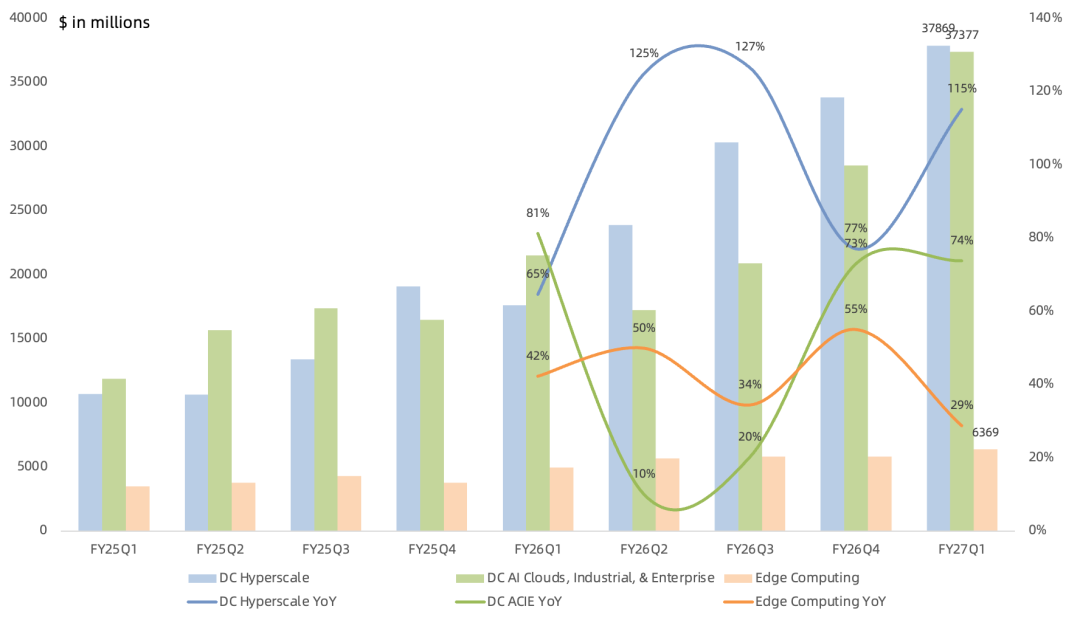

数据中心Hyperscale营收 379亿美元 ,同比增长 115% ,占数据中心营收50%,这部分收入包括来自公有云和全球最大消费互联网公司 (Meta) 的收入;

数据中心 AI Clouds, Industrial, & Enterprise ( ACIE) 营收 374亿美元 ,同比增长 74% ,占数据中心营收50%,这部分收入包括在各行业、各国家、多元化AI专用数据中心和AI工厂 (Neocloud) ; 其中AI Cloud收入同比增长超过3倍 , 主权AI营收同比增长超80% ;英伟达AI基础设施现在已经部署在近40个国家, 超过10MW的合作伙伴数据中心数量在短短一年内几乎翻倍,目前已超80个站点;英伟达的AI推理份额正在非常快速增长;

根据指引,FY27Q2营收 910亿美元 (不含大陆数据中心营收) ,同比增长 95% ,环比增长11%,超市场一致预期 。 Q2 GAAP毛利率指引 74.9% ,NonGAAP毛利率指引 75% , 预计全年仍维持在75%水平 。NonGAAP净利润指引 492亿美元 ,同比增长 91% ,环比增长8%,继续领跑全球。

当然,对于AI可持续性仍各有各的观点,反正质疑、唱衰、造谣英伟达的声音从来就没断过。 我仍坚持之前观点,英伟达未来增长可能主要来自两个变化:数据中心增长从云计算主导发展到垂直行业、主权AI遍地开花 (DeepSeek加快了AI民主化节奏) ,以及芯片产品矩阵不断扩充、产品路线图从隔年迭代到每年迭代。 全球AI工厂建设浪潮还在早期, 需求涵盖了每个市场:CSP、主权国家、大模型公司、企业和超算中心。

关于中国市场,我还是坚持之前观点 “ 鉴于中美情况,AI脱钩是必然,长痛不如短痛。 ” 虽然老黄还是不太情愿放弃这个500亿美元市场,但至少短期不会再影响市场情绪; 2月获得美国政府H200出货中国的许可,但我国尚未批准,截止目前没有确认来自中国H200的营收;

本季度Total supply-related commitments高达 1190亿美元 ,环比增长 25% ,提前锁定包括台积电在内的晶圆及CoWoS封装产能、包括三星、SK海力士、美光在内的HBM、DRAM、NAND产能;

FY27Q1会议纪要要点:

GTC预计从2025年初到2027年底的Blackwell和Rubin数据中心计算营收指引超1万亿美元 ,不包含本次CPU以及未来LPX营收指引;

正按计划在今年Q3开始Vera Rubin量产出货 , Q4爬坡 , Vera Rubin的开局非常强劲 ,会比Grace Blackwell更成功;

Vera CPU有3种使用方式:1是将销售数百万颗Rubin,每2颗Rubin连接1颗Vera;2是Vera独立CPU;3是Vera搭配CX9,分别并用于存储的软件栈以及安全、计算隔离和confidential computing的软件栈; Vera CPU为英伟达打开了一个全新的2000亿美元TAM ,这是英伟达此前从未进入过的市场,每一家主要超大规模云厂商和系统制造商都在合作部署Vera; 预计今年独立CPU营收 (不含GPU机柜内的CPU) 接近200亿美元 (规模已经超过Intel与AMD) ,这将使英伟达成为全球领先的CPU供应商;

预计公司未来增长会快于hyperscaler的capex增速 ; 随着Anthropic、OpenAI、Gemini、SpaceXAI、Meta、MSL、Microsoft AI、TML、Inflection AI、Perplexity、Cursor以及其他主要前沿实验室都已在英伟达平台上建设 , 英伟达在前沿AI模型中的份额将显著增长 (这点与市场预期差异较大) ;

Q1回购 193亿美元 (谷歌是0) ,分红2.43亿美元, 回购额度追加800亿美元,还剩 1185亿美元 , Q2开始季度分红从0.01美元/股提高 25倍至0.25美元/股, 年化分红超240亿美元 ;

本财季按总部地统计: 美国营收占比78% , 台湾15% ,大陆6% ;第一大客户占比21%,第二大客户占比17%,第三大客户占比16%;

H100的租赁价格今年迄今上涨20% ,A100云端价格上涨近15% 。受益于公司平台的通用性以及软件栈持续增强带来的性能提升, 客户正在GPU可折旧年限之外继续产生盈利性收入 ; CUDA软件持续优化,全栈创新推动GB300相较6个月前实现吞吐量提升2.7倍,token成本下降60%;

预计LPX以及其他基于SRAM、专注Decode、高token速率生成的AI芯片在相当长时间内都会是小众产品;只要服务提供商已经拥有高token速率服务,公司就可以附加LPX,从而让它们更好地交付这些服务; 至于它是占市场20%还是10%,要取决于AI发展到什么阶段;

关于1万亿美元营收指引之外的增量 :1是英伟达将在前沿AI模型中的份额继续增长;2是没有把任何Vera CPU、独立CPU包含在1万亿美元预期中,预计这会是第二大增量;3是LPX机会;总结就是通过Vera Rubin和LPX的组合,英伟达将能够覆盖AI的整个光谱,从预训练、后训练,到推理和agentic AI。

总的来说,英伟达这份财报有力驳斥了AI泡沫论的言论,也回应了市场关于旧卡折旧、毛利率下滑的担忧,再次支撑了美股AI叙事。按目前指引,全年NonGAAP净利润1142亿美元,预计明年净利润有望突破2000亿美元大关。

总的来说,GPT5.5证明了Blackwell新卡训练的AI大模型强大之处,令市场更加期待Vera Rubin训练的AI大模型。英伟达虽然用一次次财报驳斥了AI泡沫论的言论,也不断回应了市场关于旧卡折旧、毛利率下滑的担忧, 继续支撑着AI半导体叙事 ,但公司自身却遭遇市场连续四次财报不买账。

FY27全年净利润2000亿美元起步的业绩也抵挡不住市场对各大自研AI芯片的过度追捧。哪怕200亿美元的Vera CPU营收指引也抵挡不住华尔街对其CPU业务的漠视,沉浸在炒作Intel/AMD/Arm的CPU叙事。将回购、分红拉满也只换来一句话“下一个苹果罢了”。

对于本人来说,本季度最超预期的是数据中心敢披露Hyperscale口径,意味着管理层对这个市场最担心被自研AI芯片冲击的业务长期增长很有信心,就像当年宣布1拆10一样的颇具深意。