昨晚英伟达突然宣布Q2业绩大幅不及此前指引,终究还是暴雷了。

英伟达的财报时间跟其他公司不太一样,Q1是2/3/4月,以此类推。在其公布Q1财报时候已经是5月下旬了,市场也经历了自上海疫情以来的消费电子供需双杀。 众多电脑厂商表示正经历前所未有的砍单潮,消费者需求出现断崖式下跌。

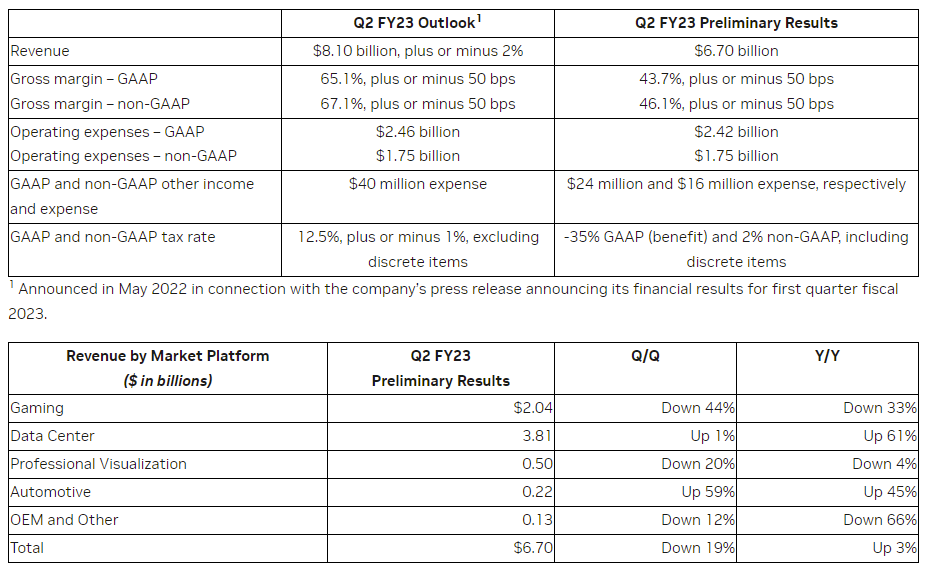

但英伟达仍是给出了环比小幅下滑,同比增长24%的Q2营收指引。而且就因为环比小幅下滑的指引,市场纷纷认为Q1财报算是不及预期。

结果Intel率先暴雷,2009年以来首次亏损。AMD却顶住压力,Client业务交出了同比增长25%的成绩,但其独显业务却很惨淡,并且预计Q3进一步下滑。此时的我并未意识到问题的严重性。

此前我对PC的判断是,尽管宏观下行,但高端需求(游戏本、商务本)仍很旺盛。同时,英伟达显卡虽然有矿难干扰,但市场份额是几乎垄断,因AMD独显SKU实在少。但实际情况还是被打脸了, 严重低估了显卡消费意愿的“塌方”。

PC、手机市场这么疲软,为什么AMD、高通、苹果这些消费电子巨头Q2业绩都比较稳?个人认为还是增长逻辑不一样。 本季度 AMD、高通、苹果财报有一个共性:市场份额的提升。

AMD:高端笔记本CPU市场占比提升明显,且CPU市场份额连续9个季度上升

高通:三星旗舰骁龙份额从40%提升至75%、国内出货唯一高速增长的荣耀、苹果

苹果:新兴市场的份额提升明显,巴西营收高两位数增长,印尼、越南、印度营收接近翻倍

英伟达显卡虽然市场份额没有被AMD、Intel蚕食, 但整个显卡市场确实萧条,高估了alpha。独显虽是高端需求,但终究不如CPU更必要。 同时,RTX30系列显卡处于产品周期末期,大家也都知道RTX40系列性能提升巨大,观望情绪严重。叠加矿难影响,不少矿卡以次充好流入消费市场,消费者更没有动力去买显卡。 这也看出,在当前宏观环境下,To B业务比To C的要稳定太多。

英伟达这次在Q2直接库存减值了13亿美元,占Q1库存的41%,确实有2018年矿难的感觉了,上次游戏业务花了3个季度才缓过来,这一次直接壮士断腕?

值得注意的是,最近美股几大游戏厂商的Q2财报皆不及预期,索尼、微软游戏业务也表现不佳,PC/主机玩家的热情确实出现了明显的退潮。作为游戏行业上游的芯片公司,面临的压力不小,看英伟达这次能给出什么样的Q3指引。

当然长远看,英伟达仍拥有非常美好的市场前景,我对英伟达仍有信心。明年数据中心CPU市场有望闯出一片天地。