在当下市场充斥着“AI泡沫论”的背景下, 全球AI芯片龙头英伟达公布举世瞩目的FY26Q3财报作为回应。英伟达FY26Q3财报 (2025年8/9/10月) 再次超预期,给出的Q4指引大超预期。 作为全球半导体历史上营收、净利润最高的公司,英伟达继续突破半导体行业上限,本季度净利润全球第二,预计下季度净利润将加冕全球第一。

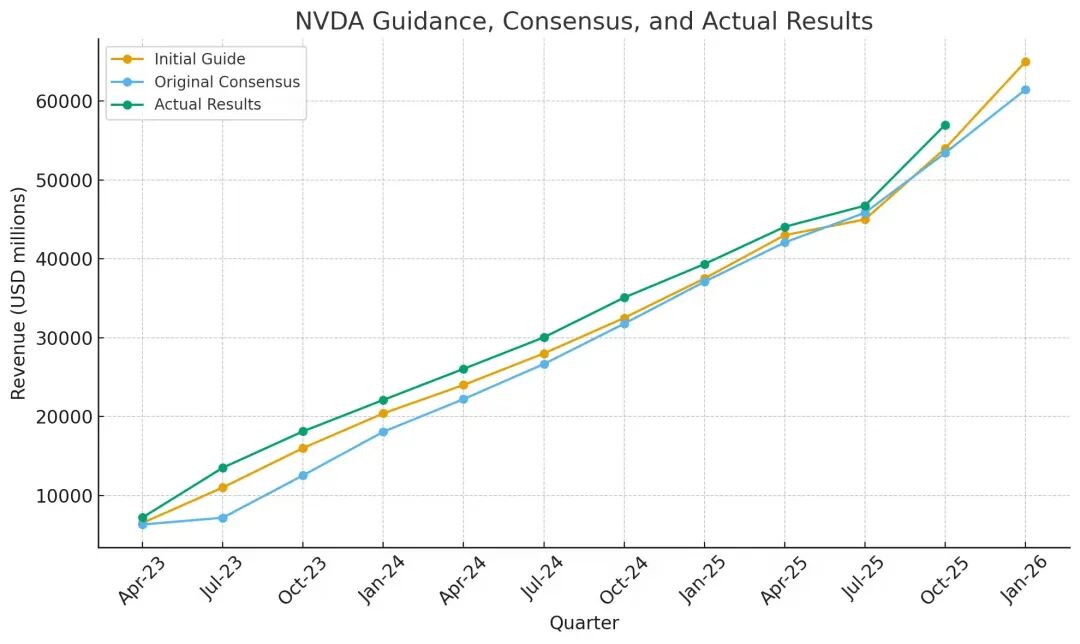

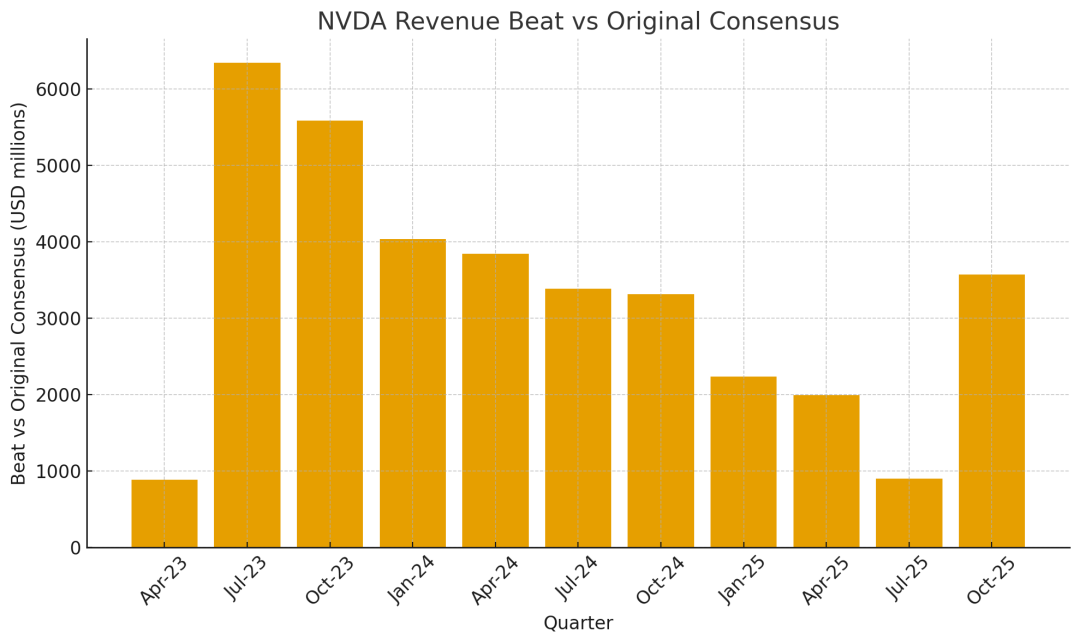

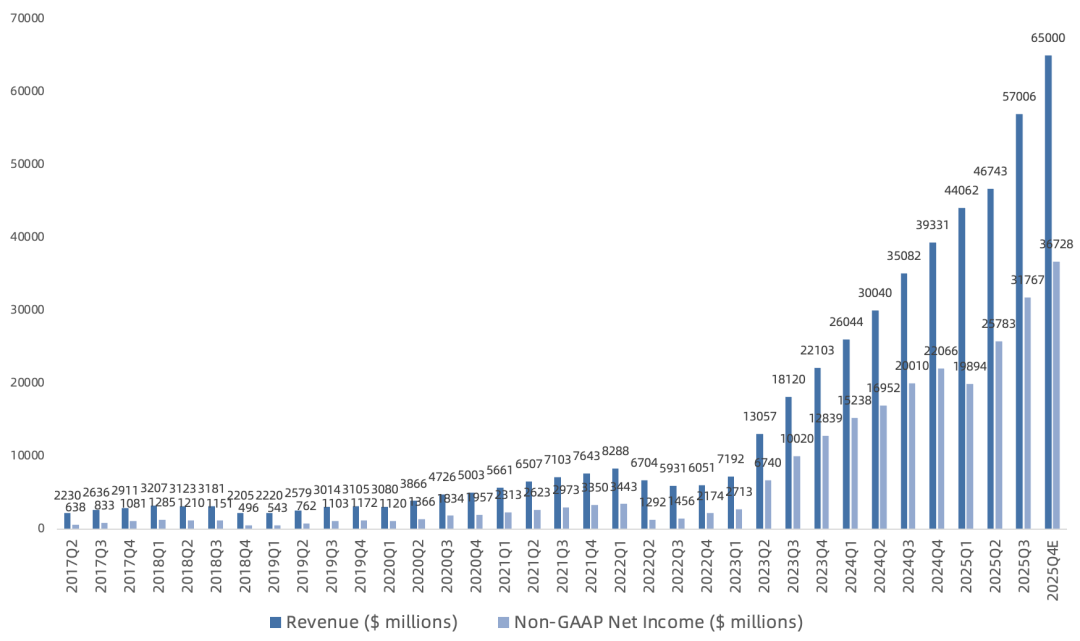

营收 570亿美元,同比增长63%,环比增长22%,显著高于市场一致预期的549.5亿美元,此前指引是540亿美元;

GAAP毛利率 73.4%,同比下滑1.2个百分点,环比提升1.6个百分点,与市场一致预期的73.4%持平,此前指引是73.3%;

NonGAAP毛利率 73.6%,同比下滑1.4个百分点,环比提升0.9个百分点,与市场一致预期的73.6%持平,此前指引是73.5%;

GAAP净利润 319.1亿美元,同比增长65%,环比增长21%,显著高于市场一致预期的293.8亿美元,此前指引是285.4亿美元;

NonGAAP净利润 317.8亿美元,同比增长59%,环比增长23%,高于市场一致预期的307.4亿美元,此前指引是300.5亿美元。

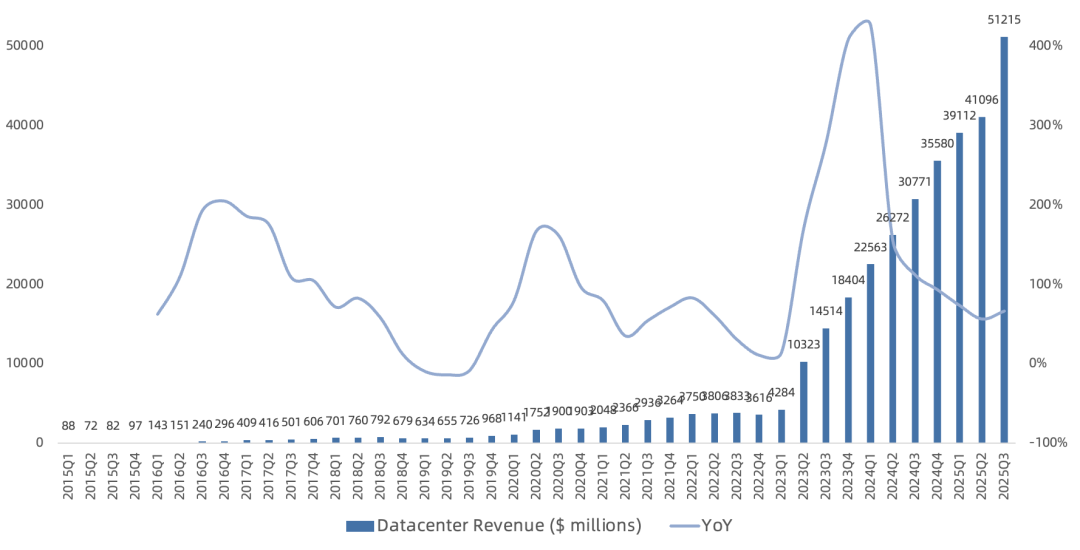

数据中心Q3营收512亿美元,同比增长66%,环比增长25%,占英伟达总营收比例 90% ,主要由 Blackwell Ultra 爬坡带动。

数据中心内部:

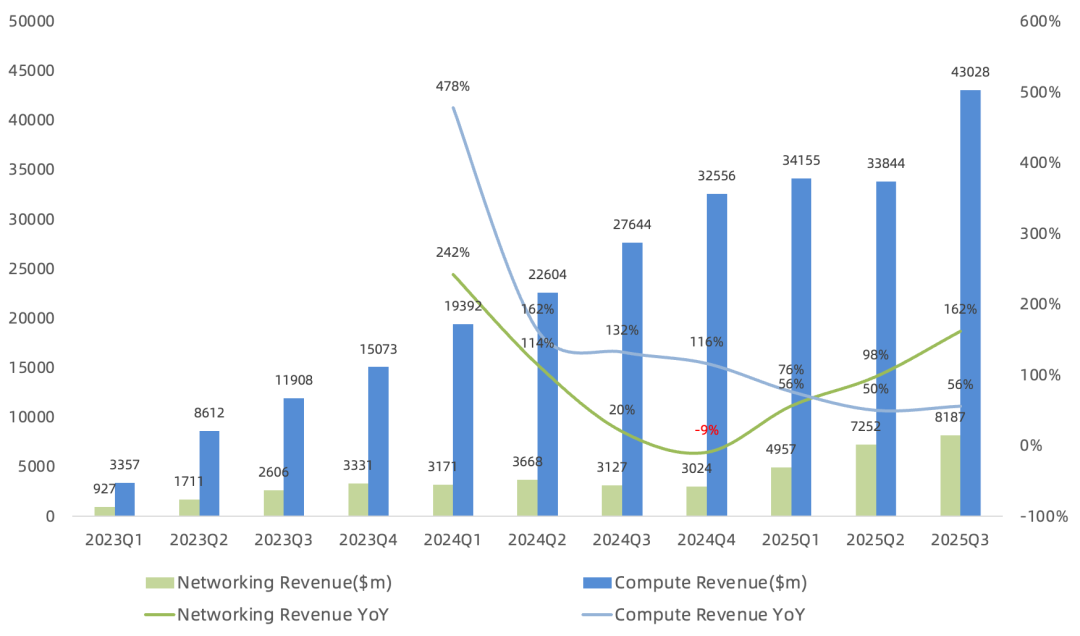

计算营收430 亿美元, 同比增长56% ,环比增长27%, 其中GB300出货量超过了GB200 , 贡献了大约2/3的Blackwell平台总收入 (Blackwell营收410亿, Blackwell Ultra 营收273亿,其他营收137亿) ,旧Blackwell需求仍旺盛,Hopper平台自推出以来的第13个季度,本季度营收约20亿美元,H20营收约5000万美元。

网络营收82亿美元,同比增长162%,环比增长13%, 网络业务规模全球第一 , 主要由NVLink scale-up以及SpectrumX以太网和QuantumX InfiniBand的高两位数增长带动。大多数AI部署现在都使用公司交换机,以太网GPU的attach rates大致与InfiniBand相当。Meta、微软、甲骨文和xAI正在使用Spectrum X以太网交换机建设GW级AI工厂,英伟达表示自己是唯一一家拥有AI scale-up、scale-out和scale-across平台的公司。客户对NVLink Fusion的兴趣持续增长,与富士通、Intel、Arm宣布合作。

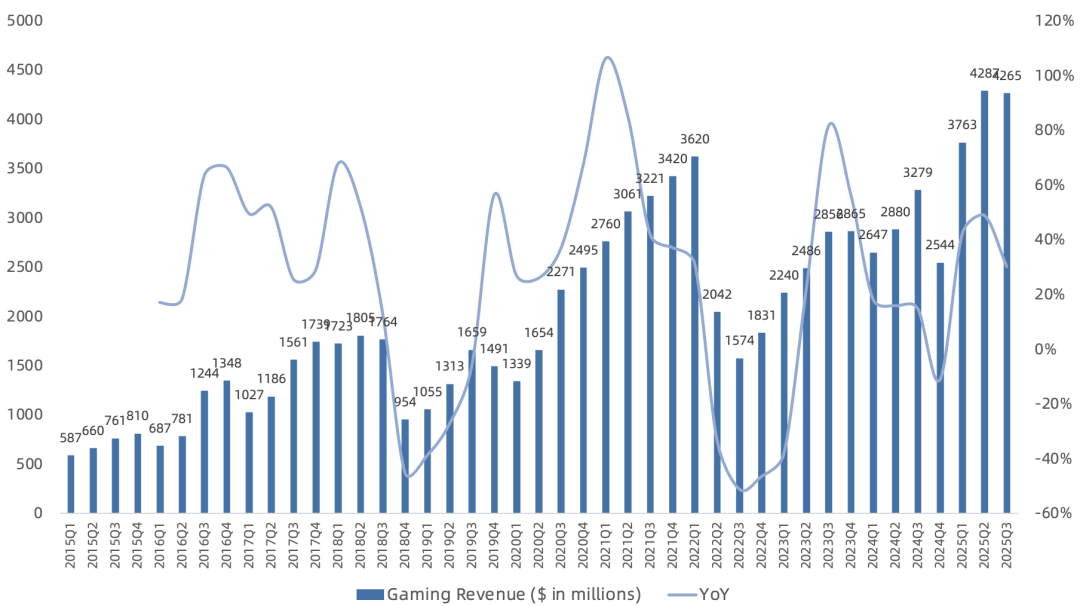

游戏业务Q3营收43亿美元,同比增长30%,环比下滑1%。 Blackwell产品需求持续旺盛,终端市场销售依然强劲,渠道库存处于正常水平迎接假日季导致环比下滑。Steam最近活跃用户突破4200万。

根据指引,Q4营收650亿美元,同比增长65%, 其中不包括H20, 受益于Blackwell Ultra平台放量 。 Q4 GAAP毛利率指引74.8%,NonGAAP毛利率指引75%, 时隔4个季度重回75% , 预计明年仍维持在75%水平 。GAAP净利润指引352亿美元,同比增长59%,NonGAAP净利润指引 367亿美元 ,同比增长66%,有望创造全球单季度净利润纪录。

近日AMD Analyst Day对未来3-5年业绩给出强劲的指引,但是毛利率指引仅55%-58%,较AMD当前毛利率水平 (2025Q4指引54.5%) 提升不大。而英伟达明年毛利率仍维持在75%水平,继续保持对AMD的领先优势。

当然,对于AI可持续性仍各有各的观点,反正质疑、唱衰、造谣英伟达的声音从来就没断过。 我仍坚持之前观点,英伟达未来增长可能主要来自两个变化:数据中心增长从云计算主导发展到垂直行业、主权AI遍地开花 (DeepSeek加快了AI民主化节奏) ,以及七大芯片产品矩阵、产品路线图从隔年迭代到每年迭代。 全球AI工厂建设浪潮还在早期, 在过去的一个季度里宣布了总计500万个GPU的AI工厂和基础设施项目,这种需求涵盖了每个市场:CSP、主权国家、大模型公司、企业和超算中心。

关于中国市场,我还是坚持之前观点 “ 鉴于中美情况,AI脱钩是必然,长痛不如短痛。 ” 虽然老黄还是不太情愿放弃这个500亿美元市场,但至少短期不会再影响市场情绪。

FY26Q3会议纪要要点:

AI需求持续超预期, 云端GPU已售罄 ,无论是新一代还是前几代AI新品,包括Blackwell、Hopper和Ampere都已得到充分利用, 6年前发货的A100今天仍满负荷工作 ;

从2025年初到2026年底的Blackwell和Rubin 数据中心5000亿美元营收指引存在上修可能 ,近期包括Anthropic在内的大单都未计入;

为支持Blackwell Ultra产能爬坡,库存从Q2的150亿美元环比增加到198亿美元,supply commitments Q3环比增长63%,正在为未来的显着增长做准备;

预计全球2030年AI Capex将达到 3-4万亿美元/年 ,其中 CSP需求占一半,另一半来自大模型计算需求。 从Ampere到Hopper再到Blackwell以及未来Rubin,占数据中心Capex比例都在增加, Hopper可能在20%-25% , Blackwell特别是 Grace Blackwell可能在30% , Rubin会更高 ;

在Anthropic、Mistral、OpenAI、Reflection、Thinking Machines等公司的战略投资代表了发展CUDA AI生态系统的伙伴关系,并使每个模型都能在英伟达平台上随处优化运行。未来将继续进行战略投资,同时保持在现金流管理上的纪律性;

Q3回购 125亿美元 ,分红2.43亿美元, 回购额度还剩 622亿美元 , 未来将继续加大回购力度 ;

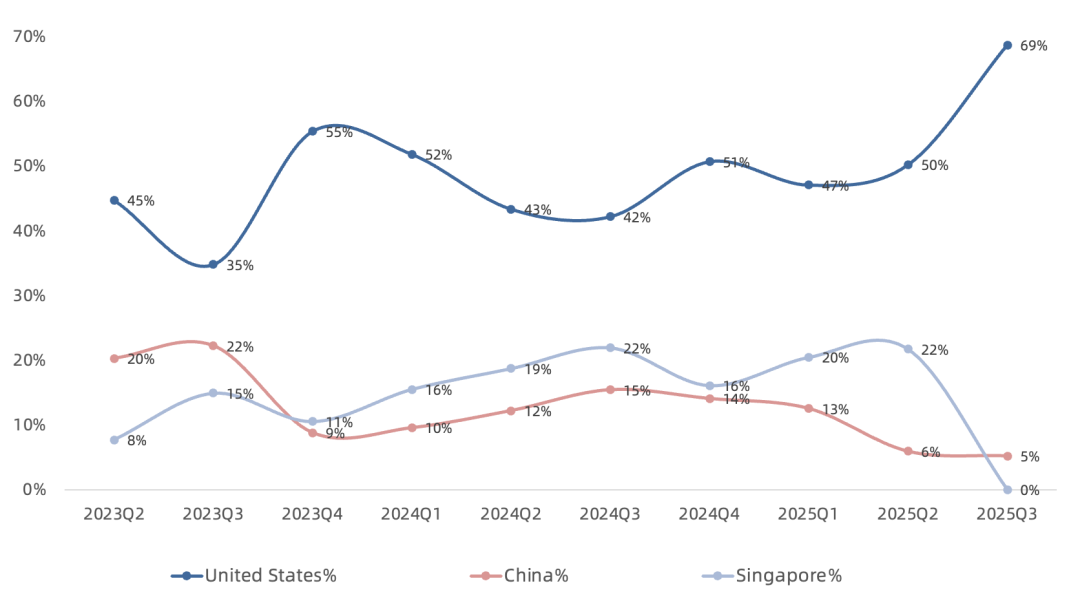

本季度按总部地统计: 美国营收占比69% , 台湾24% (86%下游客户是美国和欧洲) ,大陆5%, 新加坡0% ;第一大客户占比22%,第二大客户占比15%,第三大客户占比13%,第四大客户占比11%,占比都有所下降, 客户结构越来越分散, 不再是少数几家hyperscalers决定一切;

Rubin平台的7款芯片按计划明年Q3开始出货 。CUDA GPU的长使用寿命是相对于其他AI芯片的显著TCO优势,CUDA的兼容性和庞大的安装基数将英伟达AI芯片的寿命延长到了远超其最初估计的使用寿命;

此前曾提到,超预期的1拆10,蕴含着管理层对未来年化净利润超千亿美元的预期。如果季度EPS回到1美元水平,意味着季度净利润250亿美元,run rate 1000亿美元,这将会在今年Blackwell助力下实现。今年大概率会出现净利润反超苹果站上世界之巅的里程碑时刻。

总的来说,英伟达这份财报有力驳斥了AI泡沫论的言论,也回应了市场关于旧卡折旧、毛利率下滑的担忧,再次支撑了美股AI叙事。按目前指引,全年NonGAAP净利润1142亿美元,预计明年净利润有望突破2000亿美元大关。

在这次财报电话会议中,华尔街终于有人提到目前几乎所有AI大模型都是老款Hopper或者旧TPU训练的问题,强如GPT5系列训练也是用的H100/H200老卡,大家还没有看到由Blackwell新卡训练的AI大模型,从纸面性能参数上看值得期待,因为scaling law仍然奏效。