开篇提问: 市值数千亿美元,全年营收增速在53%,净利润增速在55%,Non-GAAP净利润能增长75%,这样的公司放眼全球有几家?

AI王者英伟达的Q4财报姗姗来迟,总结下来就一个词“ 创历史 ”。 财报整体与昨日预测一致,可以回看 《财报前瞻 | 股价持续盘整,英伟达能否靠业绩“翻身”?》 一文。

英伟达Q4财报摘要:

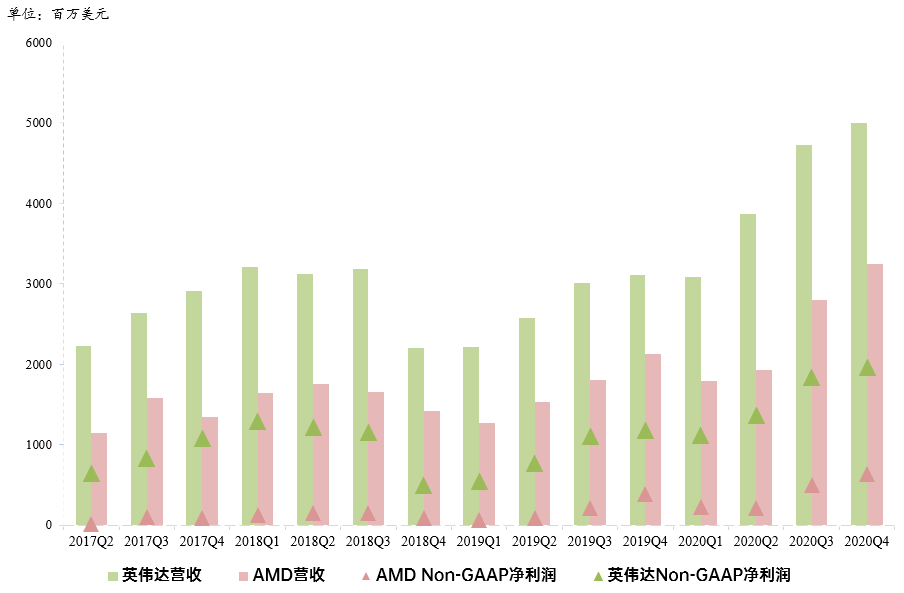

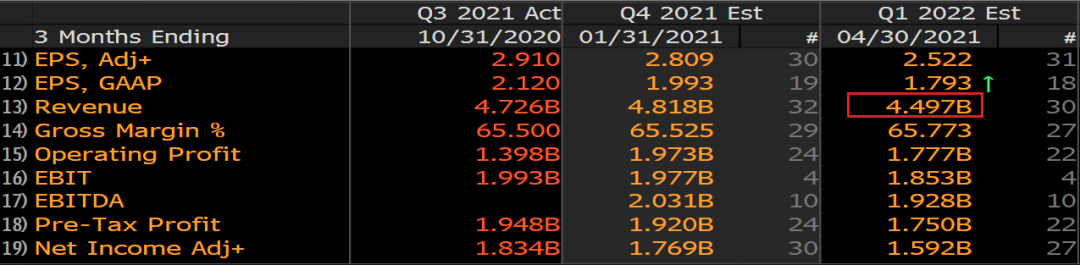

Q4营收50.03亿美元,同比增长61%, 与我昨日预测一致 ,高于彭博一致预期的48.18亿美元, 连续三个季度创历史新高;

Q4 GAAP毛利率63.1%,Non-GAAP毛利率65.5%;

Q4 GAAP净利润14.57亿美元,同比增长53%;Non-GAAP净利润19.57亿美元,同比增长67%, 皆连续两个季度创历史新高。

由于昨日前瞻文章中表达过的观点一一得到验证,不想赘述。 具体分业务要点就简单列一下:

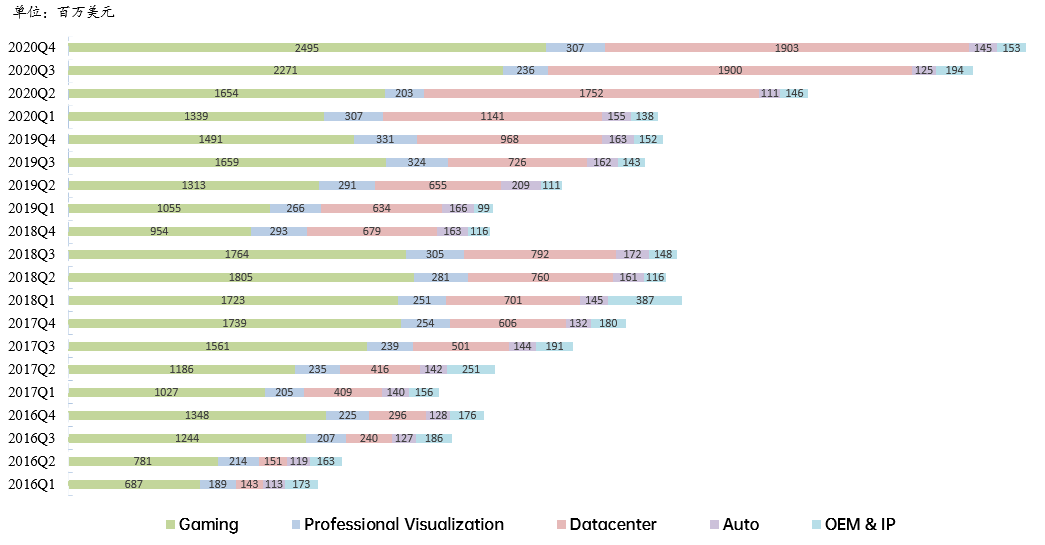

游戏(Q4营收占比50%):

游戏业务Q4营收24.95亿美元,同比增长67%, 连续两个季度创历史新高,Q1指引环比增长,将再创历史!

RTX30 系列出货远超上代同期表现,库存维持低位; GeForce Now云游戏注册用户600万;

英伟达援引分析师猜测数据称Q4矿卡营收1亿-3亿美元,官方预计Q1 CMP矿卡营收1500万美元,占比较小。

数据中心(Q4营收占比38%):

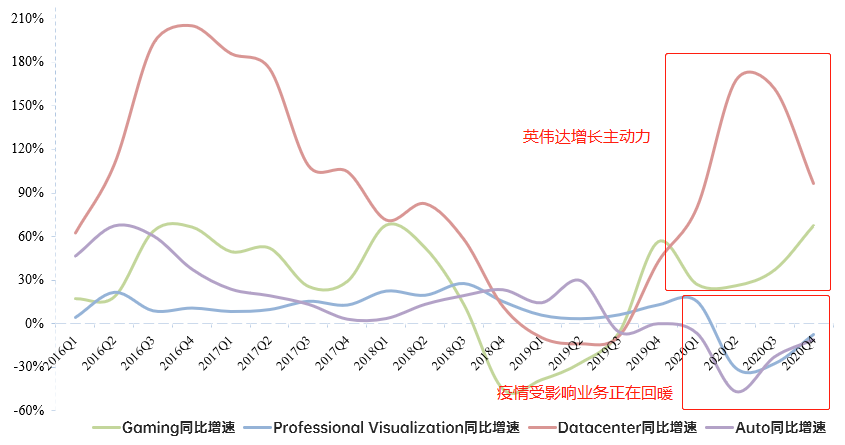

数据中心Q4营收19.03亿美元(昨日预测20亿美元),同比增长96.6%, 连续三个季度创历史新高,Q1指引环比增长,将再创历史! 垂直行业数据中心营收占比超50%。

Mellanox Q4营收约5亿美元,同比增长31.5%,环比下滑19%,符合指引。剔除Mellanox后的数据中心业务同比增长45%, Q1指引两者都环比增长; (自Q1起Mellanox营收不再单独披露)

值得注意的是, 黄仁勋认为目前A100仍只是出货初期,未来还有空间。最重要的是,黄仁勋非常看好BlueField DPU前景,逻辑很简单:未来数据中心安全非常重要,DPU可作为安全芯片。 Q3财报时英伟达曾表示,DPU TAM可达100亿美元。

疫情受影响业务——专业可视化(Q4营收占比6%)与汽车业务(Q4营收占比3%):

专业可视化业务Q4营收3.07亿美元,同比下滑7.3%,环比增长30%。 专业设计笔记本出货创新高 ,同时拿到GE、西门子、牛津的医疗大单。

备受关注的汽车业务Q4营收1.45亿美元,同比下滑11%,环比增长16%。汽车AI座舱营收同比增长,传统车载系统下滑;

软件方面,AI座舱已拿到数十亿美元长期订单(奔驰)将在未来确认;禾赛、Baraja、Innoviz, 麦格纳、Ouster等激光雷达厂商都采用英伟达传感器解决方案;

硬件方面,上汽、蔚来、理想新品皆使用英伟达Orin计算平台。

产能问题存在,但或许没那么严重

很多媒体都用产能受限来解释英伟达财报后股价的走低,不要在意股价短期波动。其实还是之前的观点: 产能问题是全行业都面临的,英伟达在三星、台积电分散投产反而有利。

财报电话会议中,在被问及该问题时,黄仁勋表示需求确实太爆炸了,但英伟达拥有world's best operations team,Q4都挺过来了,Q1只会更好。 因此Q1指引狠狠打了华尔街的脸。

其实产能问题还有个大家容易忽视的地方:英伟达、AMD、Intel中每一家的产能受限,大家都会受影响,而且英伟达的显卡地位更重要。

至于Arm收购案,仍在如期推进中,当然距离去年9月份定下的18个月的时间表来看,还早,但有希望。

最后,个人十分赞同黄仁勋在电话会议中提到的AI三阶段观点: 一阶段是七八年前AI计算平台的诞生,二阶段是云计算的诞生,三阶段是AI工业化,而我们现在就在第三阶段。请诸君耐心等待,静候佳音~