本季度台积电管理层再次上调全年营收增长指引,净利润率超过茅台2025年净利润率。

台积电Q1财报:

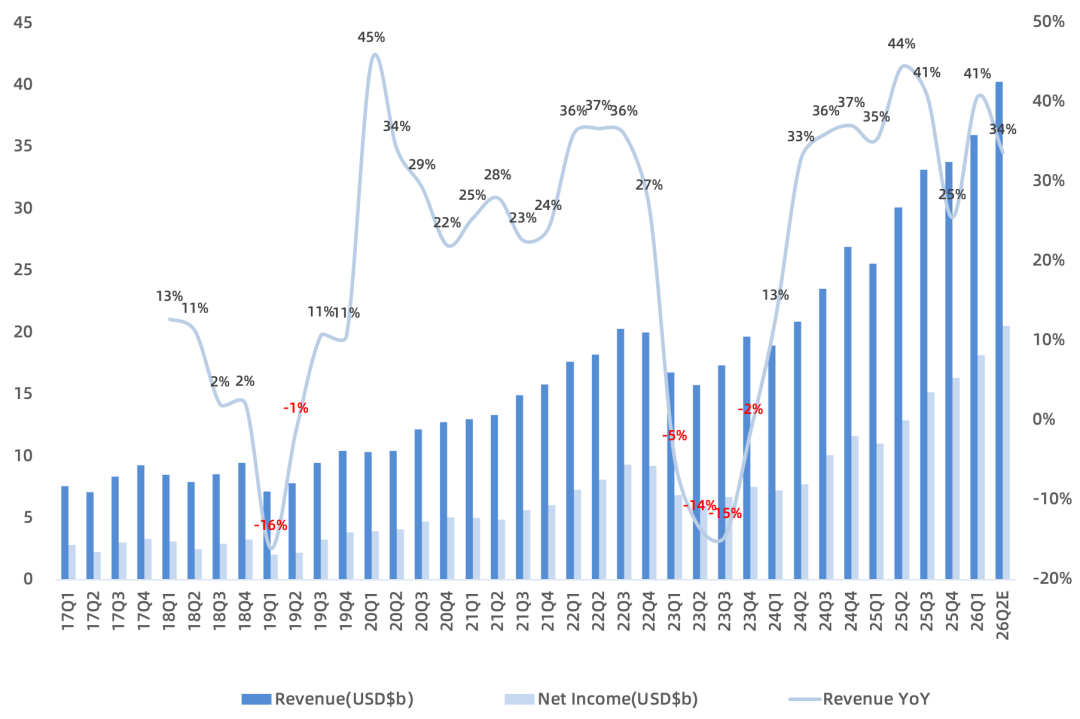

营收按美元计 359亿美元 ,同比增长 41% ,环比增长6%,高于指引区间346-358亿美元, 再创历史新高 ;按新台币计11341亿新台币,同比增长35%, 环比增长8%;

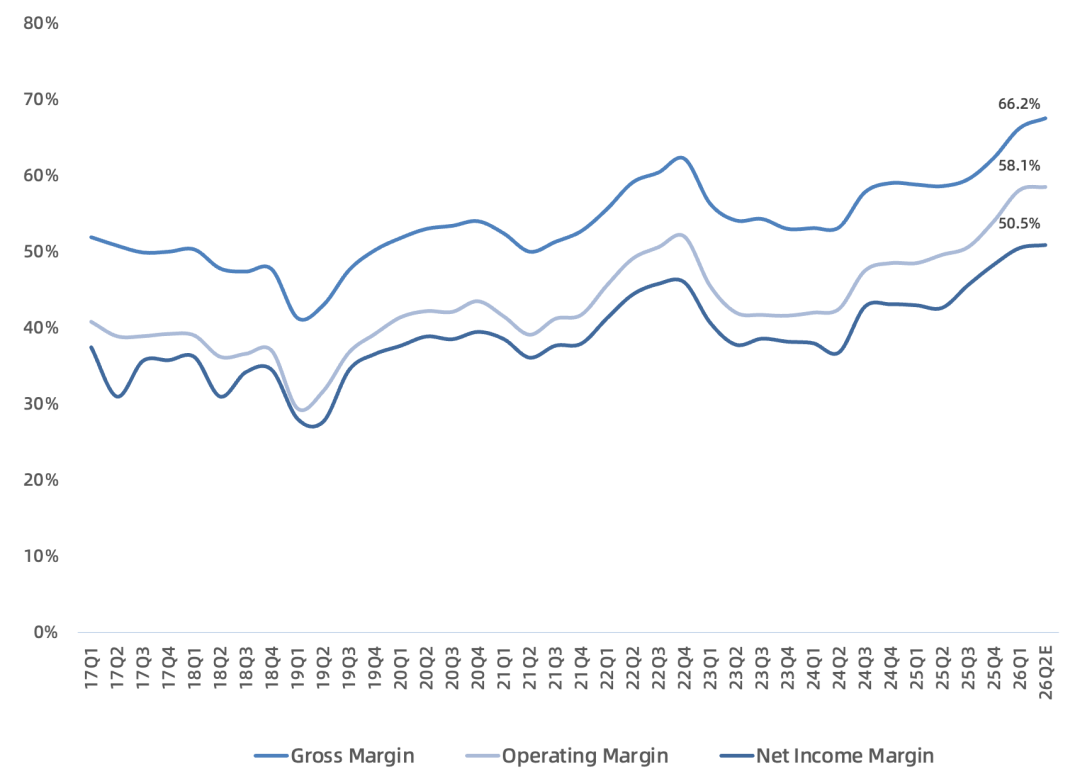

毛利率 66.2% ,同比增长7.4个百分点,环比增长3.9个百分点,高于指引区间63%-65%;

经营利润率 58.1% ,同比增长9.6个百分点,环比增长3.9个百分点,高于指引区间54%-56%;

净利润按美元计 181 亿美元 ,同比增长 65% , 环比增长11% , 净利润率达到了对于制造业极其夸张的 50.5% ;

等效 12吋晶圆出货量417.4万片(约139万片/月),同比增长 28% , 连续8个季度同比增长 , 环比增长5%;

Capex按美元计 111亿美元 ,同比增长 10% ;

具体看工艺和平台方面,Q1:

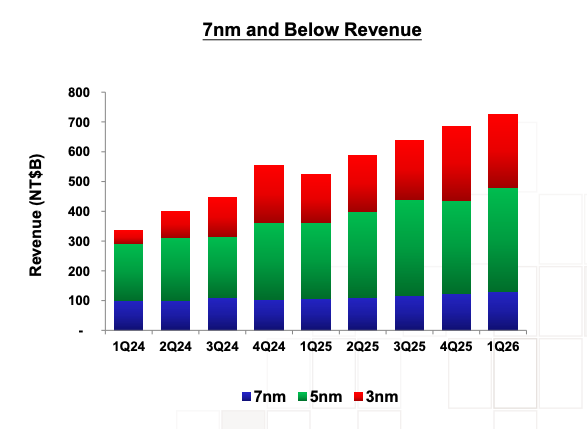

3nm占25% (苹果核心节点+谷歌TPU核心节点+亚马逊Trainium3核心节点+英伟达Vera Rubin核心节点) , 5nm占36% (英伟达Hopper+Blackwell核心节点) , 7nm占13% ,16/20nm占7%,28nm占7%,40/45nm占3%,65nm占4%,90nm占1%,0.11/0.13um占1%,0.15/0.18um占2%; 先进制程3nm/5nm/7nm占74% , 3nm/5nm合计占61% ;

HPC占61% , 手机占26%,IoT占6%,汽车占4%; HPC占比连续14个季度超过手机 ,创历史新高, HPC同比增长约41% , 环比增长20% , 手机同比增长约26% , 环比下滑11% , IoT环比增长12%, 汽车环比下滑7%;

后续展望:

预计Q2营收390-402亿美元 , 同比增长30%-34% ,主要还是靠AI强劲拉动, Q2毛利率 65.5%-67.5% ,经营利润率 56.5%-58.5% ,有望再创历史新高 ;

预计2026年全年美元营收同比增长超30% (上调) ,全年 capex处于 520-560亿美元区间上端 (上调) ,管理层继续强调未来三年capex规模会显著超越过去三年,但表示未来公司营收增速将持续超capex增速 ,未来几年资本密集度不会突然大幅上升;

3nm毛利率将在下半年超越公司平均水平; N2进入量产初期,预计下半年会对毛利率进行稀释,全年拖累毛利率2%-3%左右;A14研发进展顺利,手机和HPC客户都对其兴趣浓厚,预计2028年量产;未来几年随着海外晶圆厂陆续量产初期会稀释毛利率2%-3%,后期会稀释3%-4%;

预计AI营收(GPU+ASIC+HBM controller) 2024-2029年CAGR接近 high 50s% (上调) ,管理层表示 AI订单比上季度看到的更强 ; CPU在现在AI数据中心越来越重要,但没办法溯源CPU用途,因此未将CPU纳入AI营收计算; 先进封装产能供给继续吃紧,仍需要与OSAT合作;

台积电以往不会在任何制程节点达产后继续扩产, 但现在准备对3nm节点全球扩产 : 美国亚利桑那Fab二期采用3nm,预计2027H2量产;新建台湾台南3nm Fab,预计2027H1量产;日本熊本第二座Fab采用3nm,预计2028年量产;

存储价格上涨导致手机和PC市场略有疲软,但高端手机表现良好;

正在和客户 (英伟达) 合作开发下一代LPU,对自身技术地位非常有信心;

通常建造一座新的晶圆厂需要2-3年时间,后续量产和良率提升还需要1-2年时间,没有捷径, 预计到2027年产能仍持续吃紧 ;

总的来说,台积电作为AI芯片产能守门员,其一举一动都牵动着全球AI主题投资的神经。因半导体自身周期性比较明显,台积电历史上一直对扩产计划非常谨慎,除非看到长期可持续的需求 (比如这次3nm全球扩产) 。

目前当前形势,管理层很可能逐季上调全年业绩指引,全年增速有望挑战40%大关。预计台积电2026年营收到1700亿美元,净利润冲击800亿美元,当前市值对应PE不到22倍。