尽管市场出现各种杂音,台积电管理层仍维持全年营收指引和长期增长指引。

台积电Q1财报:

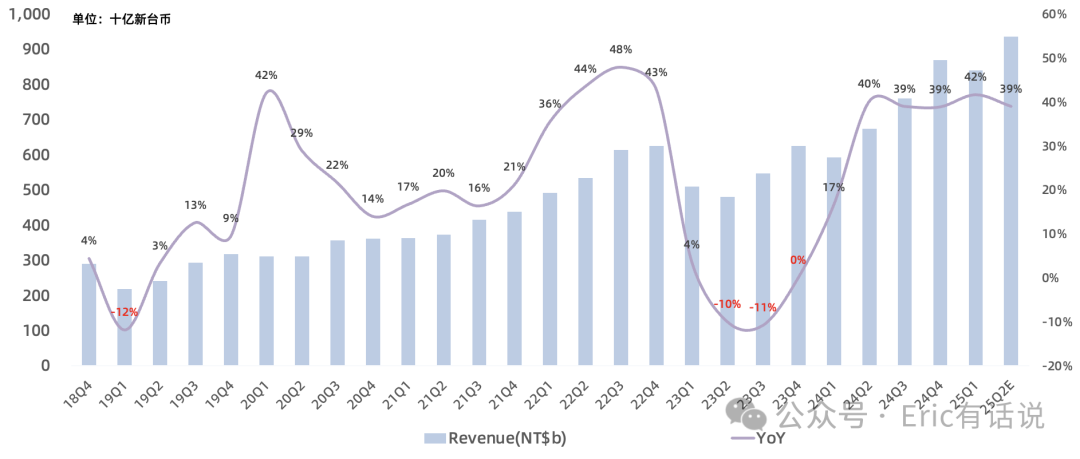

营收按美元计255亿美元,同比增长35%,环比下滑5% 。 按新台币计8393亿新台币,同比增长42%, 环比下滑3%, 创历史同期新高 ;

毛利率58.8%,同比增长5.7个百分点,环比下滑0.2个百分点;

经营利润按美元计124亿美元,同比增长56%,环比下滑6% , 经营利润率仍维持48.5%;

净利润按美元计110 亿美元,同比增长53%, 环比下滑5% , 净利润率仍维持43%;

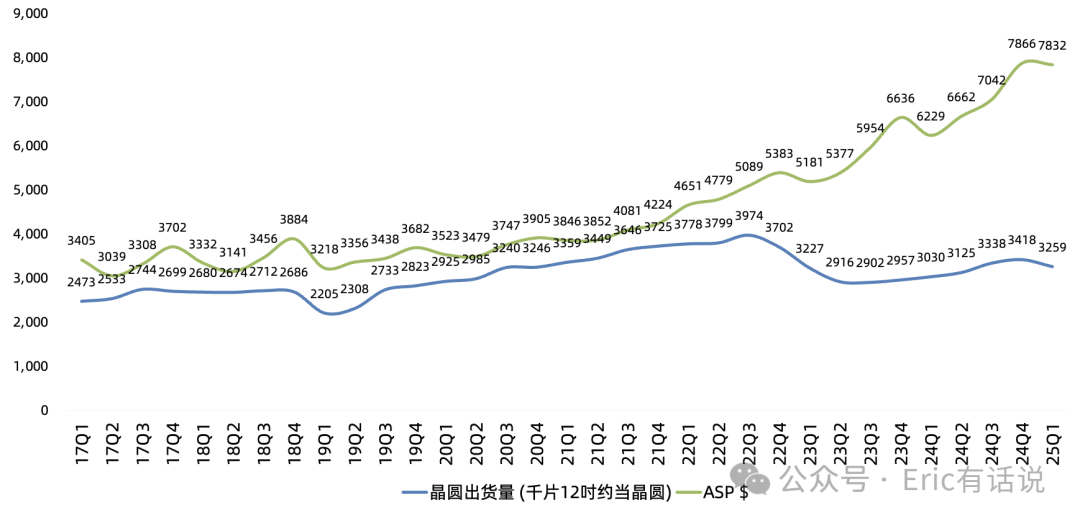

等效 12吋晶圆出货量325.9万片(约109万片/月),同比增长8%, 连续4个季度同比增长 , 环比下滑5%; ASP约7832美元,同比增长26%, 连续21个季度同比增长 ;

capex按美元计100.6亿美元,同比增长74% ;全年capex指引维持380-420亿美元;

具体看工艺和平台方面,Q1:

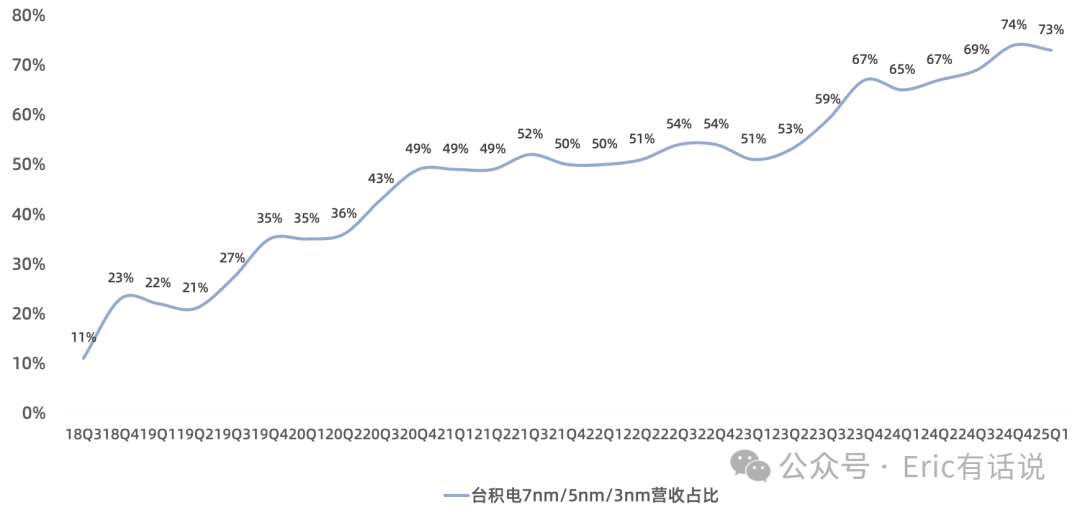

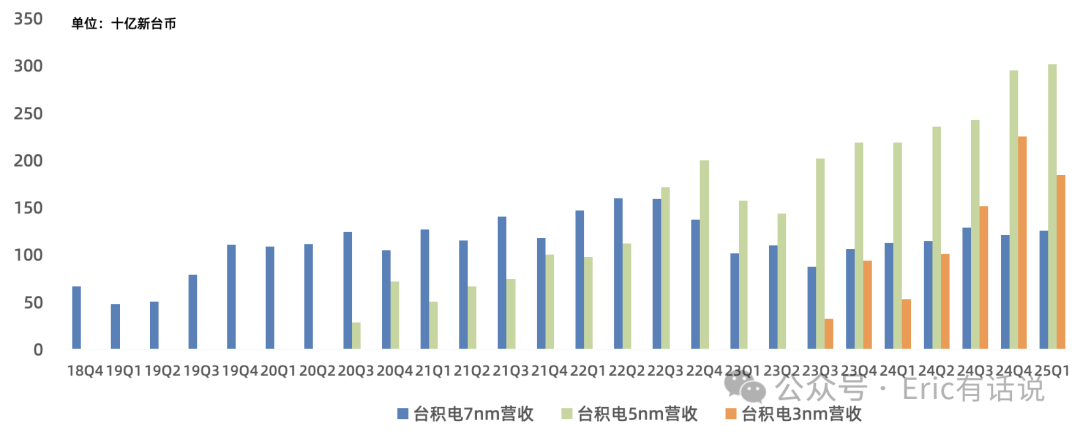

3nm占22% , 5nm占36% , 7nm占15% ,16/20nm占7%,28nm占7%,40/45nm占3%,65nm占4%,90nm占1%,0.11/0.13um占2%,0.15/0.18um占3%; 先进制程3nm/5nm/7nm占73% , 3nm/5nm合计占58% ;

其中3nm营收环比下滑18%,5nm营收环比增长2%, 连续7个季度创新高 ;

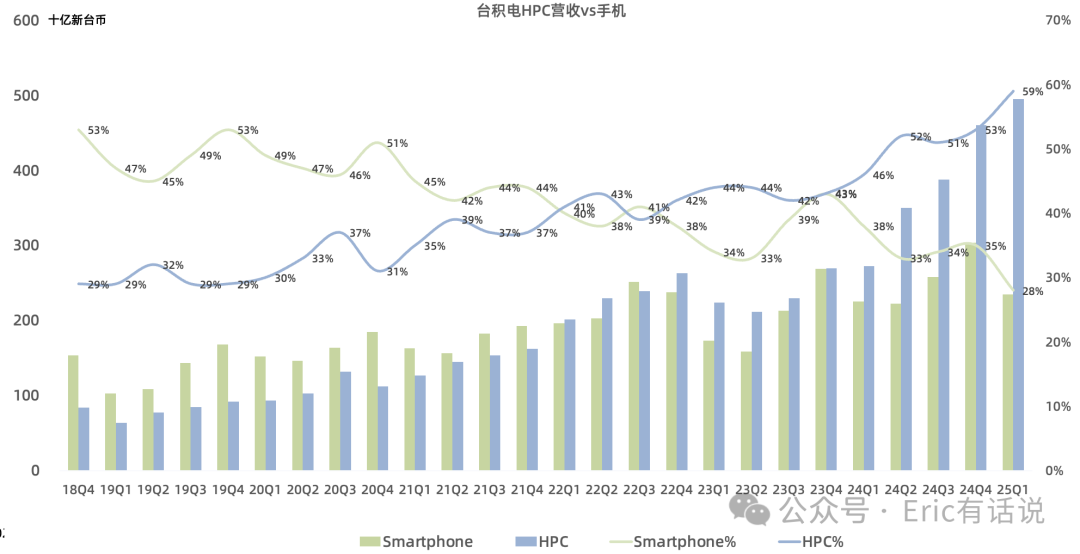

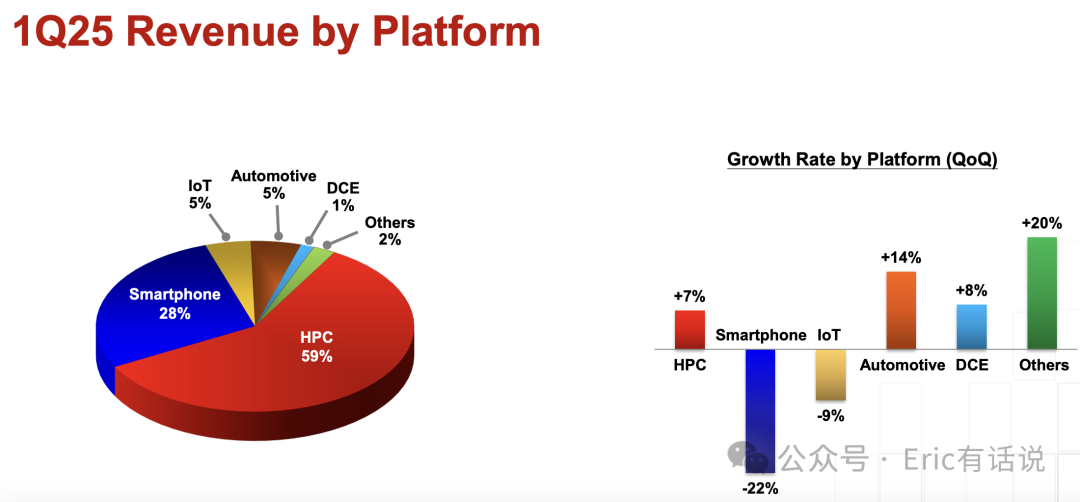

HPC占59% , 手机占28%,IoT占5%,汽车占5%; HPC占比连续10个季度超过手机 ; HPC同比增长82% , 环比增长7% , 手机同比增长4% , 环比下滑22% , IoT环比下滑9%, 汽车环比增长14%;台积电2024年第一大客户苹果占比22%,第二大客户(大概率英伟达)占比12%,看2025年会不会反超苹果成为台积电第一大客户。

后续展望:

预计Q2营收284-292亿美元 , 同比增长36%-40% ,主要靠AI需求为主的HPC强劲拉动, Q2毛利率57%-59%,经营利润率47%-49%,Q2税率20%,Q3-Q4回落到14%-15%水平;

预计2025年全年美元营收同比增长 24%-26% (不变) , 2024-2029年CAGR 20% (不变) ; 预计 2025年 capex 380-420亿美元 (不变) ;

预计2025年AI营收 (GPU+ASIC+HBM controller) 翻倍 (252-288亿美元) , 2024-2029年CAGR 44%-46% (不变) ; 预计全年先进制程3nm/5nm/7nm营收占比80% ;

2025年CoWoS产能翻倍增长 (不变) ,2026年需求动能延续,继续提升产能努力实现供需平衡;

尚未看到客户行为在关税后发生明显变化 ; 关税、H20禁售等影响都已体现在全年指引中 ;不会放缓德国、日本扩产计划;美国市场AI需求持续增长;

公司长期毛利率指引 53%+ (不变) ,即使未来5年海外Fab每年毛利率将有2-3个百分点的稀释, 后期会提高到3-4个百分点;

预计2025年全球晶圆代工2.0产业规模将增长10% (不变) ,公司继续跑赢大盘;

N2 2025H2量产, 前两年投片量远超N3/N5同期 , 爬坡曲线与N3E相似,N2P 2026H2量产,用于手机和HPC,AMD Zen6 EPYC Venice将首发2nm HPC工艺;HPC专用的A16 SPR (背面供电BSPDN) 2026H2量产;

在美国累计规划投资1650亿美元 ,除原有规划的3座晶圆厂外,将追加建设3座晶圆厂、2个先进封装厂、1个研发中心;美国亚利桑那一厂 (N4) 去年Q4已开始量产,良率与台湾Fab相当;二厂 (N3) 已建设完毕, 量产时间提前至2027年中 ;三厂 (N2) 正进行厂房建设、四厂 (A16) 同步开始前期建设,五厂、六厂将根据客户需求采用更先进节点; 将在亚利桑那形成一个GIGA Fab Cluster , 2nm将成为主力制程 , 未来贡献约台积电整体30% 2nm及以下产能 ;

日本熊本一厂 (28/22/16/12nm) 已于2024年底开始量产,良率很好,满产产能4万片/月,计划今年开始建设二厂 (聚焦消费电子/汽车/工业/HPC) ; 德国德累斯顿工厂专注于汽车和工业应用,按计划推进中;

未来几年在台湾计划新建11座晶圆厂、4座先进封装厂;

没有和其他公司 (回应Intel传言) 进行任何合资技术授权、技术转移和共享的洽谈;

总的来说,AI敞口大的台积电还是很稳,尽管还是饱受供应链、关税杂音影响,尤其是那些担忧AI芯片长期需求的,管理层仍对长期指引乐观。

在台积电业绩后, 郭明錤和陆行之两人都第一时间进行了点评:

郭明錤认为台积电今年订单与竞争优势确定性要高于其最大客户苹果与英伟达,给行业足够信心,同时台积电的长期毛利率展望已将通胀、关税影响考虑在内。

陆行之则认为台积电应该具体解释在这些毛利率逆风下,公司如何使长期毛利率53%+保持不变,是因为台湾厂折旧完毕后高毛利抵消美国厂影响,还是通过涨价转嫁成本?

有一点我个人不太认同郭明錤,目前整个半导体需求几乎由英伟达一家公司主导 (虽然很多人不太愿意承认这点) ,台积电增长的确定性是建立在众多客户需求增长的确定性基础上,或者说台积电业绩的确定性主要体现在下限,而不是上限,这有点像ASML之于台积电,Arm之于其下游客户。

从基本面看,按全年业绩指引上限,台积电全年营收1135亿美元,净利润大约480亿美元,当前市值对应PE 14倍,当然目前美股跟基本面关系不太大,跟特朗普关系更大些。