前天ASML财报和昨天台积电财报放在一起看挺有意思。ASML凭借大陆DUV大卖,今年营收增长30%;台积电靠先进制程苦苦支撑,今年营收下滑10%;明年ASML增速可能下探至10%以下,反而台积电有望迎来10%以上的反弹;这种反差可能因逻辑先于存储复苏,或者说逻辑复苏的强度高于存储。

台积电Q3财报:

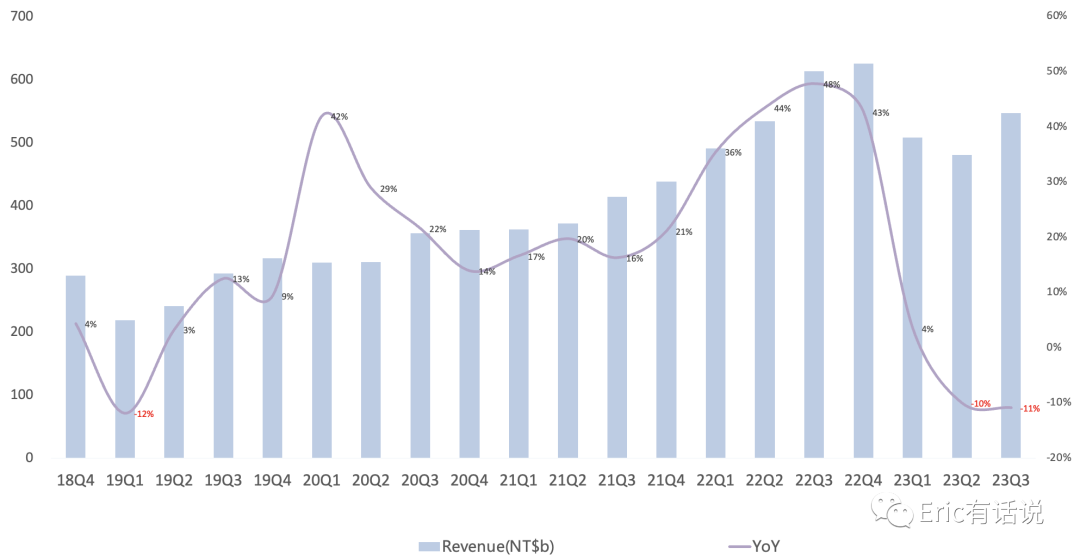

营收按美元计172.8亿美元,同比下滑15%,环比增长10%, 连续3个季度下滑 。 按新台币计5467.3亿新台币,同比下滑11%, 环比增长14%, 连续2个季度下滑 。

毛利率54.3%,同比下滑6.1个百分点,环比下滑0.2个百分点。

经营利润按美元计72.1亿美元,同比下滑25%,环比增长9% ,经营利润率42%。

净利润按美元计67 亿美元,同比下滑28%,环比增长13% ,净利润率39%。

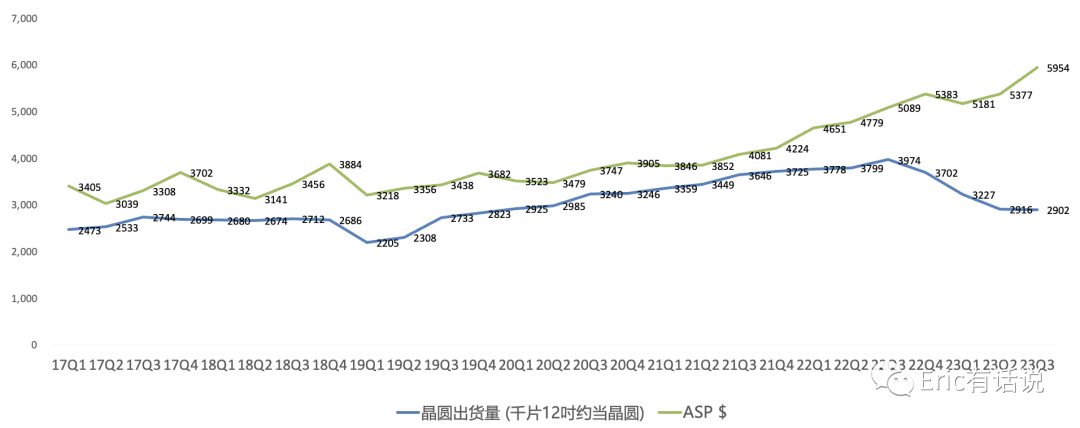

等效 12寸晶圆出货量2902千片,同比下滑27%,环比下滑10%, 连续4个季度下滑; ASP约5954美元,同比增长17%, 连续15个季度同比增长。

Capex按美元计71亿美元,同比下滑19%, 全年Capex下调至320亿美元, 70%用在先进制程,20%用在成熟制程,10%用在先进封装和测试。

具体看工艺和平台方面,Q3:

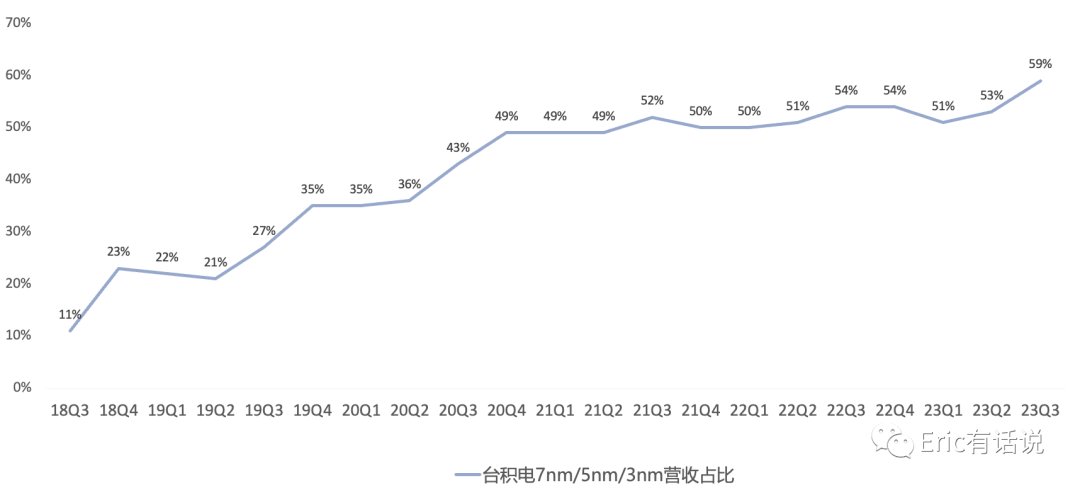

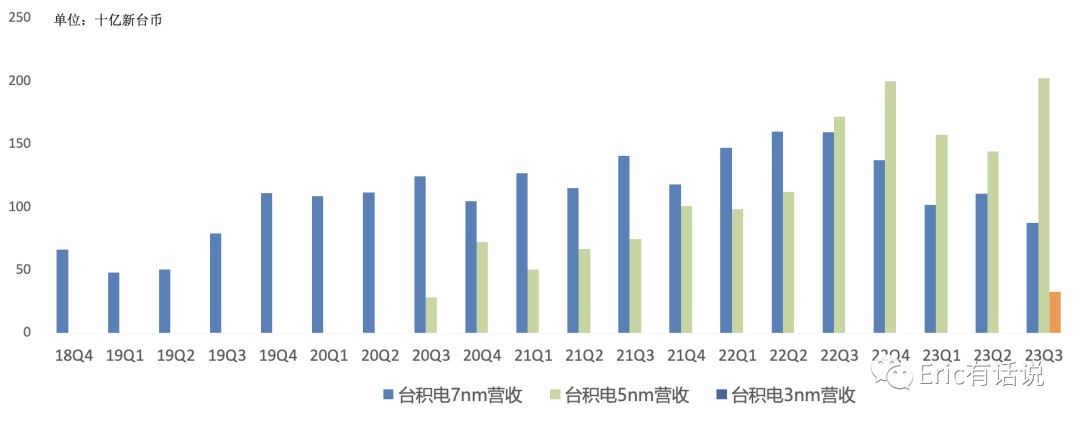

3nm占6%,5nm占37%,7nm占16% ,16nm占12%,20nm占1%,28nm占10%,40/45nm占6%,65nm占6%,90nm占1%,0.11/0.13um占3%,0.15/0.18um占4%,0.25um+占1%; 先进制程3nm/5nm/7nm占59% 。

本季度N5增长主要来自HPC和手机 ,HPC是AI,手机是季节因素 ; 7nm需求下滑超预期,有点类似当年28nm; 台积电表示有信心通过射频、连接芯片等专业需求来填补7nm和6nm的产能,并在未来几年内回到健康的利用率。

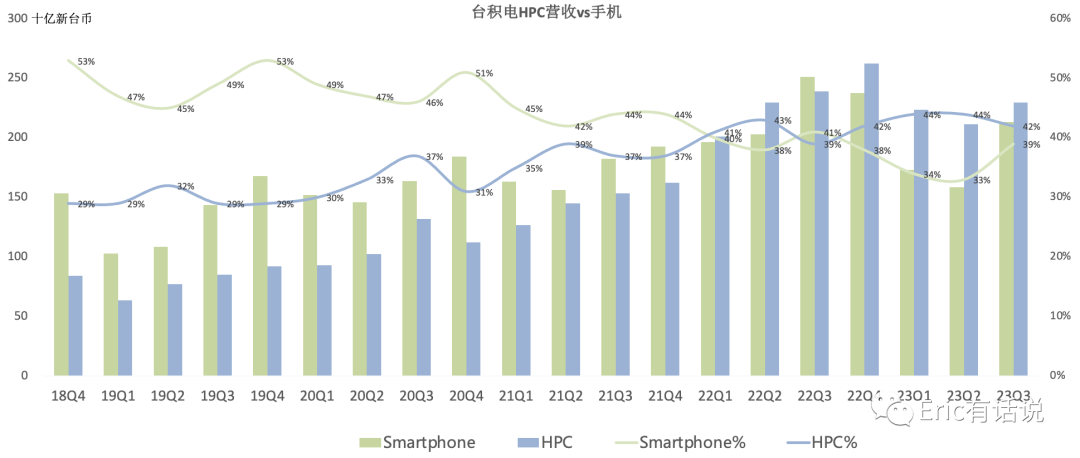

HPC占42%, 手机占39%,IoT占9%,汽车占5%; HPC占比连续4个季度超过手机 。 手机环比增长33%,因iPhone15系列发布 ,HPC环比增长6%,IoT环比增长24%, 汽车环比下滑24%。

今年下半年汽车因库存调整营收下滑,台积电表示2024年会恢复增长。

后续展望:

Q4营收188-196亿美元,同比下滑2%-6% ,较此前全年营收下滑10%的指引略好; 毛利率51.5%-53.5%,经营利润率39.5%-41.5%。

预计半导体设计厂的库存在Q4接近恢复至健康水位, PC和手机有复苏迹象; 相信对于台积电2024年将健康增长,但急剧反弹还为时过早。

N 3需求超预期,Q4继续增长, 今年营收占比中个位数,明年占比更高; N3E Q4量产,后续迭代N3P、N3X; N3P PPA与Intel 18A相当,但比友商更早发布,成本更低。

预计未来手机业务增速将低于公司整体增速,HPC将是增长主要贡献者;后端业务预计增速会略高于公司整体增速。

CoWoS短期产能紧张,明年产能提升2倍的目标不变,产能扩张会延续至2025年。 明年SoIC将开始产生收入,并在未来几年内成为增长最快的先进封装解决方案之一。

预计未来几年capex的增加将趋于平稳。这并不意味着投资金额会减少,但资本强度预计在未来几年将会下降。

N2 2025年量产;HPC背面供电版N2 2025年H2送样,2026年量产。

欧洲Fab主要是汽车/工业12/16/22/28nm,24H2建设,27年量产;美国Fab 4nm 25H1量产;日本Fab 12/16/22/28nm设备本月开始搬入,24年底量产;南京Fab预计能拿到永久授权。

不会放慢技术开发;可能会根据客户的需求放慢产能扩张。

总的来说,台积电还是很稳,再次确认了半导体行业底部, 很多科技股(包括半导体)Q 3 业绩都会开始慢慢复苏。台积电 N3超预期的表现,也印证了先进工艺并不缺市场。