前天ASML顶住压力,不仅维持住了2023年全年营收增长25%的目标,还把目标上调至30%。成为半导体超级下行周期中罕见还能增长的巨头。之前没能守住全年营收增长目标的台积电,又一次下调了全年业绩指引。

台积电Q2财报:

营收按美元计156.8亿美元,同比下滑14%,环比下滑6%, 自2019Q1以来首次连续两个季度下滑 。 按新台币计4808.4亿新台币,同比下滑10%, 环比下滑5%, 自2019Q1以来首次下滑 。

毛利率54.1%,同比下滑5个百分点,环比下滑2.2个百分点。

经营利润按美元计66亿美元,同比下滑26%,环比下滑13% ,经营利润率42%。

净利润按美元计59 亿美元,同比下滑26%,环比下滑13% ,净利润率38%。

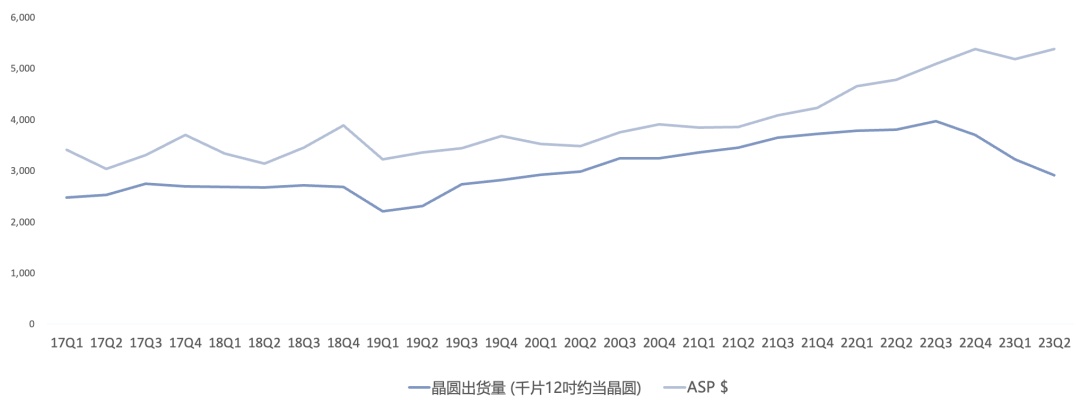

12寸晶圆出货量2916千片,同比下滑23%,环比下滑10%, 连续3个季度下滑,上一次还是2018年; ASP约5377美元,同比增长13%, 连续14个季度同比增长。

自由现金流按美元计- 27亿美元,主要因税收影响。

Capex按美元计82亿美元,同比增长11%, 全年Capex维持320-360亿美元指引,管理层更偏向区间下端。

具体看工艺和平台方面,Q2:

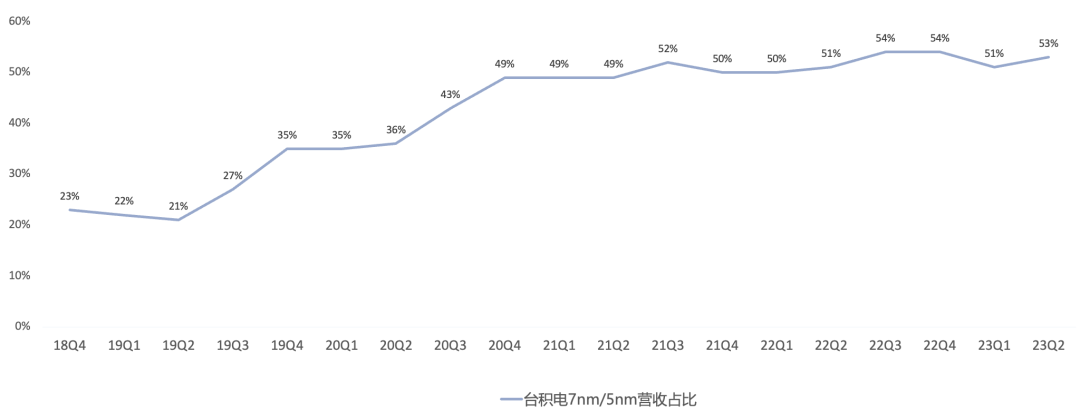

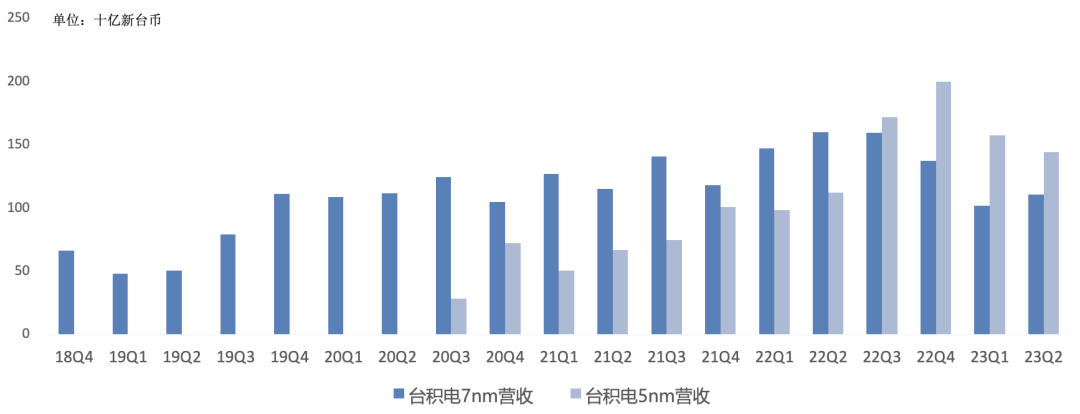

5nm占30%,7nm占23% ,16nm占11%,20nm占1%,28nm占11%,40/45nm占7%,65nm占7%,90nm占2%,0.11/0.13um占2%,0.15/0.18um占5%,0.25um+占1%; 先进制程5nm/7nm占53% 。

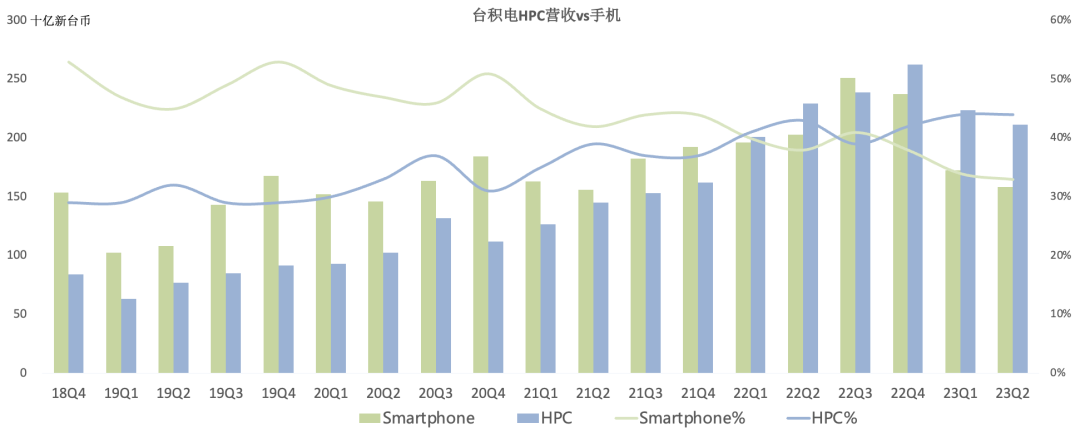

HPC占44%, 手机占33%,IoT占8%,汽车占8%; HPC占比连续3个季度超过手机 。 手机环比下滑9%,HPC环比下滑5%,汽车环比增长3%。

后续展望:

Q3营收167-175亿美元,同比下滑12%-16% , 毛利率51.5%-53.5%,经营利润率38%-40%,Q3产能利用率提升,但N3 ramp影响毛利率持续到Q4。

预计半导体设计厂的库存在Q4恢复健康水位,比预期的晚。 预计台积电全年营收下滑10% ,再次下调了之前的指引。

预计今年全球晶圆代工业营收将减少高mid-teens(约15%至17%),下滑幅度高于先前预估的高个位数。

目前AI营收敞口约6% ,未来5年有望实现年CAGR 50%增长, 营收敞口将提升至low-teens(约11%-13%) ; HPC是台积电未来最大增长点。

CoWoS短期产能紧张,但明年产能会提升2倍,明年年底产能就不是问题。

N3良率不错,下半年开始ramp,前期爬坡影响毛利,应用涉及HPC、手机;N3X主要是CPU,N3E用途更广,N3E Q4量产; 预计2023年N3收入贡献预计中个位数(4%-6%)。

N2 2025年量产,HPC背面供电版N2 2025年H2推出,2026年量产;N3-N2性能提升没有N5-N3那么大,主要侧重能耗比提升。

美国4nm工厂延期至2025年量产 ;日本工厂2024年底如期量产,日本产线是16nm/22nm/28nm;大陆28nm继续扩产;德国车用特殊制程产能将加速评估。

之前长期营收以美元计CAGR为15%-20%目标保持不变。

总的来说,台积电还是没有像ASML那样“坚强”,不但没能守住全年增长的目标,还继续下调全年业绩,在半导体行业也正常。

最近市场炒科技股炒的太夸张,已经忘了其实除了AI需求旺盛外,其他需求都不行这一事实。很多科技股(包括半导体)Q2业绩都不会好看,全球宏观大环境还是比较疲软, 哪怕同一行业的不同公司 ,业绩差异都会很大。 真正业绩能穿越周期的科技股并不多,也更稀缺,当然也更应该享受估值溢价。