年初市场开始关注AI推理时代对CPU的需求激增导致服务器CPU或将出现存储式的缺货情况。但事实是服务器CPU需求强劲、Intel产能受限是真,但并未像存储一样价格飙涨。

Intel Q4财报:

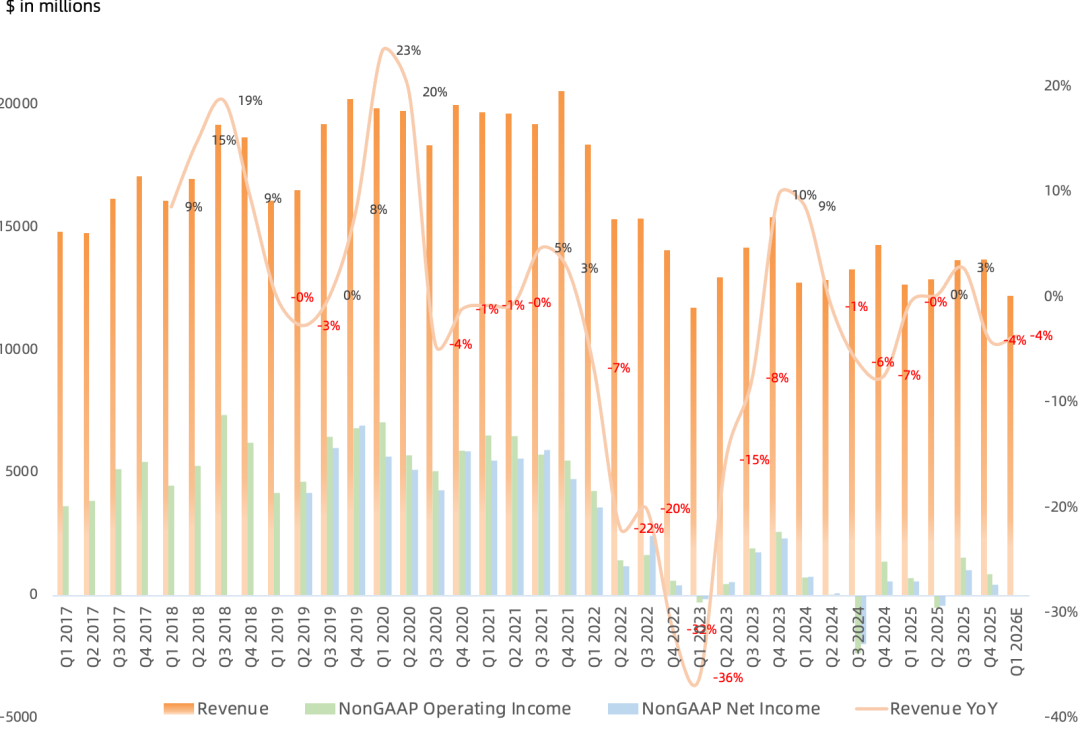

营收136.7亿美元,同比下滑4% , 环比增长0.2%,处于此前指引区间128-138亿美元上沿 ; 预计下季度营收区间中值122亿美元 , 同比下滑4% , 环比下滑11% ;

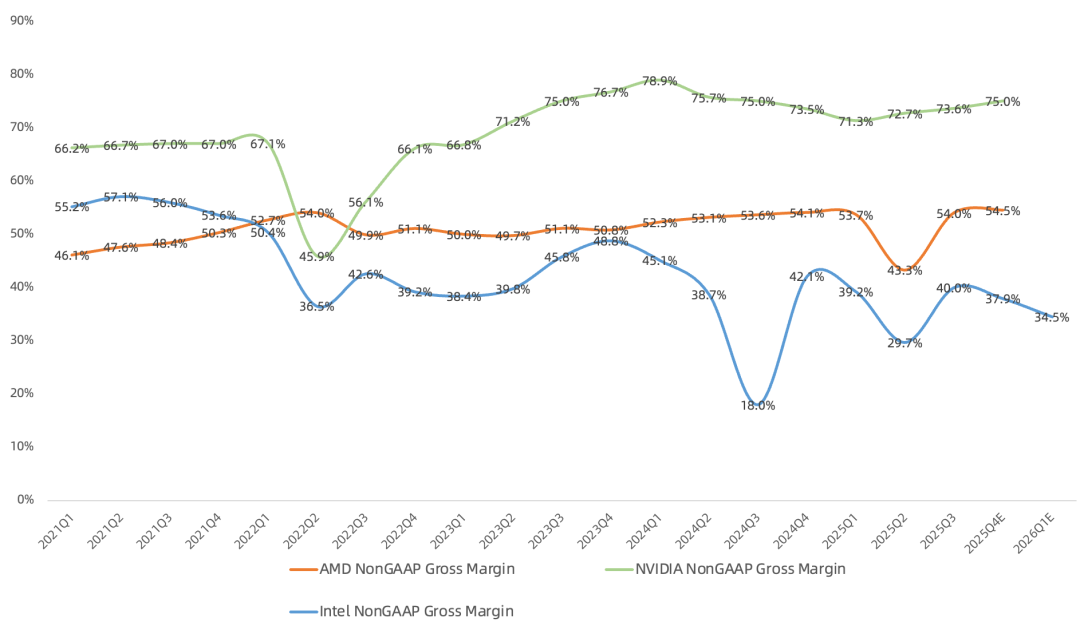

GAAP毛利率36.1%,同比下降3.1个百分点,环比下降2.1个百分点;NonGAAP毛利率37.9%,同比下降4.2个百分点,环比下降2.1个百分点;预计下季度NonGAAP毛利率34.5%,环比下降3.4个百分点 ;

GAAP经营利润5.8亿美元, 同比增长41%,环比下滑15% ; NonGAAP经营利润12.1亿美元 , 同比下滑12%,环比下滑21% ;

GAAP 净亏损3.3亿美元,同比亏损加大,环比由盈转亏;NonGAAP净利润7.7亿美元, 同比增长35%,环比下滑25%; 预计下季度GAAP净亏损10.2亿美元 , NonGAAP净利润盈亏平衡 , 同环比大幅下滑;

经营现金流42.9亿美元,调整后自由现金流22.2亿美元, 截止本季度末公司归母净资产1142.8亿美元;

Q4具体业务:

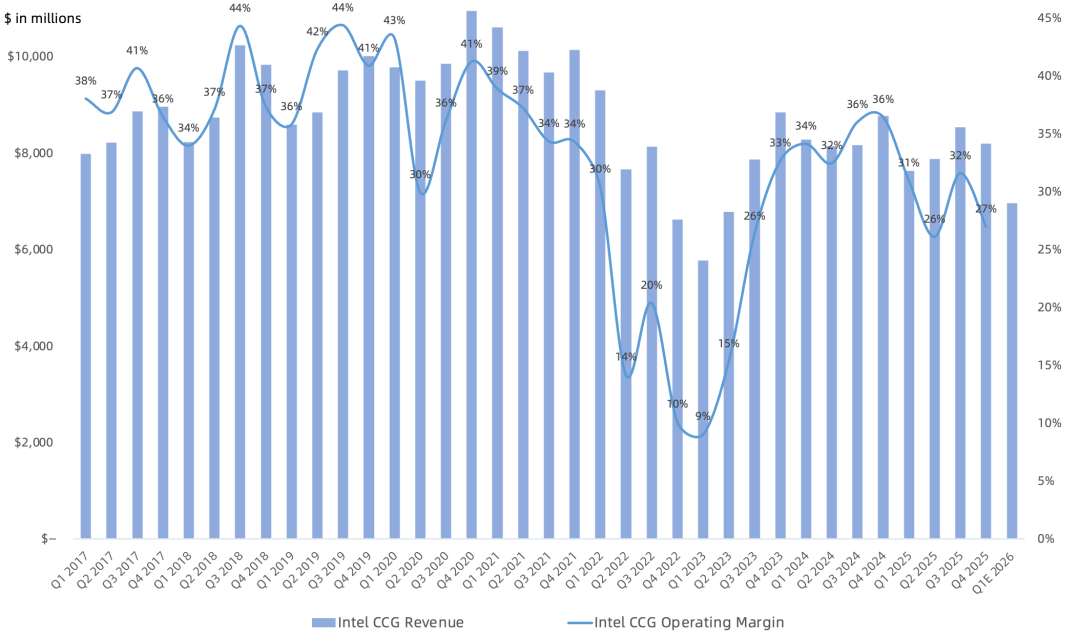

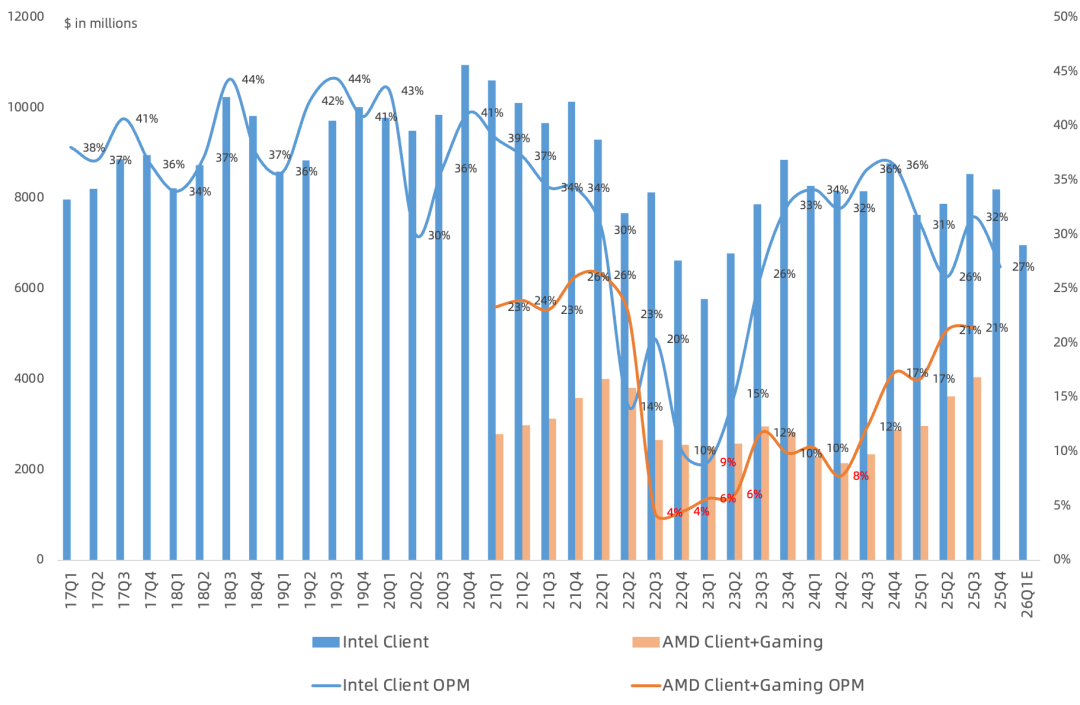

CCG营收81.9亿美元 ,同比下滑7%, 环比下滑4% , 营收占比60% ;经营利润22.1亿美元, 同比下滑31% , 经营利润率27% (AMD 25Q3 21%) , 仍是 Intel最赚钱的业务 ;

2025年PC消费TAM超过2.9亿台; 本季度AI PC营收环比两位数增长, Panther Lake现阶段毛利率低于公司平均水平;关于Lunar Lake基于当前预测拿到的内存是够用的,但Lunar Lake毛利率确实偏低; 管理层承认内存、存储暴涨会抑制PC市场需求 ;2026年底量产桌面端CPU Nova Lake(Intel 18A+TSMC)产品;

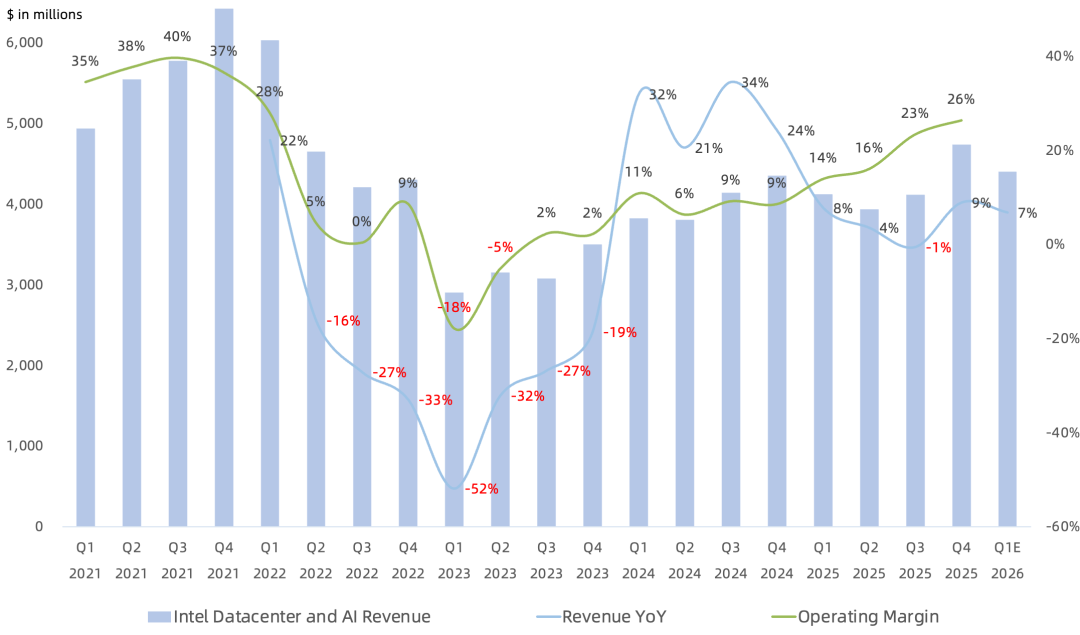

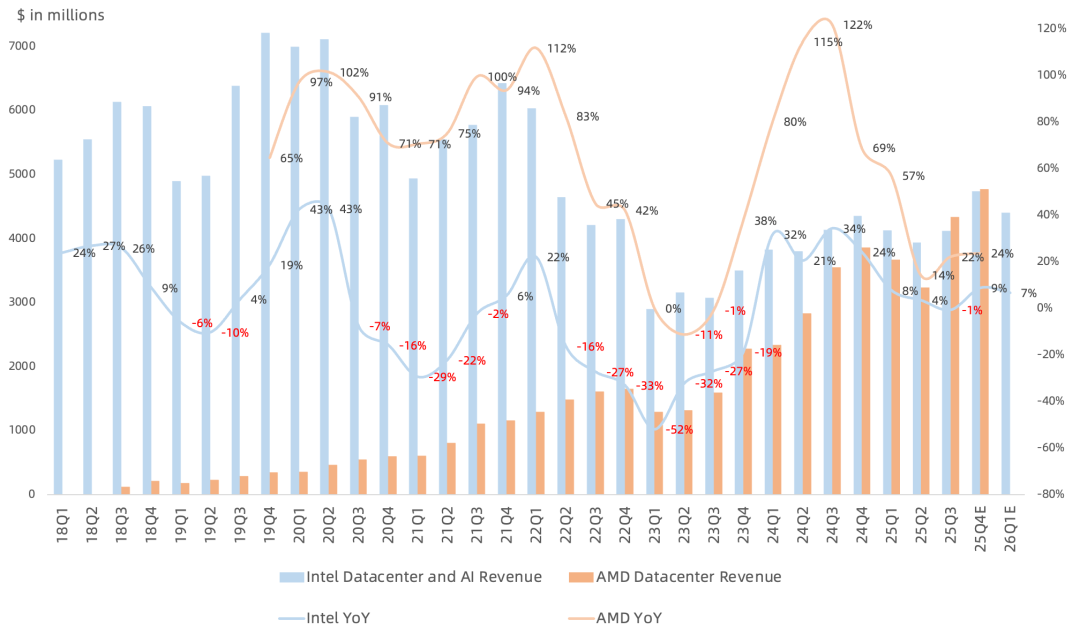

DCAI营收47.4亿美元 ,同比下滑9%,环比增长15%,营收占比35%; 经营利润12.5亿美元,同比增长234%,环比增长30%, 经营利润率26.4% , 连续5个季度提升 , 这是自2022年Q2以来的最高值; 传统服务器与网络业务营收同环比都实现两位数增长;传统服务器需求仍然非常强,利好主流服务器CPU产品4代志强Sapphire Rapids(Intel 7) 与5代志强Emerald Rapids(Intel 7),新产品6代志强Granite Rapids(Intel 3+Intel 7 P-cores)持续爬坡;

未来简化服务器CPU路线图,把资源集中到7代志强支持16通道DDR搭配MRDIMM Gen2的Diamond Rapids(Intel 18A P-cores),并在可能的情况下加速支持超线程技术回归的8代志强Coral Rapids开发; 与英伟达紧密合作研发NVLink定制服务器CPU;

Intel 7/Intel 3与18A三个节点晶圆投片持续增加,每个月看到7%/8%的良率改善, 管理层认为Q2产能供给肯定会改善 , 但不会立刻完全走出产能困境 ; CEO 对无法完全满足市场需求感到失望 ,虽然良率符合公司内部计划,但仍低于CEO希望达到的水平; 优先将内部晶圆供给配置给数据中心 , 并在PC提高外部晶圆采购比例 ,进入2026年缓冲库存已经耗尽,并且从25Q3开始的“晶圆向服务器倾斜”的结构性转移,要到2026年Q1末才会从工厂产出,内部供给约束在Q1最为尖锐;

客户正寻求面向 AI、网络与云工作负载的定制芯片,公司ASIC设计服务业务部门2025年营收增长超50%, Q4 run rate营收超10亿美元 ;未来ASIC TAM 1000亿美元;

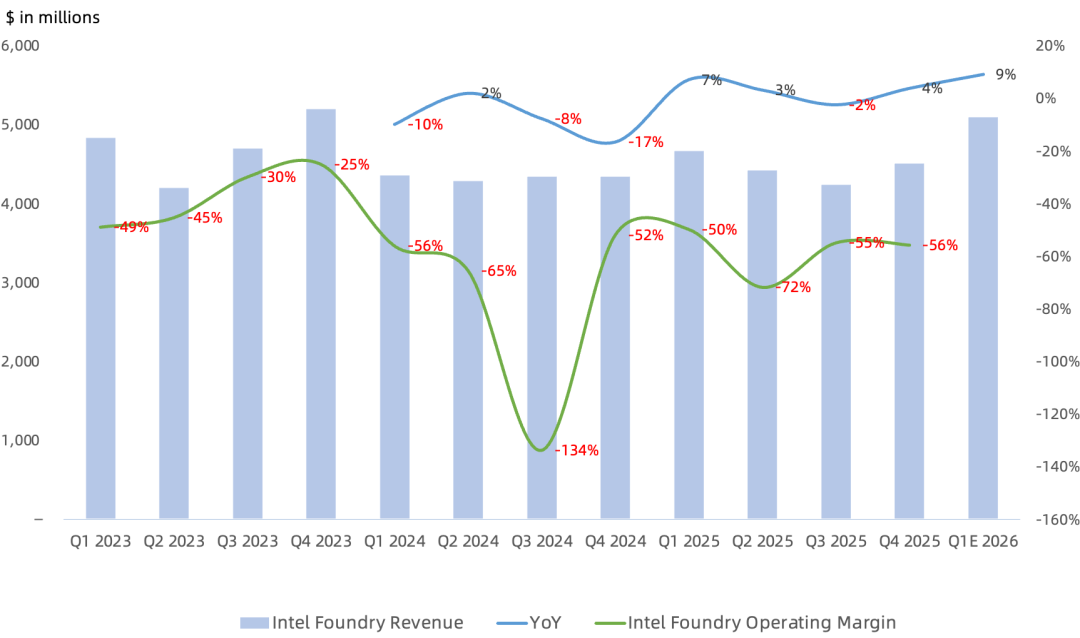

Intel Foundry营收45.1亿美元 ,同比增长4%,环比增长6%, 其中外部代工营收2.2亿美元 , 主要由美国政府项目以及出表的Altera带动 , 经营亏损25.1亿美元,同环比亏损放大,经营亏损率55.7%; Intel Foundry业务EUV晶圆营收占比从2023年不到1%提升至2025年超过10%;

Intel Foundry成为全球唯一一家已交付“GAA+背面供电”的半导体制造商,正在美国俄勒冈州与亚利桑那州的产线下线,14A会用到High-NA EUV光刻机; Intel 18AP进展良好,正在该节点上与内部与外部客户开展合作,Intel 14A的开发仍按计划推进, 在拿到14A客户之前 , 不会在14A产能上投入 , 只愿意做与14A相关的研发 ;认为14A客户将在 2026年下半年开始做出明确的供应商选择,并延续到2027年上半年; 预计2027年底14A开始风险量产 , 2028年真实量产 ;会在2026年下半年分析师日上对这些问题给出更多细节;

先进封装方面提供强差异化,尤其是EMIB与EMIB-T, 支持2026年下半年开始的客户爬坡 ,曾认为先进封装机会是 “数亿美元” 级别,而晶圆代工机会是“数十亿美元”级别,现在从一些早期客户合作看, 在许多先进封装机会上的规模会远高于10亿美元 ,有几家客户甚至愿意预付订阅式费用,因为先进封装供给短缺非常严重;

Mobileye营收4.5亿美元 ,同比下滑9% , 环比下滑12% ,营收被高通、英伟达进一步拉开距离;经营利润4100万美元,同比下滑60% ; Average system price 50.8美元,同比增长2% ; 由Mobileye与IMS构成的其他业务合计经营亏损800万美元;

会议纪要要点:

管理层预计Q1营收117-127亿美元 ,按中值计算同比下滑4%,环比下滑11%, 连续两个季度同比下滑 , 主要受营收支柱PC业务季节性放缓影响 ;

预计Q1 DCAI和CCG营收皆环比下滑 , CCG下滑更严重些 (下滑两位数) , DCAI可能下滑高个位数 ,Foundry营收环比两位数增长;

预计Q1 NonGAAP毛利率 34.5% ; PC产品外包代工比例上升和18A爬坡拖累了毛利率,今年第一阶段毛利率目标是拉回40% ,然后再更新后续目标;

2026年gross capex目标从” 低于180亿美元 “变为“ 持平到小幅下降 ”,并且支出会更偏向上半年;在厂房空间上的支出显著下降,认为洁净室面积已经不错 , 把更多资金投向设备工具 , 因此2026年相较2025年会显著提高设备投入 ,以应对供给短缺;

管理层看到的服务器CPU需求很大程度上是x86相关 , 不认为公司供给短缺会利好AMD市场份额 ,关键还是靠产品; 认为把16通道Diamond Rapids做出来、加速支持超线程技术的Coral Rapids的回归才能决定未来几年份额变化 ; Intel服务器CPU仍然是AI head nodes的首选 ;

英伟达的50亿美元投资已经在Q4完成交割; 计划在2026年按期偿还所有25亿美元到期债务;

预计非控股权益 (NCI) 在Q1为约3.25亿美元,全年约12亿美元 (GAAP口径) ;预计NCI在2027年还会再次显著增长;

在上次财报结尾曾提到过:

在上个季度推翻了IDM2.0战略后,这个季度陈立武直接180度大转弯复活了此前Pat的IDM2.0代工梦,有了各路大神资金的加持,以及18A进展的利好,Intel短时间涨幅巨大,彻底摆脱原有估值框架。

Intel财报前股价持续走高price in了对其财报的高预期,市场迫切希望听到其业绩改善的声音、看到复苏的趋势确立。至于市场短期炒作的服务器CPU缺货叙事、押注18A大卖使Foundry业务翻身叙事,那都不是一时半会能兑现业绩的事情,还需要时间来沉淀。