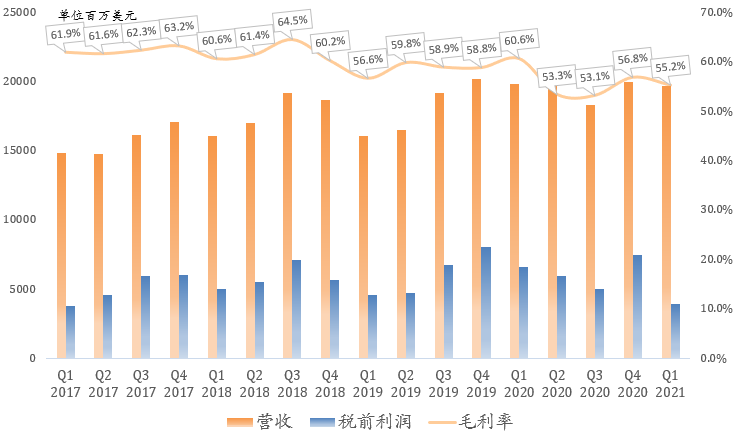

半导体巨头Intel盘后公布了Q1财报:

营收196.7亿美元,同比下滑1%,毛利率55.2%,同比下滑5.4个pct,净利润33.61亿美元,同比下滑41%。

剔除卖给SK海力士的NAND业务后,营收185.7亿美元,同比持平,毛利率58.4%,同比下滑6个pct,净利润57亿美元,同比下滑6%。

Intel整体财报与昨日 《财报前瞻》 差不多,Intel已成半导体“差等生”。无论剔不剔除NAND业务,Intel都可能是唯一一家业绩在半导体超级周期中掉队的巨头。

数据中心同比下滑20%,经营利润率创新低

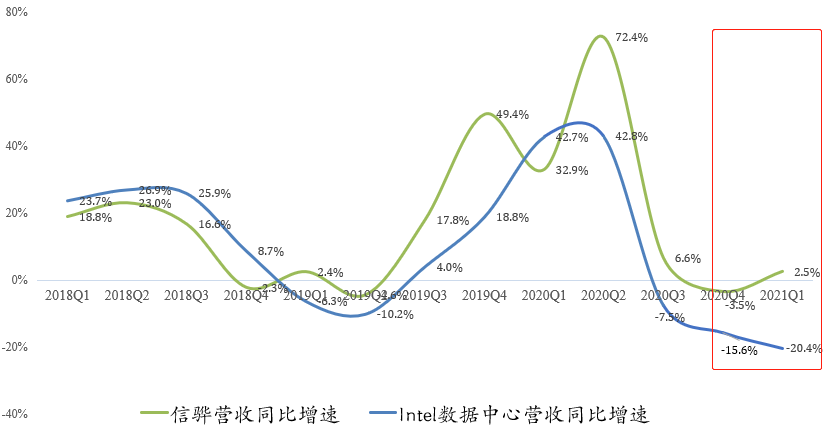

此前我们根据常用的信骅营收数据来判断,Intel数据中心应该也在缓慢复苏,Q1营收跌幅应在10%以内。然而实际情况是: 即使把傲腾业务并到数据中心业务后,Intel Q1数据中心仍然同比下滑20.4%!连续两个季度暴雷。

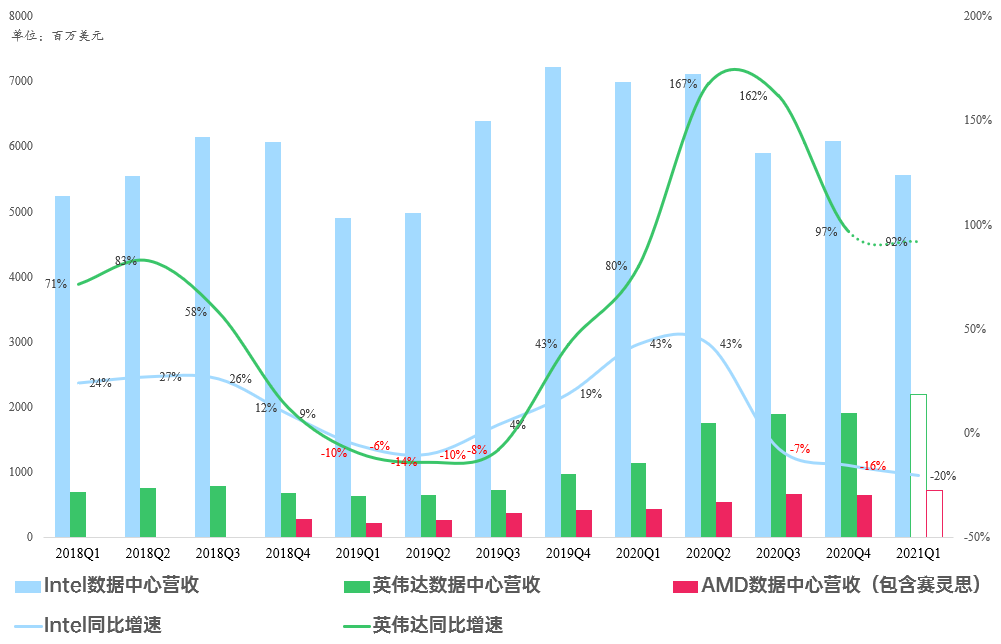

此前我们判断由于英伟达DGX数据中心将AMD EPYC与英伟达A100深度绑定,EPYC有望进一步蚕食Intel Xeon的市场份额。现在得到了财报应验。

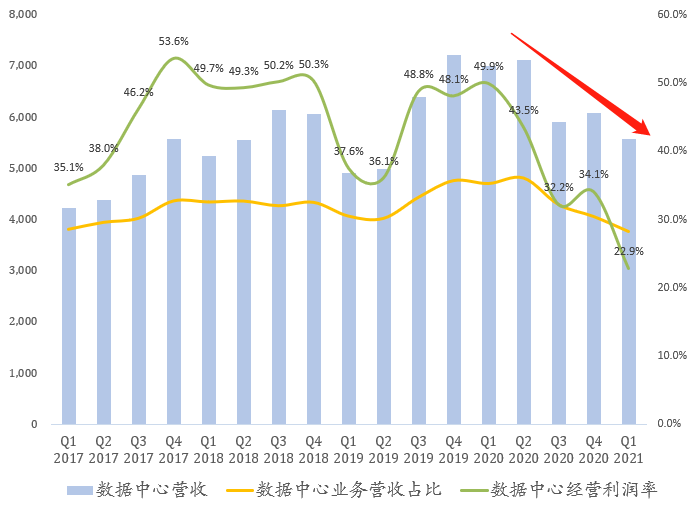

Intel数据中心业务Q1营收55.64亿美元,同比下滑20.4%,这还是在包含Optane傲腾业务情况下。 Intel数据中心营收占比创2017年以来新低 ,仅28.3%。 更可怕的是,Q1数据中心经营利润率达到了22.9%,创新低。 官方解释称因10nm Xeon爬坡、研发投入增长所致。

不过Intel 5G业务确实也如我们所料,继续发光发热。 以5G SoC为代表的的数据中心附属业务,Q1营收同比增长33%,但也难改数据中心颓势。

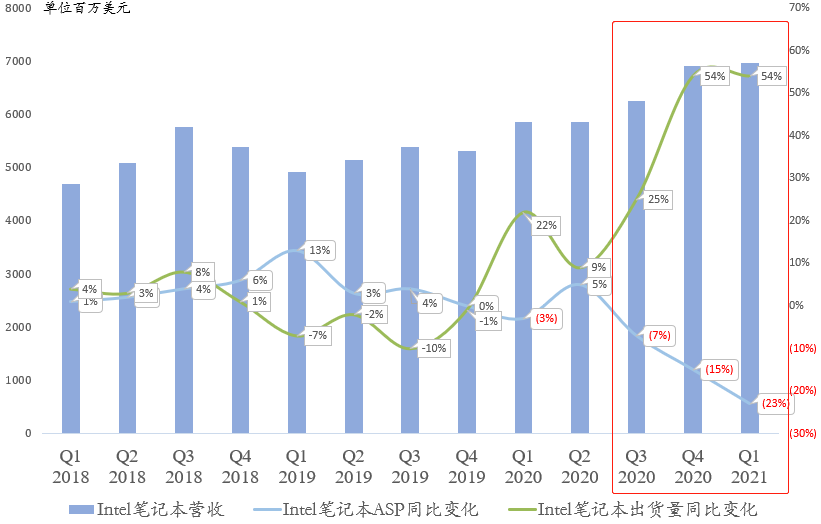

笔记本营收创历史新高,但ASP连续3个季度同比下滑

Intel Q1 PC营收106.05亿美元,同比增长8.5%。笔记本营收在69.7亿美元左右,占比72.5%, 创下历史新高。

不过PC大爆发下这点成绩实属正常。IDC数据显示,整个PC行业出货同比增长55.2%。 Intel、AMD、英伟达PC业务超预期都是板上钉钉。 值得注意的是, Intel笔记本强劲业绩的背后,是出货量与ASP的严重背离,ASP连续三个季度加速下滑! 这意味着,Intel出货以大量Chromebook等入门机为主,或许主流市场被AMD严重威胁到了。

Intel长期逻辑已被破坏,急需新技术来拯救

Intel其他业务比如Mobileye营收、经营利润都创下历史新高,但ADAS路线已经被主流市场抛弃,主流方案都转向英伟达。 未来Mobileye的MaaS的前景存疑。

总的来说, 短期Intel或多或少会受益于全球半导体超级周期,但长期逻辑已被破坏,尤其是增长支柱---数据中心业务。

前有AMD在PC、服务器市场拼命堵截,后有开辟Arm数据中心先河的英伟达疯狂追赶。Intel未来的路会很坎坷,与AMD、英伟达的对比也会更加鲜明。