Intel新任CEO陈立武推翻此前多项重大战略,对备受争议的Intel Foundry业务做出重大调整,计划彻底重构Intel,但至于Intel这艘巨轮能否重新扬帆启航,仍需要时间来观察。

Intel Q2财报:

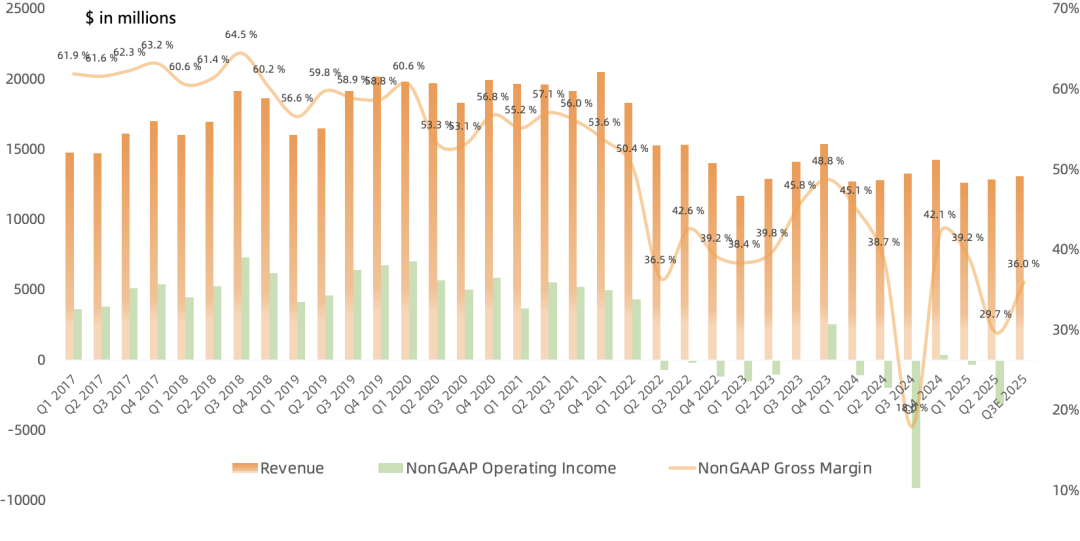

营收128.6亿美元,同比增长0.2%, 结束连续4个季度同比下滑 , 环比增长1.5%,略高于此前指引区间112-124亿美元 ; 预计下季度营收区间中值131亿美元 , 同比下滑1% , 环比增长2% ;

GAAP毛利率27.5%,同比下滑7.9个百分点,环比下滑9.4个百分点;NonGAAP毛利率29.7%,同比下滑9个百分点,环比下滑9.5个百分点,大幅低于此前指引36.5%, 主要受到削减开支计划相关的增量成本影响 ,确认了约8亿美元非现金减值和加速折旧费用,以及约2亿美元的一次性期间成本,剔除该影响后NonGAAP毛利率37.5%,略高于此前指引;预计下季度NonGAAP毛利率36%,环比下降 ;

GAAP经营亏损31.8亿美元, 受一次性重组费用18.9亿美元影响;NonGAAP经营亏损5亿美元,同环比由盈转亏 ;预计下季度NonGAAP经营盈亏平衡;

GAAP 净亏损30.2亿美元, 连续6个季度亏损 , 预计下季度净亏损 10.5 亿美元 ,亏损幅度收窄 ;

NonGAAP净亏损4.4亿美元, 同环比由盈转亏,此前指引是盈亏平衡 ,结束连续2个季度盈利 ; 仍预计下季度NonGAAP盈亏平衡 ;

Q2经营现金流21亿美元,总资本支出45亿美元,净资本支出31亿美元,导致调整后自由现金流-11亿美元, 连续4个季度为负数 ;

截止本季度末公司净资产978.8亿美元;

Q2具体业务:

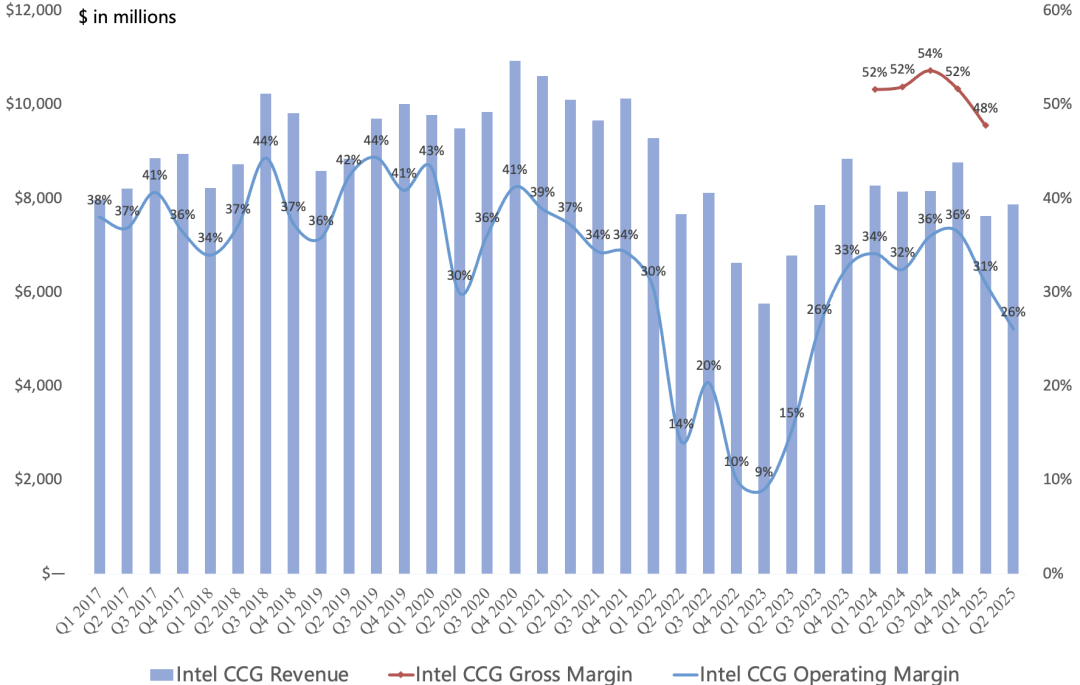

自25Q1开始,Intel NEX边缘业务移至CCG,NEX网络业务移至DCAI,IMS业务从Intel Foundry移至All other,汽车业务从All other移至CCG, 结果就是CCG和DCAI数字都更好看了 。

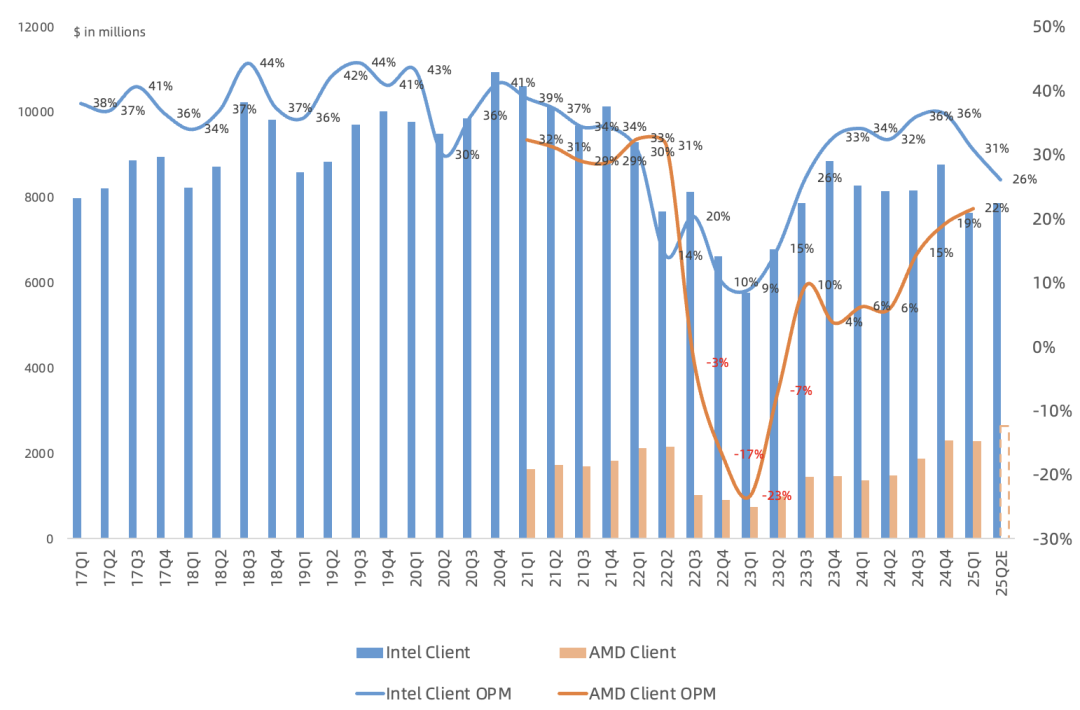

CCG营收78.7亿美元 ,同比下滑3%, 连续3个季度同比下滑 ,环比增长3% , 营收占比61% ;经营利润20.5亿美元, 同比下滑22% , 经营利润率26% (AMD 25Q1 22%) , 仍是 Intel最赚钱的业务 ;

受竞争加剧影响,PC营收66亿美元,同比下滑6%, 出货量同比下滑 , ASP同比接近持平 ;与上季度一样, 桌面端 Raptor Lake出货好于笔记本端 Lunar Lake拉高了毛利率, N-1、N-2代CPU需求旺盛 (近期RTX50系笔记本性价比阵营中经常出现13、14代CPU产品,叠加国补确实更吸引消费者) ;

展望下季度,预计Lunar Lake会有非常显著的爬坡,导致毛利率下滑,而Raptor Lake出货高于预期,导致Intel 7产能下半年不足; 继续推进笔记本端Panther Lake (RibbonFet+PowerVia,18A client) 今年底量产目标,目标是抢回消费级、企业级笔记本市场份额; 承认在高端台式机市场与AMD相比有较大差距需要弥补 ,押注2026年底量产的Nova Lake (Intel 18A+TSMC) 产品;

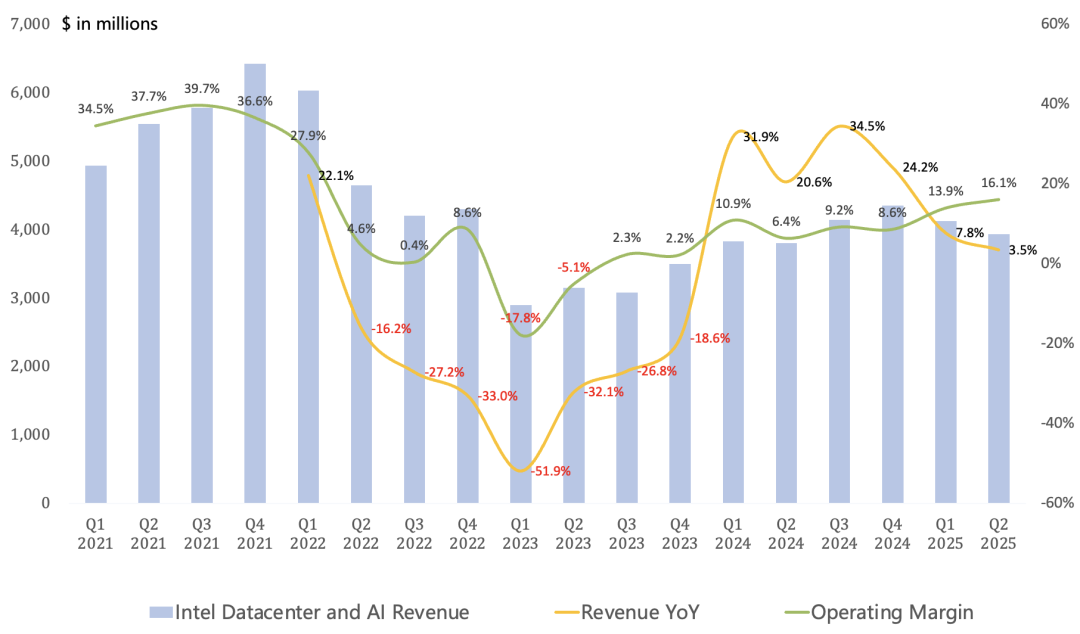

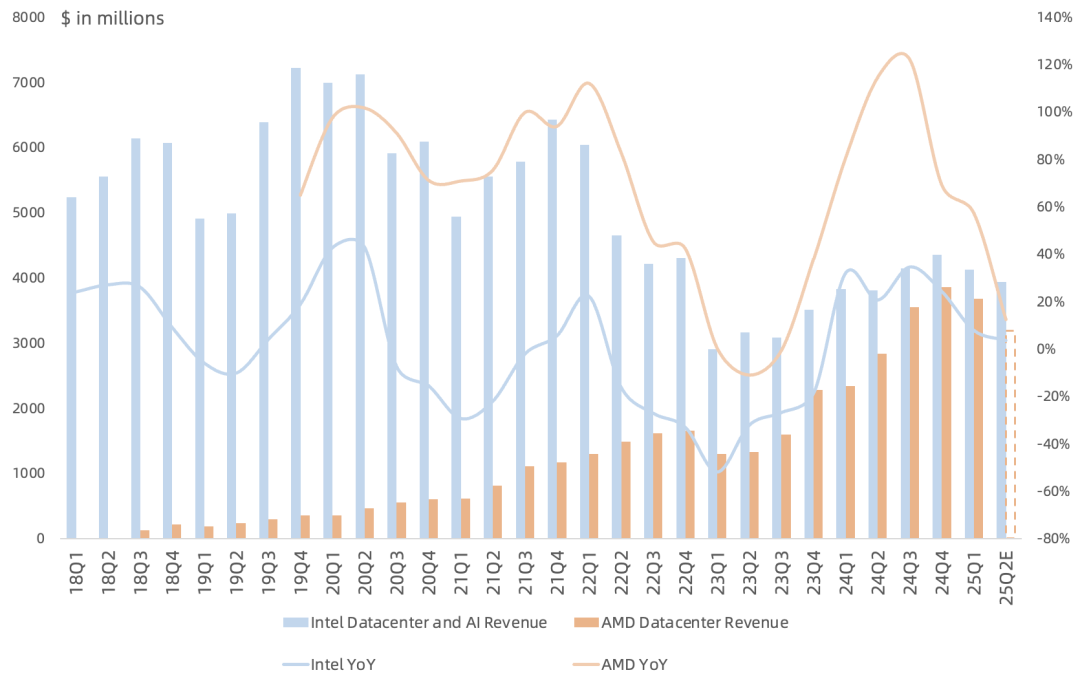

DCAI营收39.4亿美元 (修改口径后反超AMD数据中心营收) ,同比增长4%,环比下滑5%,营收占比31%; 经营利润6.3亿美元,同比增长162%,环比增长10%, 经营利润率16% , 连续4个季度提升 ;

受hyperscalers需求旺盛、入选英伟达DGX B300的host CPU带动, Intel Q2服务器CPU营收实现同比增长 ,出货量同比增长13%,但因与AMD打价格战,ASP同比下滑8%,管理层承认目前高端产品性能距离AMD有较大差距,仍在追赶;未来 AI计算卡领域未来不排除做ASIC方案;

Intel Foundry营收44.2亿美元 ,同比增长3%,环比下滑5%,经营亏损31.7亿美元, 同环比亏损皆扩大,经营亏损率71.7% ;Intel 7晶圆产出好于预期以及先进封装服务增长,本季度减值8亿美元,导致亏损加剧,但下半年Intel 7的产能限制,对外部先进封装营收预期降低;

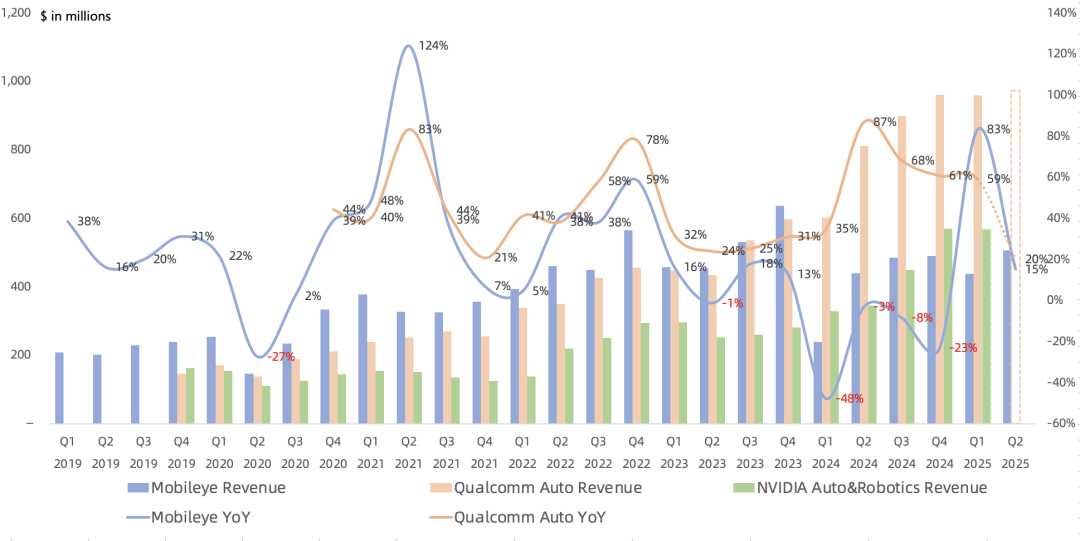

Mobileye营收5.1亿美元 ,同比增长15%, 连续2个季度同比增长 ,环比增长16%,营收被高通进一步拉开距离,甚至被英伟达反超;经营利润1.1亿美元,同比增长47% ; Average system price 49.7美元,同比下滑9% ; 全年营收指引中值从17.5亿美元上调至18.3亿美元 ,同比增长10%,经营利润指引中值从2.18亿美元上调至2.48亿美元,同比增长34%;Intel在 7月11日卖出7% Mobileye股票套现9.22亿美元后,又向Mobileye出售了部分自己持股;

Altera营收4.5亿美元 ,同比增长24%,环比增长22%, FPGA需求开始回暖 ;此前 Silver Lake宣布将以 87.5亿美元整体估值买下Altera 51%股份 (Intel 2015年斥资167亿美元收购Altera,AMD 2020年斥资350亿美元收购赛灵思) ,Intel仍持有剩余49%股份,交易预计将于今年Q3完成; 在交易协议调整后,预计将带来约44亿美元的净现金收益,其中10亿美元将被延期支付,并将在不晚于2026年12月31日和2027年12月31日之前,以两笔等额5亿美元的方式分期支付到位;

会议纪要要点:

截止Q2仅Intel本身员工数量9.64万,目标年底裁员到7.5万,管理层裁员约50%,意味着下半年裁员空间还有约22%;

因关税等宏观不确定性影响, 管理层预计Q3营收126-136亿美元 ,同比下滑5%-增长2%,环比下降2%-增长6%, 主要靠传统PC业务拉动 ,历史上Q3营收一般会相对Q2环比增长高个位数, 考虑到上半年存在因关税提前拉货情况 , 公司对下半年看法偏保守 ;预计Q3 CCG营收环比增长,Intel Foundry营收环比下降;

预计 Q3 NonGAAP毛利率36% ;预计2025年opex 170亿美元,2026年160亿美元 (不变) ; 预计与重组费用相关的主要现金成本将在Q3产生; 2026年non-GAAP毛利率区间在40%-60% ;

预计2025年gross capex 180亿美元 (不变) ,net capex 80-110亿美元 (不变) , 当前180亿美元capex中仅有50%是可维持的开支 ,预计2026年gross capex会显著高于90亿美元,但会低于180亿美元, 影响以ASML为代表的半导体设备厂商 ;

管理层认为过去几年的产能投资远超需求是不明智且过度的 ,未来将完全基于客户的产能承诺来增加产能, 资本支出绝不提前 ;管理层决定不再继续推进在德国和波兰的制造工厂项目,计划将哥斯达黎加的封测业务整合到越南和马来西亚现有工厂中,进一步放缓在俄亥俄州的工厂建设速度;

Intel 18A Panther Lake产品准备在亚利桑那生产,目前Intel 18A在良率和性能目标上继续取得稳步进展, Intel 18A和Intel 18AP仍作为公司未来三代产品的关键节点 ,认为仅凭内部产品就能在Intel 18A投资上获得合理的回报, 不排除没有外部客户的可能 ;而Intel 14A将从一开始就作为晶圆代工节点 (2028/2029年) ,但等有订单了再投入 (意味着没有客户就不做了) ;

在上次财报结尾曾提到过:

总的来说, 新任CEO这次直接粉碎了此前Pat的IDM2.0代工梦 ,成效需要时间去验证,在短时间可能对业绩帮助不大,短期还是要关注Intel 18A进展。Intel近年来的估值也始终围绕着1倍PB上下波动,与三星电子有点像。