好久没写Intel了,上一篇还是2021年的Q3财报《 财报点评 | Intel数据中心回光返照、笔电业务疲软,或暗示AMD业绩超预期 》。这两年来Intel的业绩一言难尽,也听够了Pat无休止地画饼,习惯了Pat被不断打脸。 不过这一次Q3业绩确实有点超预期,当然主要是PC超预期。

Intel Q3财报:

营收141.58亿美元,同比下滑8%,环比增长9%, 连续7个季度同比下滑 。

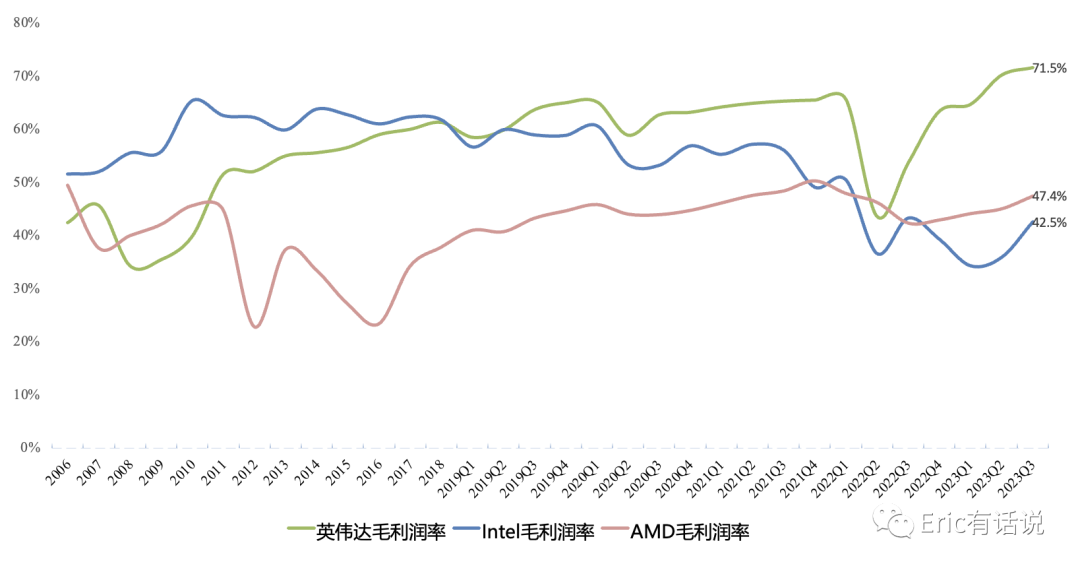

GAAP毛利率42.5%,同比下滑0.1个百分点,环比增长6.7个百分点, 此前已经连续3个季度毛利率低于40%。

GAAP经营亏损800万美元, 连续6个季度经营亏损 ,但亏损较之前已大幅收窄,下季度大概率可以转正。

GAAP 净利润3.1亿美元,同比下滑70%,环比下滑79%;NonGAAP净利润17.39亿美元,同比下滑29%,环比增长218%。

自由现金流9.43亿美元,前三季度累计自由现金流-105亿美元。

Q3具体业务:

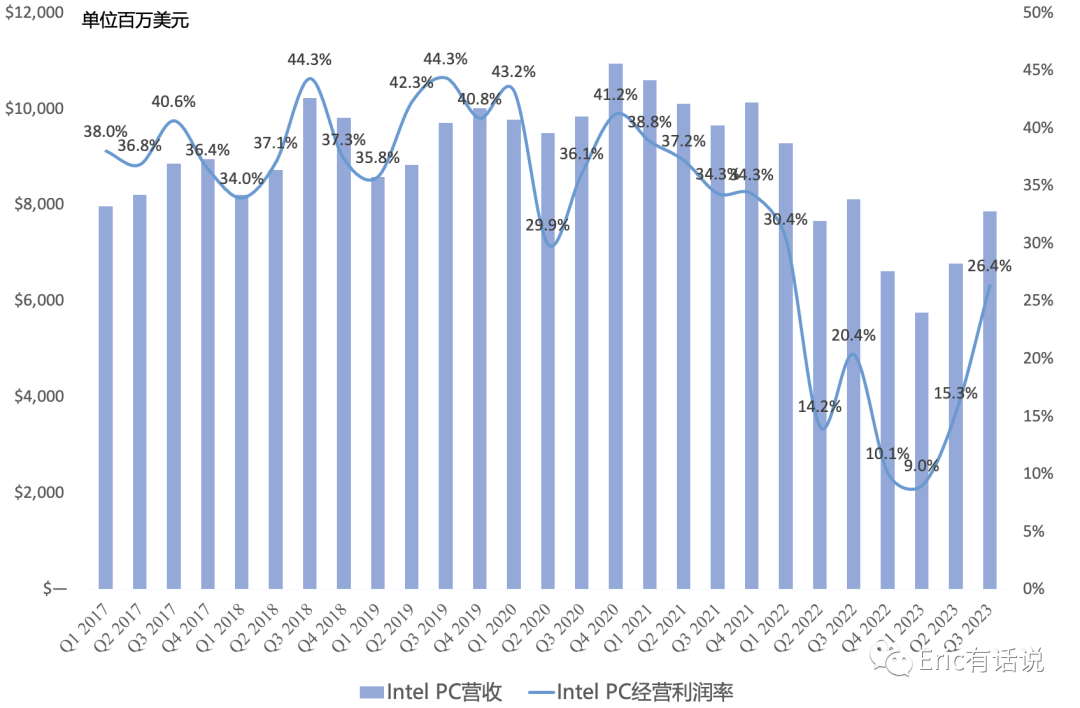

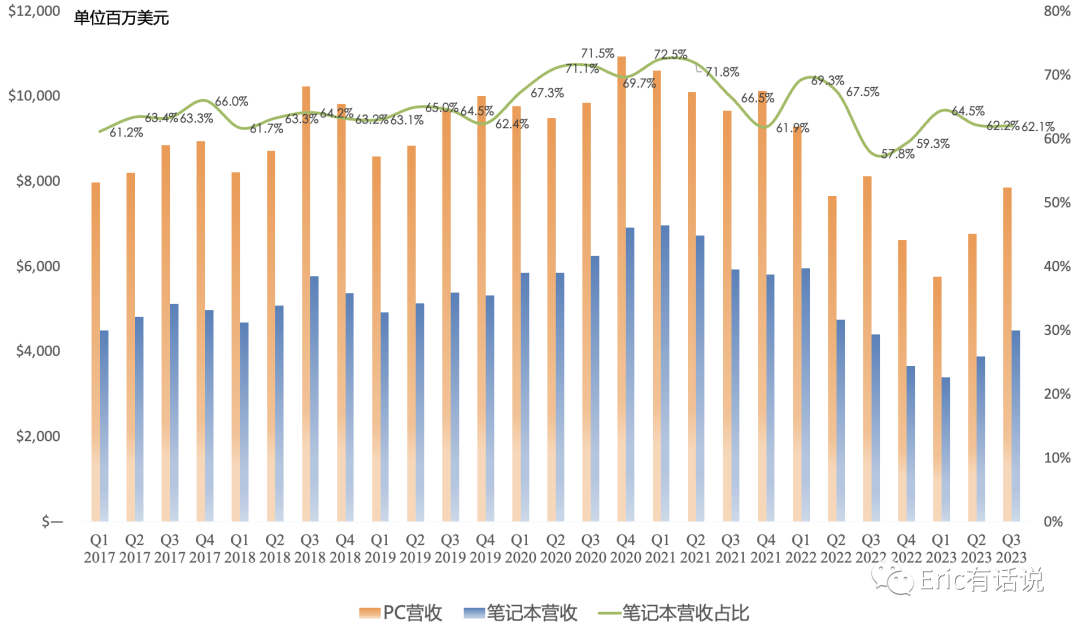

CCG营收78.67亿美元 ,同比下滑3%, 连续9个季度同比下滑 ,但环比增长16%, 连续2个季度环比增长16%+,营收占比56%,创2017Q2以来新高; 经营利润20.73亿美元,同比增长25%, 环比翻倍;

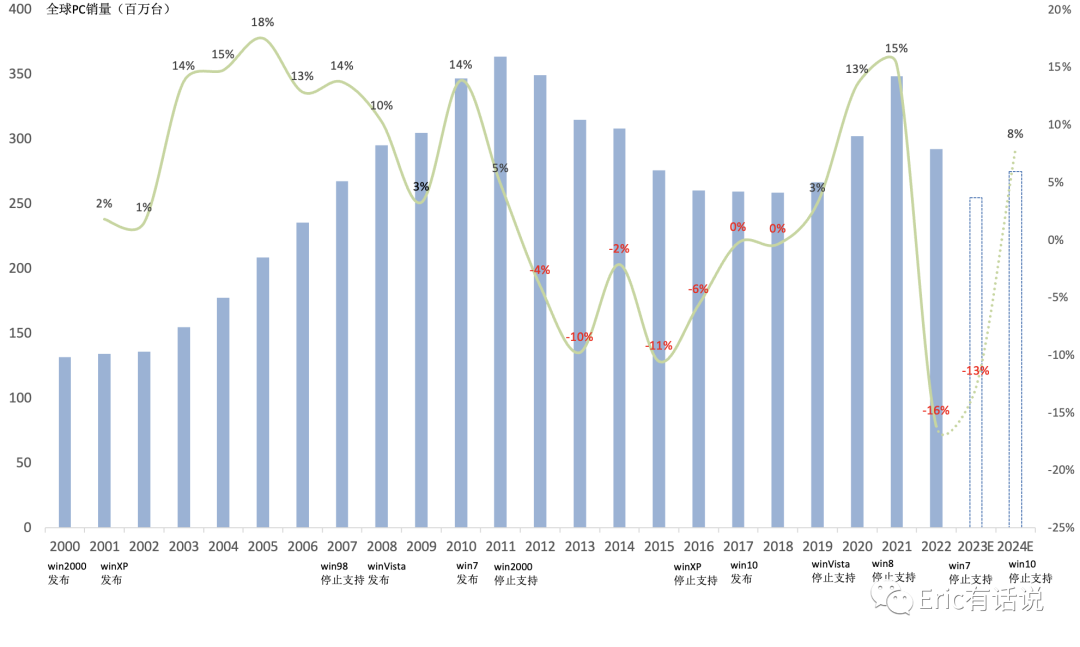

PC商业市场和游戏市场强劲增长;PC市场去库存在今年上半年已完成,Q3开始环比复苏,受益于Win10到期、Win12发布,预计未来PC TAM将稳定在3亿台左右;

Intel 4工艺的Meteor Lake开始小批量出货;Intel 7工艺累计出货1.5亿颗芯片;

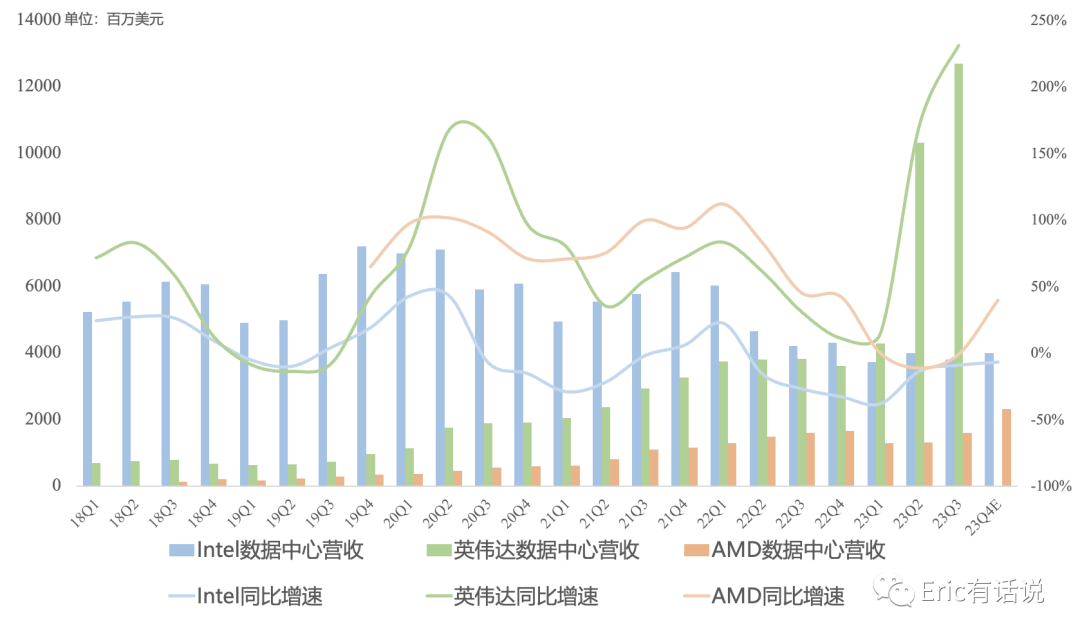

DCAI营收38.14亿美元 ,同比下滑9%, 连续6个季度同比下滑 ,环比下滑5%;经营利润7100万美元, 结束连续2个季度的亏损;

Xeon营收环比小幅增长,Xeon ASP创历史同期新高,但市占率还是在下降 ,预计 Q4 服务器市场开始环比复苏, Xeon Q4营收环比小幅增长 ;

Sapphire Rapids出货量下个月突破200万;Emerald Rapids 10月开始出货,12月14日正式发布;Sierra Forest、Granite Rapids 24H1 on track,管理层认为Sierra Forest、Granite Rapids有望帮助Intel抢回服务器市场份额;

在DCAI体内的PSG(FPGA)营收环比下滑mid-teens,FPGA行业库存水位偏高,预计Q4以及明年都会持续下滑;

本季度Gaudi portfolio pipeline接近翻倍;Gaudi 3明年发布,2025年发布集成版Falcon Shores;目前Gaudi在中国确实受到了禁令影响;

NEX营收14.5亿美元 ,同比下滑36%, 连续6个季度同比下滑 ,环比增长6%; 经营利润1700万美元, 结束连续2个季度的亏损; 边缘市场Q3开始复苏,网络、电信市场持续疲软,后续也会继续疲软;

IFS营收3.11亿美元 ,同比增长82%, 环比增长34%; 经营亏损8600万美元, 连续7个季度亏损;

IFS营收环比接近翻倍,主要因封装营收增长以及IMS Nanofab业务的出售;TSMC投资Intel出售的IMS Nanofab 10%股份耗资4.33亿美元;Intel 18A/3有一个重要客户下单,本季度18A拿下2个客户、先进封装拿下2个客户,6个客户在沟通中; Wafer客户订单价值量数十亿美元,将在2-3年兑现,先进封装客户订单价值量数亿美元,将在2-3个季度兑现,明年IFS业务体量会有较大增长;

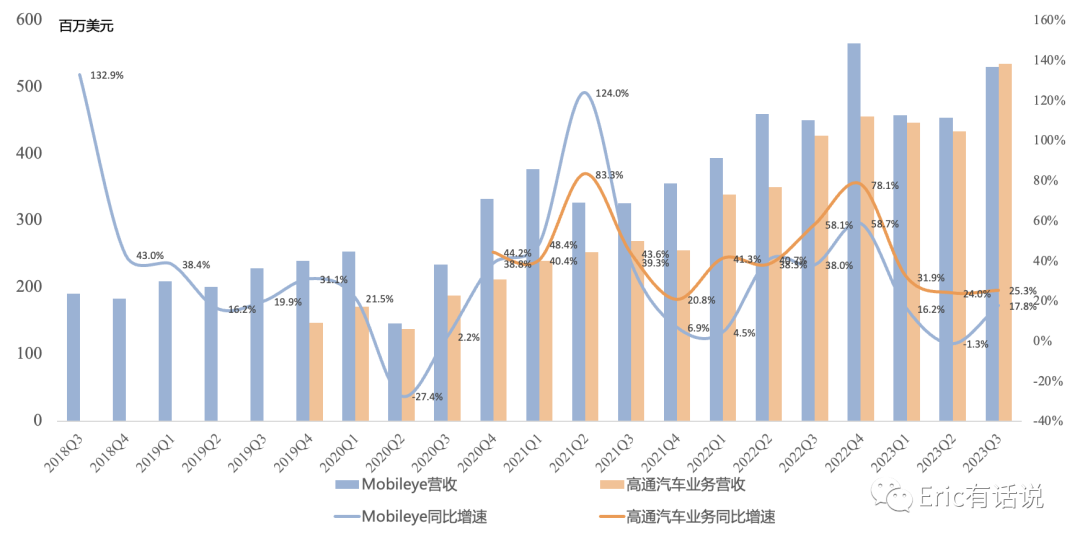

Mobileye营收5.3亿美元 , 同比增长18%,环比增长17%;经营利润1.7亿美元,同比增长20%,环比增长32%;营收体量首次被高通超越。

会议纪要要点:

Pat加入公司当CEO以来,退出了10项业务(本季度新增出售硅光产品线) ,年节省18亿美元; PSG业务计划2024年引战, 明年Q1将单独报告业绩, 计划2025/2026年IPO;

预计Q4营收中值151亿美元,同比增长8%,结束连续7个季度同比下滑的颓势,环比增长7%,增长主要还是靠PC拉动; 经营利润转正,净利润10亿美元,同比扭亏;

Intel 20A Arrow Lake manufacture ready in 24H1;Intel 18A也迎来重大进展,Clearwater Forest(Server)/Panther Lake(Client) manufacture ready in 24H2,2025年发布;

未来长期毛利率目标是回到60%水平,经营利润率40%;

今年年底将装上第一台HighNA EUV光刻机;Intel 7工艺有3个Fab在负责生产,其中一个在以色列。

总的来说,Intel这份财报主要靠PC强势复苏,贡献大量营收和利润增长。 危机关头还是传统核心业务先跑出来,但值得注意的是,现阶段PC复苏可能更多是库存正常化的结果,而不是需求猛增,明年Win10到期、Win12发布可能才会刺激需求大幅增长。

至于工艺路线图和IFS大饼,还需观察。 好消息是Intel业绩谷底已顺利越过,坏消息是数据中心、传统核心业务PC将面临更多竞争。