在上次财报结尾我提到过:

2024年12月1日Pat宣布退休,并从董事会辞职。

Intel Q4财报:

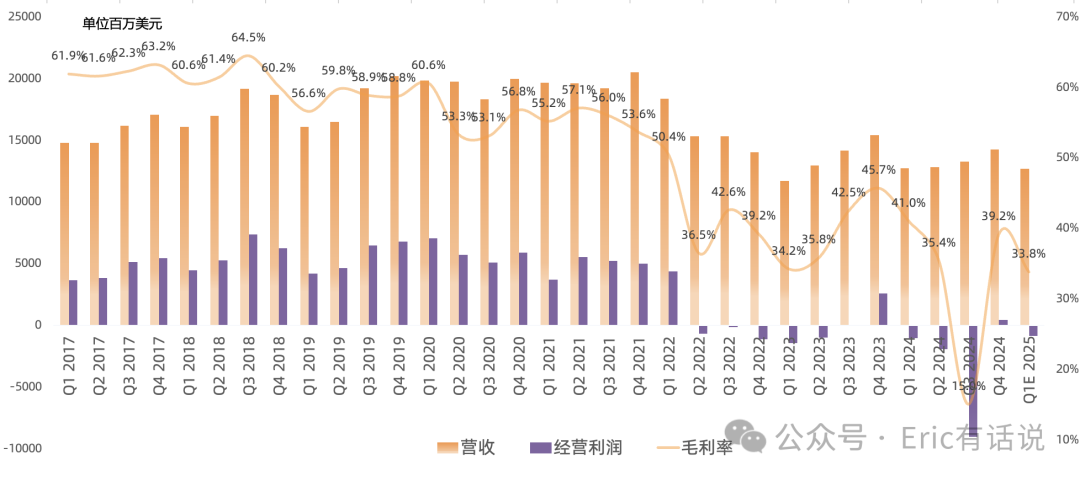

营收142.6亿美元,同比下滑7%, 连续3个季度同比下滑 , 环比增长7% ;2024全年营收531亿美元,同比下滑2%; 预计下季度营收127亿美元 , 同比下滑0.2% , 连续4个季度同比下滑 ;

GAAP毛利率39.2%,同比下滑6.5个百分点,环比下滑24.2个百分点; 预计下季度GAAP毛利率33.8% , 同比下滑7.2个百分点 ;

GAAP经营利润4.12亿美元, 结束连续3个季度亏损 , 预计下季度仍亏损 ;

GAAP 净亏损1.53亿美元, 连续4个季度亏损 , 预计下季度继续亏损 ;2024全年GAAP净亏损192.33亿美元;

NonGAAP净利润5.68亿美元; 预计下季度NonGAAP盈亏平衡 ;2024全年NonGAAP净亏损5.66亿美元;

调整后自由现金流-15.03亿美元,2024全年调整后自由现金流-22.28亿美元, 预计 2025年自由现金流转正 ;

截止本季度末公司净资产992.7亿美元;

2024全年第一大客户营收占比19%,第二大占比14%,第三大占比12%;2024全年大陆营收占比29% , 美国占比24% , 新加坡占比19% ,台湾占比15%;

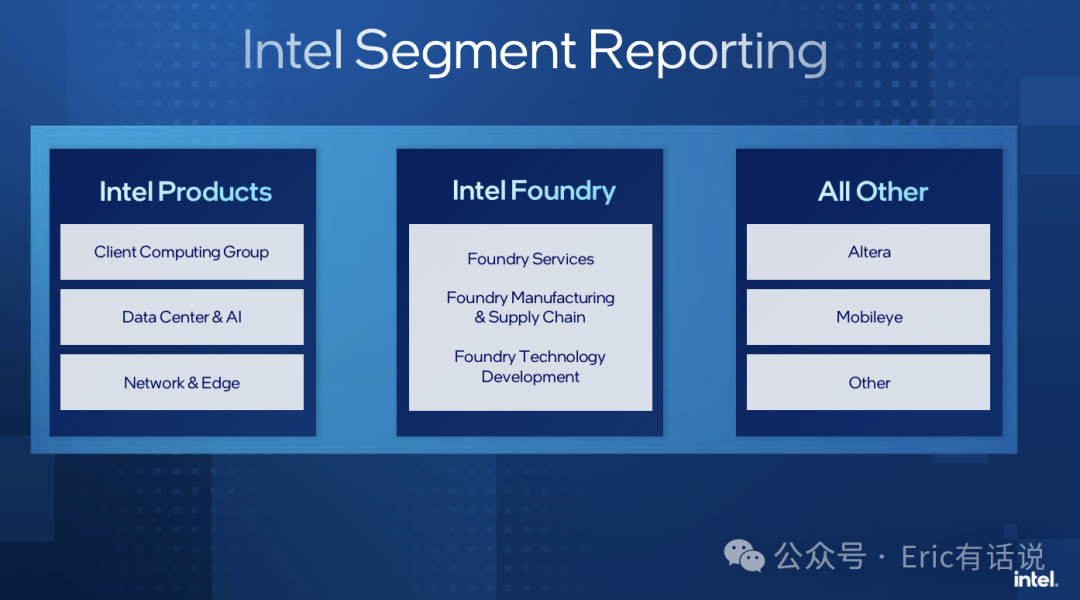

Q4具体业务:

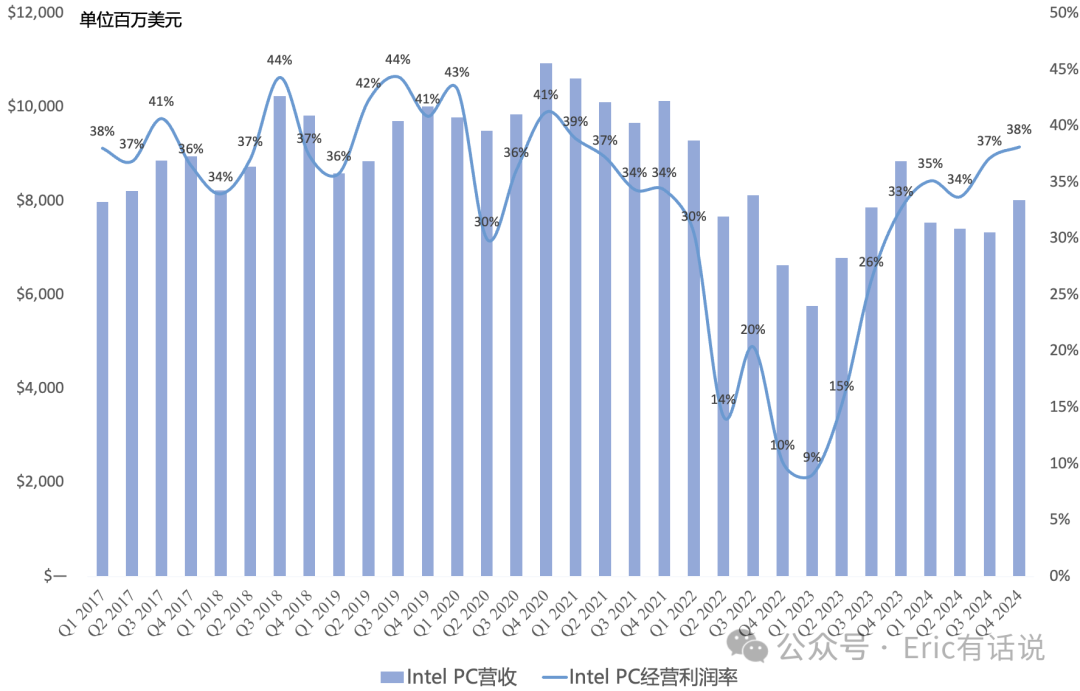

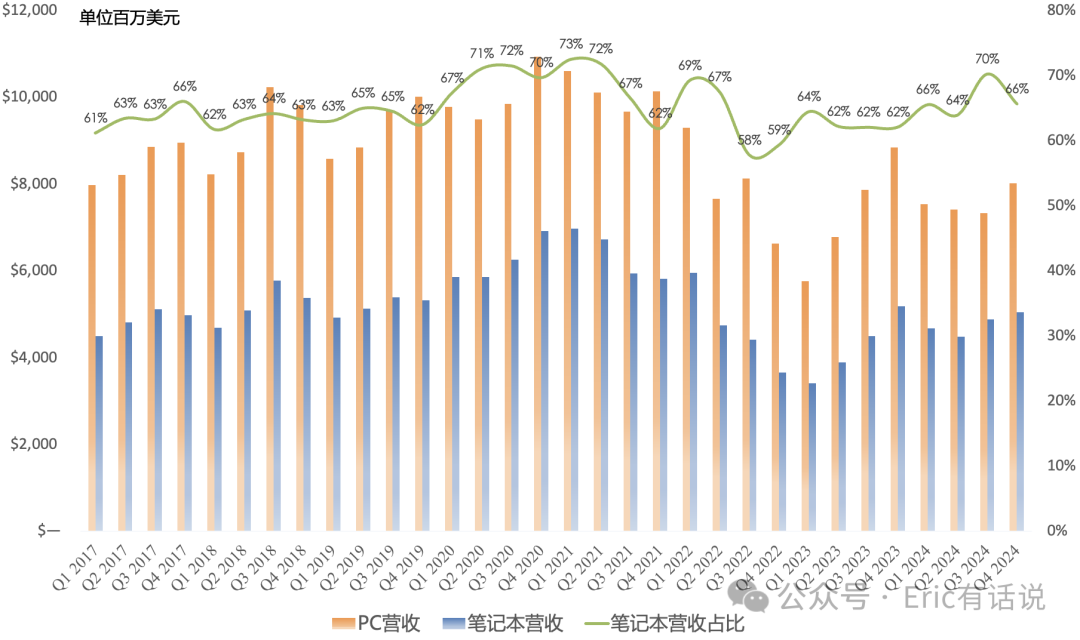

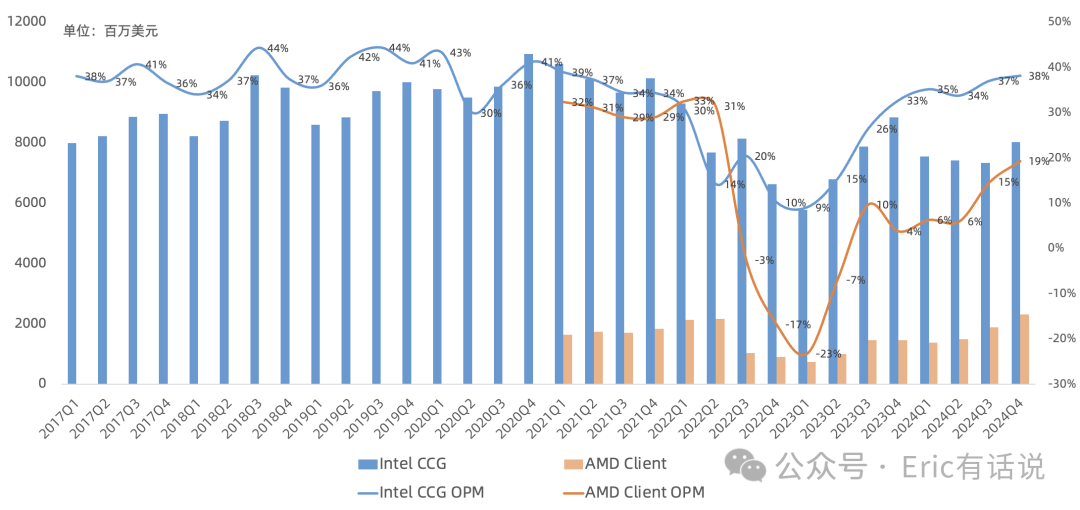

CCG营收80.2亿美元 ,同比下滑9%, 连续2个季度同比下滑 ,环比增长9%, 结束连续3个季度环比下滑 , 营收占比56% ;经营利润30.6亿美元, 同比增长6% ,环比增长12%, 经营利润率38% (AMD 19%) ,恢复到21Q2水平, 仍是 Intel最赚钱的业务 ;

目前Intel PC CPU市占率约70%;2025年底AIPC出货量超1亿台目标on track; 本季度PC营收环比增长一部分因为客户为了避免关税而拉货 ; 笔记本端Panther Lake(RibbonFet+PowerVia,18A client)预计25H2规模量产,带动毛利率提升,桌面端Nova Lake(Intel 18A+TSMC)2026年量产;

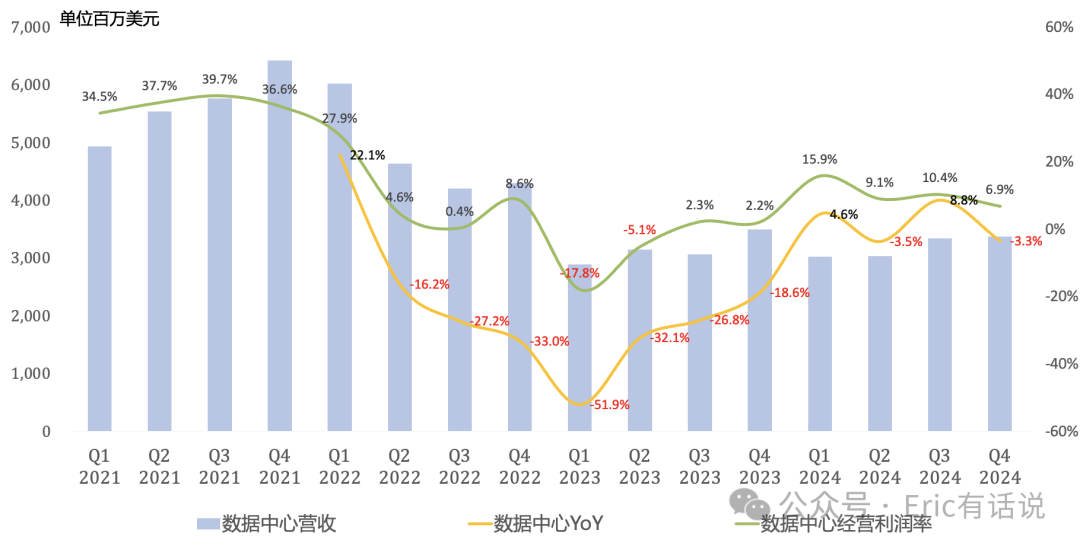

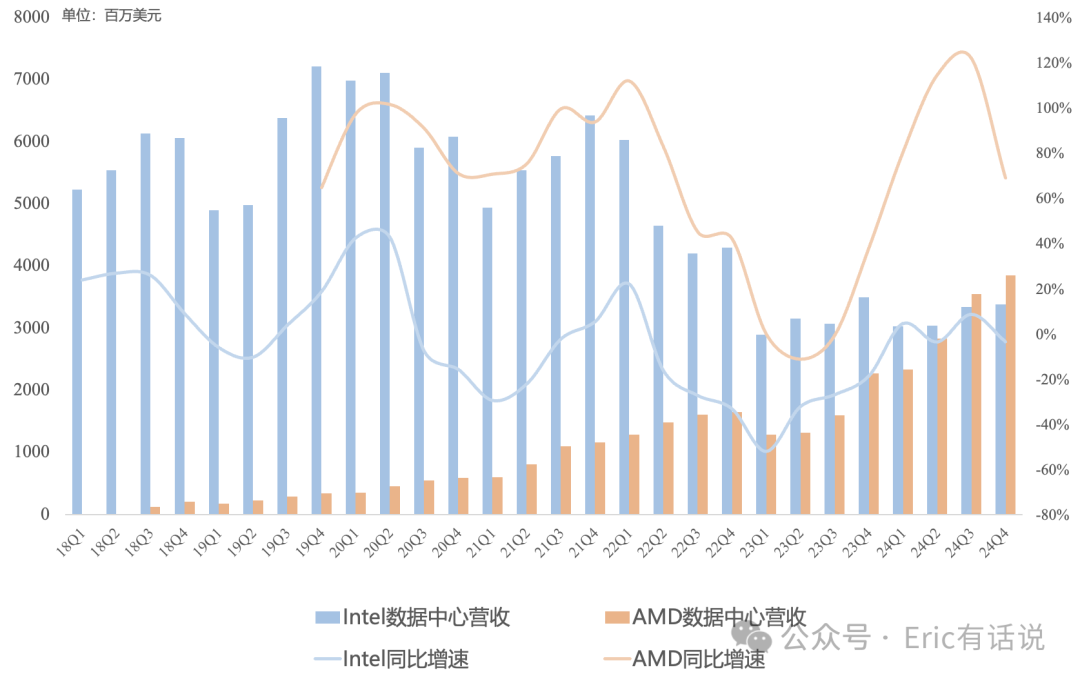

DCAI营收33.87亿美元 (24Q1以来DCAI披露口径剔除了Altera,AMD Q4数据中心营收38.59亿美元) ,同比下滑3%,环比接近持平, 连续2个季度被AMD数据中心反超 ;经营利润2.33亿美元, 环比下滑33% ,经营利润 7% ;

数据中心CPU 2025年目标是市占率企稳;数据中心GPU调整路线图, Falcon Shores放弃对外出售 ,取而代之的是机柜级Jaguar Shores,one-size-fit-all方法在AI数据中心不适用, 承认客户更喜欢full-scale rack solution ;传统服务器需求稳定;

Granite Rapids(Intel3 P-cores enterprise)已缩小与AMD差距,未来Diamond Rapids(GAA 18A P-cores server)会进一步缩小差距,Clearwater Forest(GAA 18A E-cores server)预计26H1规模量产 (跳票,原计划是25H2) ;

NEX营收16.23亿美元 ,同比增长10% , 环比增长7%; 经营利润3.4亿美元 , 边缘市场客户购买意愿回暖; Q1架构再次调整:边缘业务从NEX移至CCG , 网络业务从NEX移至DCAI , NEX则专注于通信业务 ;

Intel Foundry营收45.02亿美元 ,同比下滑13%;经营亏损22.6亿美元; 预计Q4 Foundary经营亏损率与Q3一致 ; IFS(外部)营收约1.91亿美元 ,同比下滑34%;Intel Foundry环比增长主要因EUV wafer占比提升(20231%-20245%+)以及IMS设备出售较多, 2025年EUV wafer会进一步提升 , 大幅拉动毛利率 ;目前Intel产品30%是外部代工,后续会逐步降低外部代工比例,但不会停止外部代工; 后续 IMS业务从Intel Foundry移至All other ;

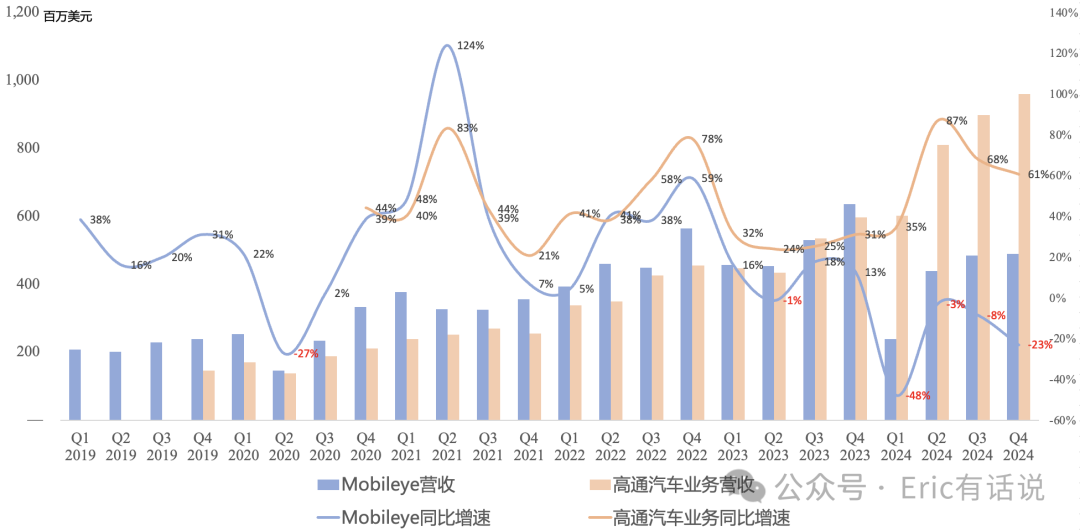

Mobileye营收4.9亿美元 ,同比下滑23%, 连续4个季度同比下滑 ,环比微增,营收将被高通进一步拉开距离;经营利润1.03亿美元,同比下滑58% ; 后续汽车业务从All other移至CCG ;

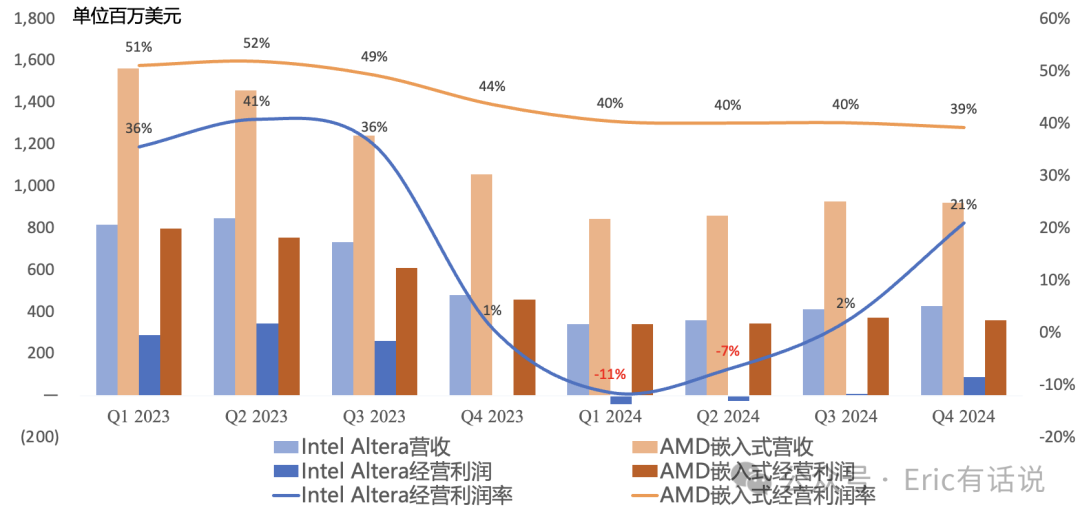

Altera营收4.29亿美元 ,同比下滑11%,环比微增,经营利润率提升至21%,Altera仍在去库存;预计Q1 Altera营收环比下滑,下滑幅度低于公司整体环比下滑幅度(11%-18%);Altera外部引战和IPO工作继续进行中;

会议纪要要点:

CHIPS法案美国商务部78.6亿美元补贴拨款,Q4收到11亿美元,1月份又收到11亿美元;

因竞争加剧以及关税 、 PC库存高 , 预计Q1营收中枢 122亿美元 , 同比下滑4% , 环比下滑14% , CCG/DCAI/NEX环比下滑幅度类似 ,Intel Foundry环比持平到小幅下滑;

预计 Q1 NonGAAP毛利率36% , 同比下滑9.1个百分点 , 预计后续毛利率逐季提升 (大致40%-60%) ,Intel product毛利率将低于2024年的51%,Intel Foundry毛利率持续修复;预计2025年opex 175亿美元,2026年将继续降低;预计2026年随着Panther Lake放量、Intel Foundry毛利率修复,毛利率会回归60%;

Intel产品强大的关键是Intel Foundry变得强大; Intel Foundry目标是2027年底经营利润转正 ;先进封装和Tower Semi、UMC合作;

预计2025年gross capex 200亿美元 (下调) ,net capex 80-110亿美元 (下调) ,2025年首要任务还是降低capex,提高经营性现金流,解锁非核心资产价值;撤回2025年调整后自由现金流转正指引;

在上次财报结尾曾提到过:

这次Pat直接把业绩大洗澡,能计提的通通计提掉,然后继续给市场画饼:2026年会王者归来,试图挽救破净的股价。如今Intel的未来是完全押在了18A上,这是一步险棋,Pat画的大饼前提都基于18A。

最近关于Intel未来去向的众说纷纭,有说马斯克参与收购的,有说和格罗方德合并的,此前高通收购好像也没谈拢。这次业绩会明显能看出来临时管理层态度还算比较诚恳,承认路线图战略错误的同时,也没有画更多大饼,至于决定Intel命运的18A要等下半年才能出来。