在23Q4财报结尾我提到过:

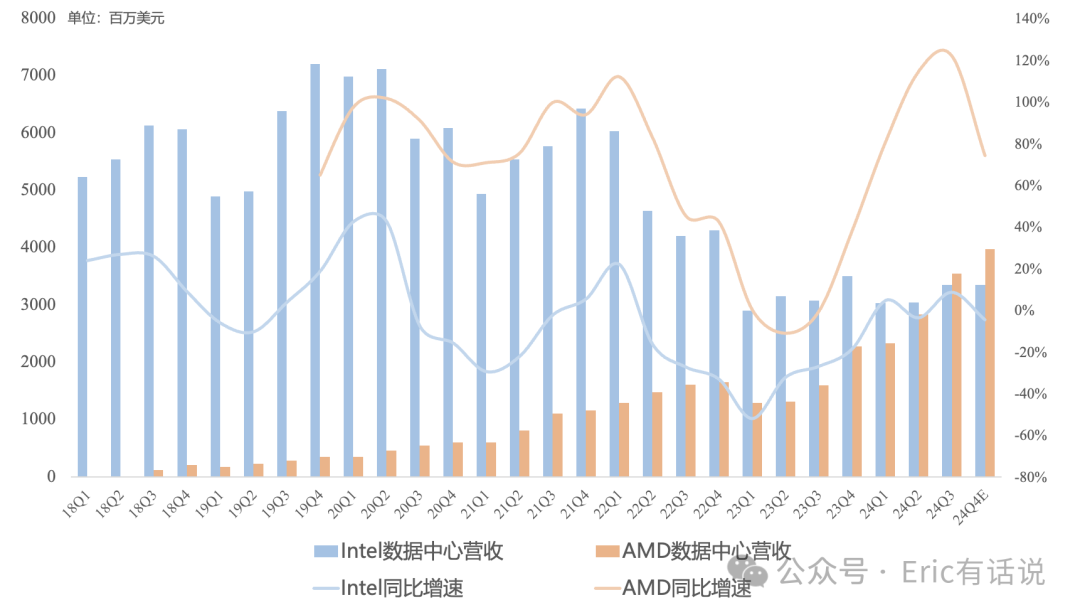

2024Q3 AMD数据中心营收正式反超Intel。11月2日,纳入道指25年的Intel被移除道指。

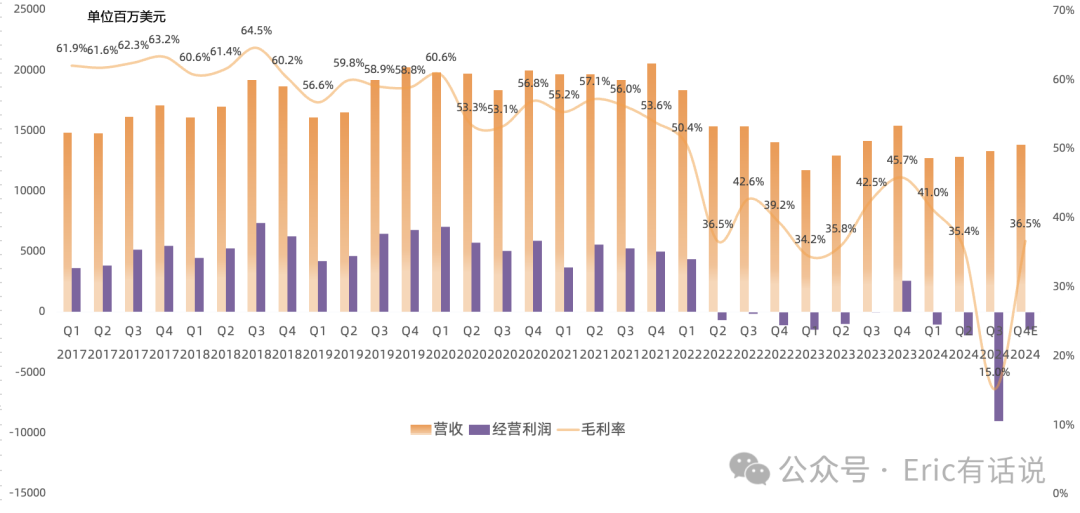

Intel Q3财报:

营收132.84亿美元,同比下滑6%, 连续2个季度同比下滑 , 环比增长4% ; 预计下季度营收138亿美元 , 同比下滑10% ;

GAAP毛利率15%,同比下滑27.5个百分点,环比下滑20.4个百分点; 预计下季度GAAP毛利率36.5% , 同比下滑9.2个百分点 ;

GAAP经营亏损90.57亿美元, 连续3个季度亏损 , 预计下季度继续亏损 ;

GAAP 净亏损169.89亿美元, 连续3个季度亏损 , 预计下季度继续亏损 ;

NonGAAP净亏损19.76亿美元; 预计下季度NonGAAP净利润5.15亿美元 ;

调整后自由现金流-27.02亿美元,预计全年自由现金流为负, 2025年自由现金流转正 。

本季度减值和重构费用185亿美元,其中对Intel 7相关的设备和厂房进行减值31亿美元,对Mobileye商誉减值26亿美元,遣散费22亿美元,递延所得税资产减值99亿美元,Q4仍会有大量重构费用;

截止本季度公司净资产1048.64亿美元;

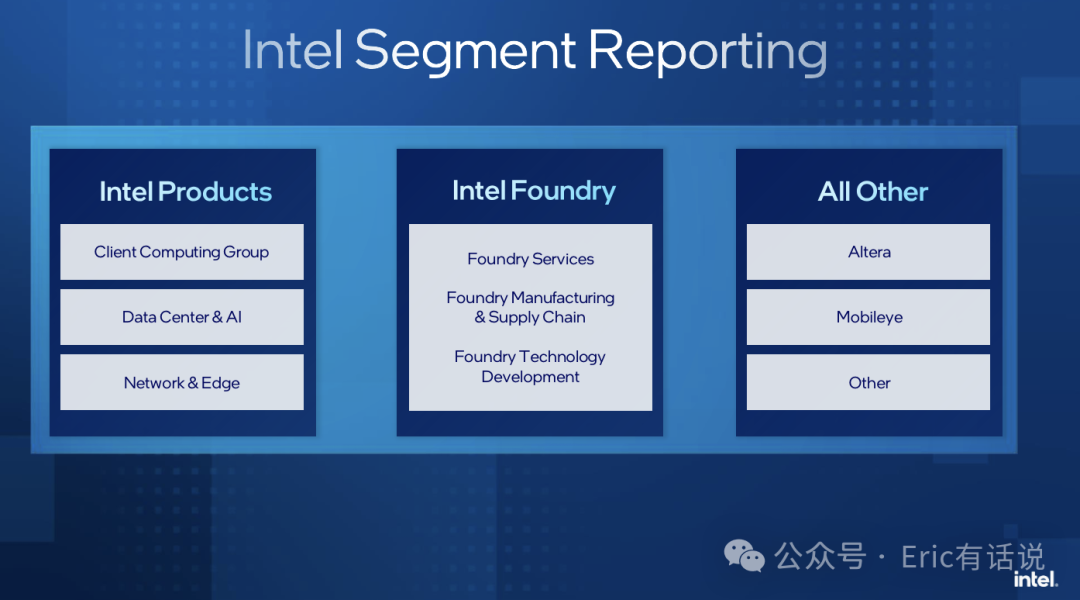

Q3具体业务:

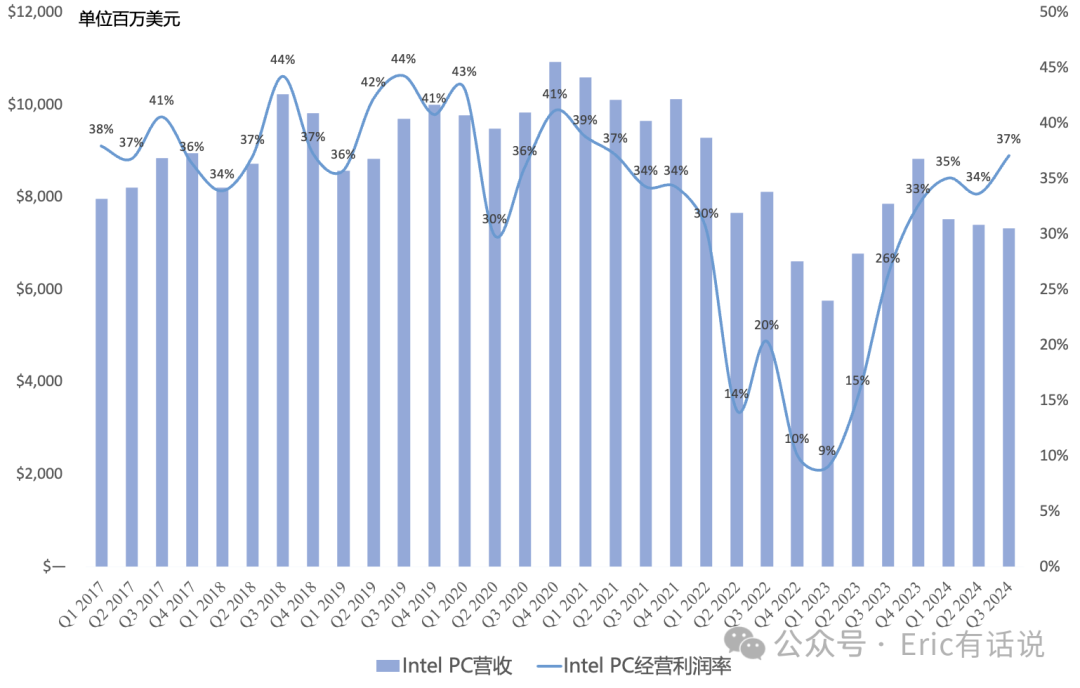

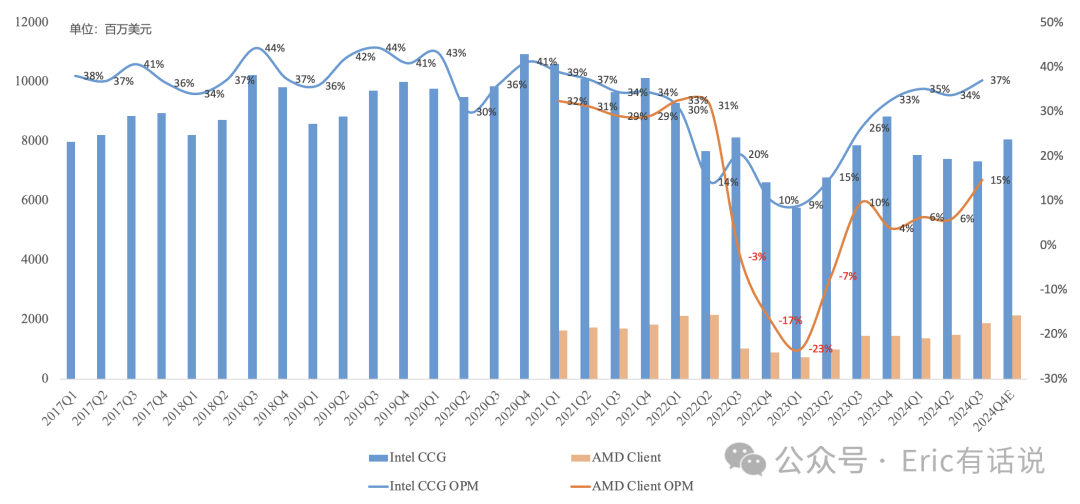

CCG营收73.3亿美元 ,同比下滑7%, 结束连续3个季度同比增长 ,环比下滑1%, 连续3个季度环比下滑 , 营收占比55% ;经营利润27.22亿美元, 同比增长31% ,环比增长9%, 经营利润率37% (AMD 15%) ,恢复到21Q2水平, 仍是 Intel最赚钱的业务 ;

PC出货主要受库存较高影响; 笔记本端Panther Lake(Intel 18A)预计25H2规模量产 , 超7成面积是内部代工 ;继任者Nova Lake预计仍有部分采用台积电代工;预计2025年底AI PC累计出货超1亿台; Lunar Lake明年放量拖累公司毛利率 ;

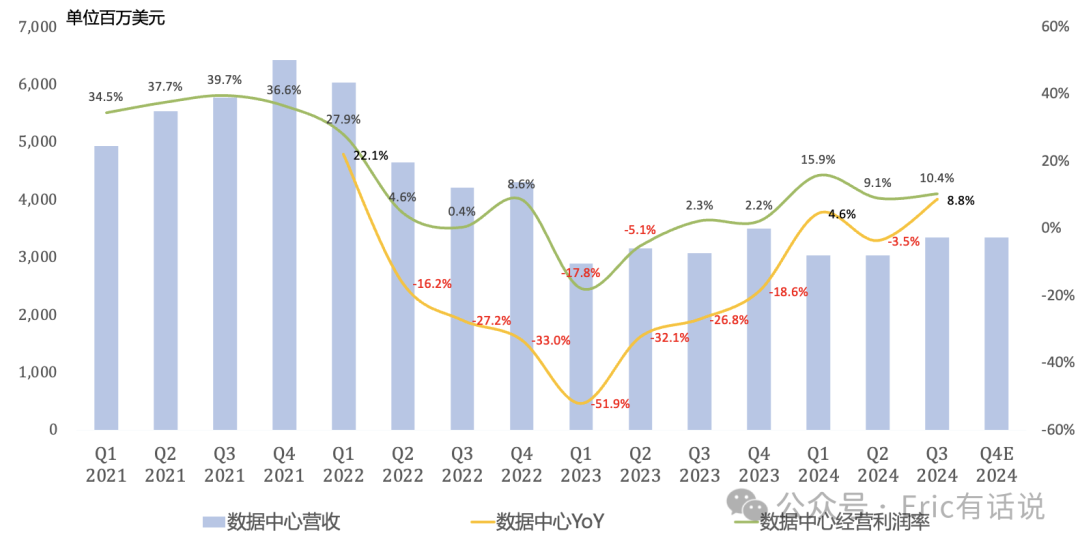

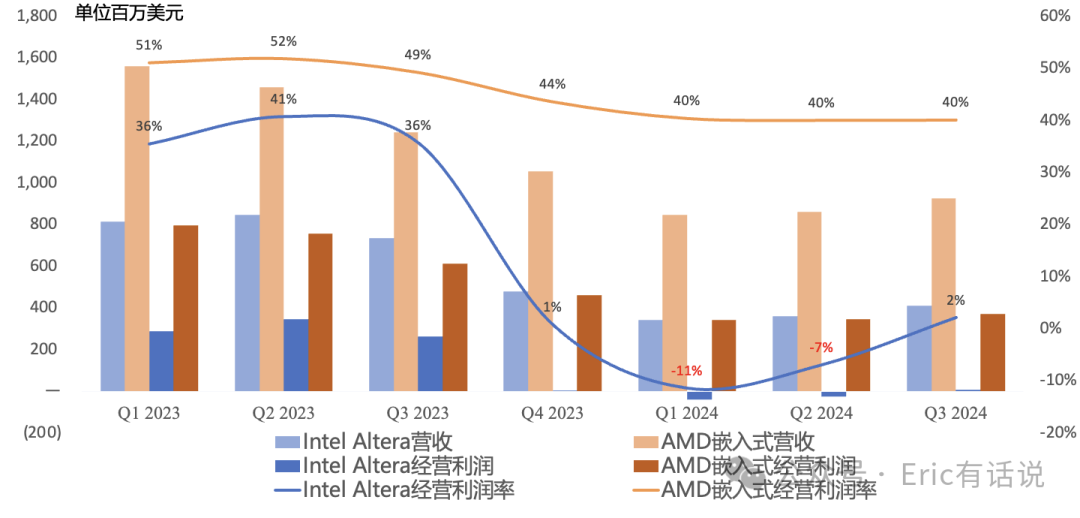

DCAI营收33.49亿美元 (24Q1以来DCAI披露口径剔除了Altera,AMD Q3数据中心营收35.49亿美元) ,同比增长9%,环比增长10%;经营利润3.47亿美元, 环比增长26% ,经营利润 10% ;

本季度DCAI营收增长主要来自传统服务器温和复苏; 目前存量超70%服务器使用Xeon CPU ;

AI方面, Q2财报没提的Gaudi 3这次终于想起来了,果然大幅不及公司预期;还记得去年Q4 Intel宣称2024年Gaudi portfolio pipeline超20亿美元,Q1说落地只剩5亿多美元,Q2没再提具体数字了,Q3直接说Gaudi GPU全年5亿美元销售目标完成不了 (AMD全年AI GPU 50+亿美元指引) ,理解万岁。 Q3 Gaudi GPU直接存货减值3亿美元 ;

AMD Q3数据中心营收规模正式反超Intel ; 预计Intel Q4数据中心营收环比持平 , AMD将挑战40亿美元营收 , 进一步甩开Intel ;

NEX营收15.11亿美元 ,同比增长4%, 结束连续7个季度同比下滑 ,环比增长12%;经营利润2.68亿美元, 细分市场开始回暖;

Intel Foundry营收43.5亿美元 ,同比下滑7%;经营亏损58.4亿美元, 亏损再创新高 ; 预计Q4 Foundary经营亏损率与Q3一致 ; IFS(外部)营收约5500万美元 ,同比下滑82%;Q3与AWS达成数十亿美元代工合作意向,包括定制的Intel3 Xeon 6和Intel 18A AI芯片;除了AWS外,Q3拿下2个18A design wins;Q3被美国政府授予Secure Enclave program 30亿美元订单;

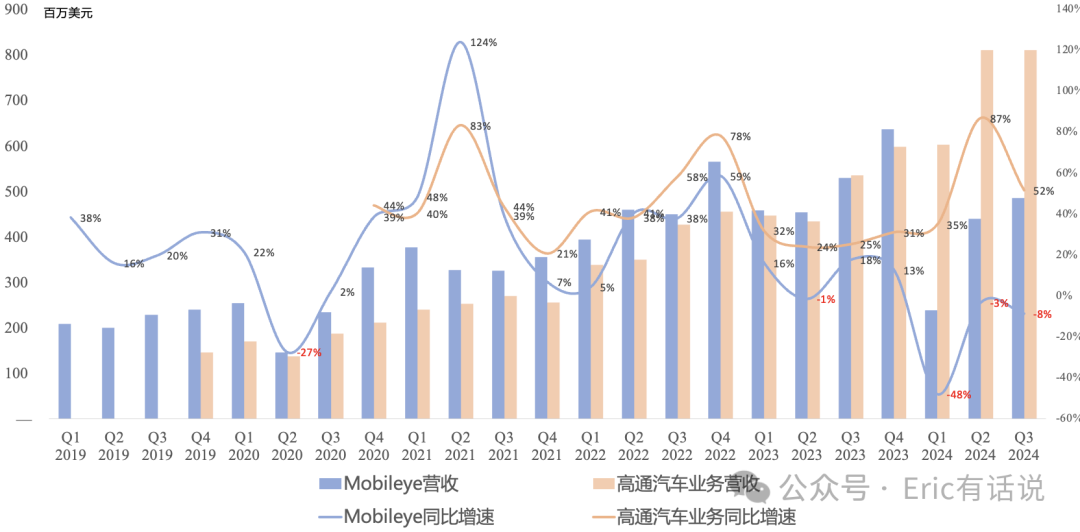

Mobileye营收4.9亿美元 ,同比下滑9%, 连续3个季度同比下滑 ,环比增长10%;经营利润7800万美元,同比下滑57% ; 主要因中国出货量下滑超50% , 营收将被高通进一步拉开距离 ; 全年营收指引中枢16.4亿美元,同比下滑21%,NonGAAP 经营利润中枢1.77亿美元,同比下滑73%;

Altera营收4.12亿美元 ,同比下滑44%,环比增长14%;预计Q4营收将环比增长高个位数 (意味着不超过4.5亿美元) , 还记得Q1 Pat给的指引是Q4营收5亿美元 , 再次miss ;预计2025年初完成Altera外部引战;

会议纪要要点:

公司整体受下游客户需求不足、库存高企影响,预计库存正常化将持续到明年上半年; 明年按照 3%-5% 营收增长去投资,但不一定代表实际增速;

计划将边缘业务从NEX移至CCG,NEX专注于网络和通信业务; 计划2025Q1再次重新划分业务营收口径 (真的麻了) ;

预计Q4年营收中枢 138亿美元 , 同比下滑10% , 环比增长4% ;环比增长主要来自PC营收季节性增长,数据中心、网络市场环比持平; NonGAAP毛利率39.5% , 同比下滑9.3个百分点 ,Lunar Lake放量、18A研发压制毛利率;

预计2025年毛利率进一步受Lunar放量 、Intel 18A ramp拖累 ,尤其是下半年,39.5%毛利率或许是中枢水平, 2026年毛利率会大幅改善 ;

Intel Foundry目前外部营收主要来自先进封装业务, Q3先进封装业务实现盈利 ,2025年预计会增长;Intel Foundry长期营收主要靠内供, 目标2030年外部营收150亿美元 ;

预计2024年gross capex下调至250亿美元,net capex下调至110亿美元;2025年gross capex 200-230亿美元 (不变) ,net capex 120-140亿美元 (不变) ; 预计2025年调整后自由现金流转正 ;

在上次财报结尾曾提到过:

这次Pat直接把业绩大洗澡,能计提的通通计提掉,然后继续给市场画饼 : 2026年会王者归来 , 试图挽救破净的股价 。 如今Intel的未来是完全押在了18A上 , 这是一步险棋 ,Pat画的大饼前提都基于18A。

通过Intel最新桌面端Arrow Lake的表现就能看出两个问题:台积电工艺领先Intel太多,Intel设计能力落后苹果太多。于是Arrow Lake成为史上罕见性能倒退的换代数码产品。

曼联的滕哈格已经下课了,不知道Pat还能呆多久。