高通FY25Q3对应实际时间2025年4/5/6月。

高通FY25Q3财报:

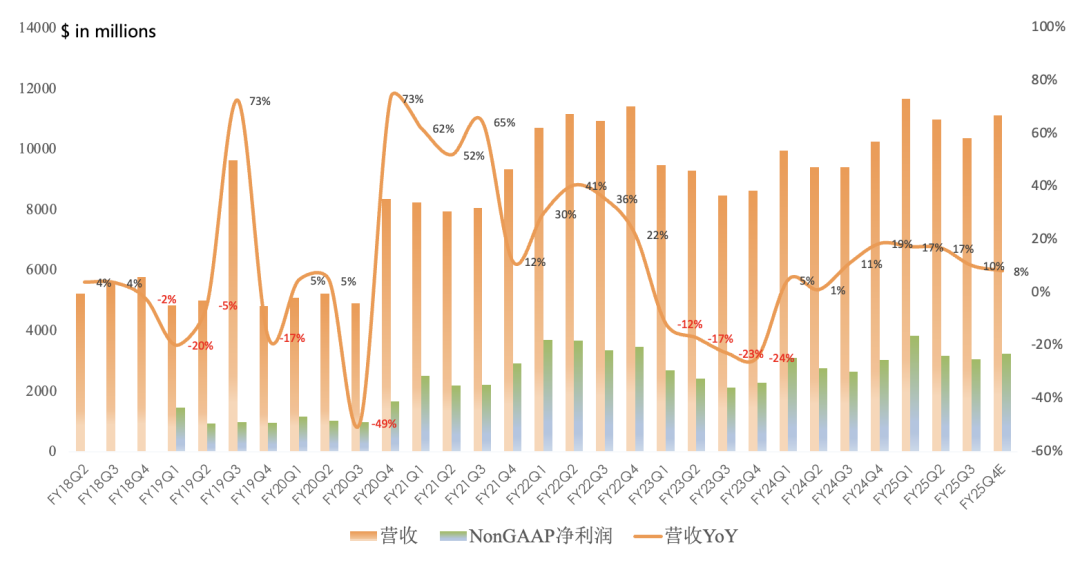

营收 104 亿美元,同比增长 10% ,环比下滑6%,连续2个季度环比下滑;

GAAP毛利率 56% ,同比持平,环比增长0.6个百分点;

GAAP净利润 27 亿美元,同比增长 25% ,环比下滑5% (净利润巅峰是FY22Q3的37亿美元) ;

NonGAAP净利润 30 亿美元,同比增长 15% , 环比下滑4% ( 净利润巅峰是FY25Q2的38亿美元) ;

预计FY25 Q4 营收 103 -111 亿美元,同比增长 1%-8% , 净利润中值 26 亿美元,同比下滑 12% ,NonGAAP净利润中值 31 亿美元, 同比增长 3% ;

本季度分红9.67亿美元,回购28亿美元;

本季度第一大客户贡献营收 21% ,第二大客户 18% ,第三大客户 13% ,前三大客户合计贡献营收 52% ;

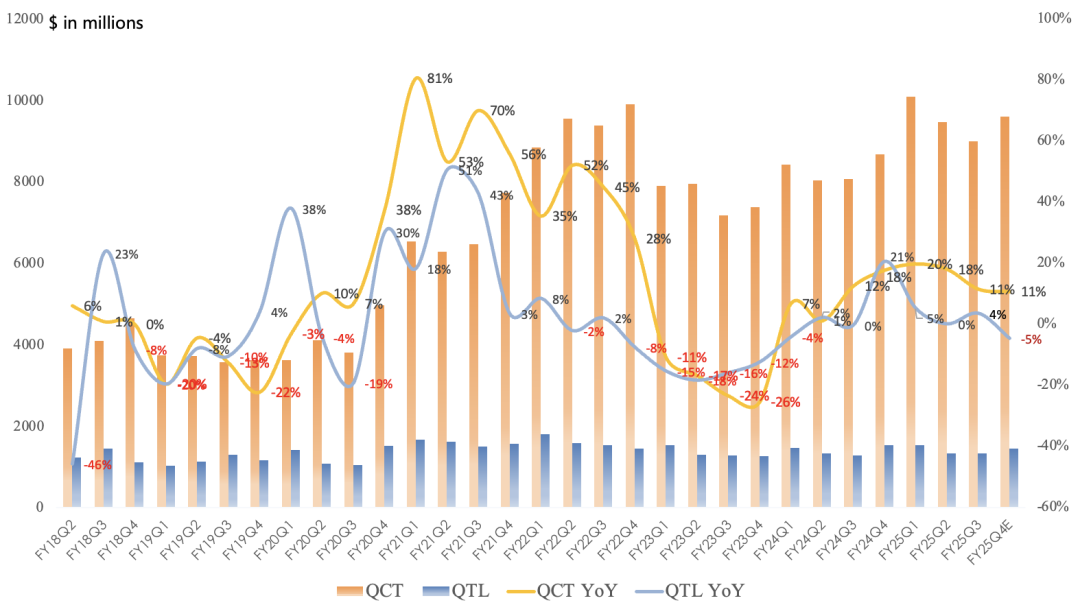

分业务:

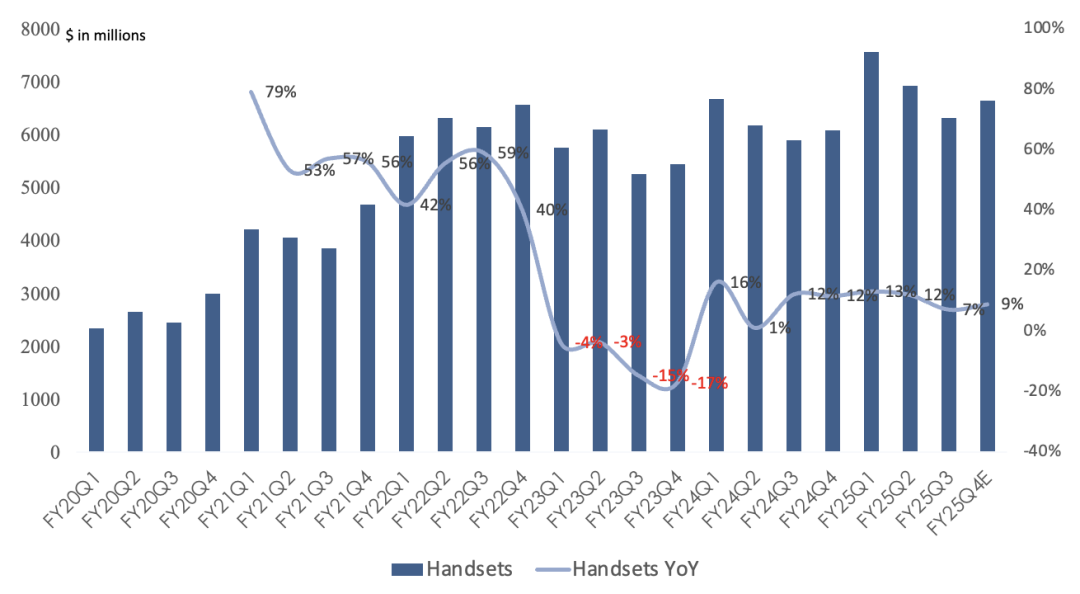

手机营收63.28亿美元 ,同比增长7%,环比下滑9%,营收占比61%; 与小米通过一份多年期协议扩展了合作关系;与三星的合作协议已经确定了高通在 75% 左右份额的新基线, 任何高于这个数字的都是超额收益 ;

管理层预计 2025财年将是QCT非苹果业务总营收连续第二年实现超过15%的同比增长; 2025财年的安卓业务比2024财年增长了大约10% ;

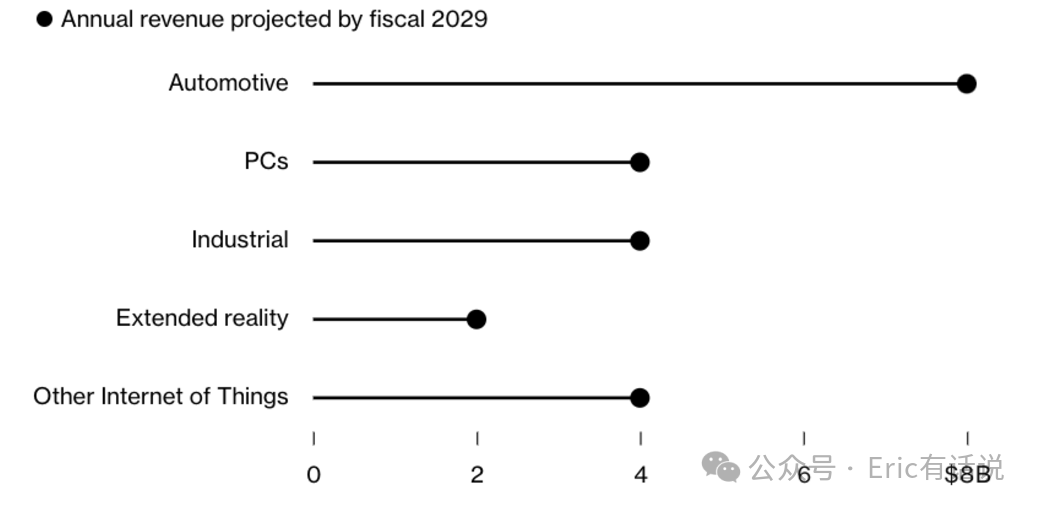

汽车营收9.84亿美元 ,同比增长21%,环比增长9%, 连续19 个季度同比两位数增长 ,营收收占比9% ; 本季度拿下12个ADAS desigh wins; 维持FY29汽车营收80亿美元指引 ;

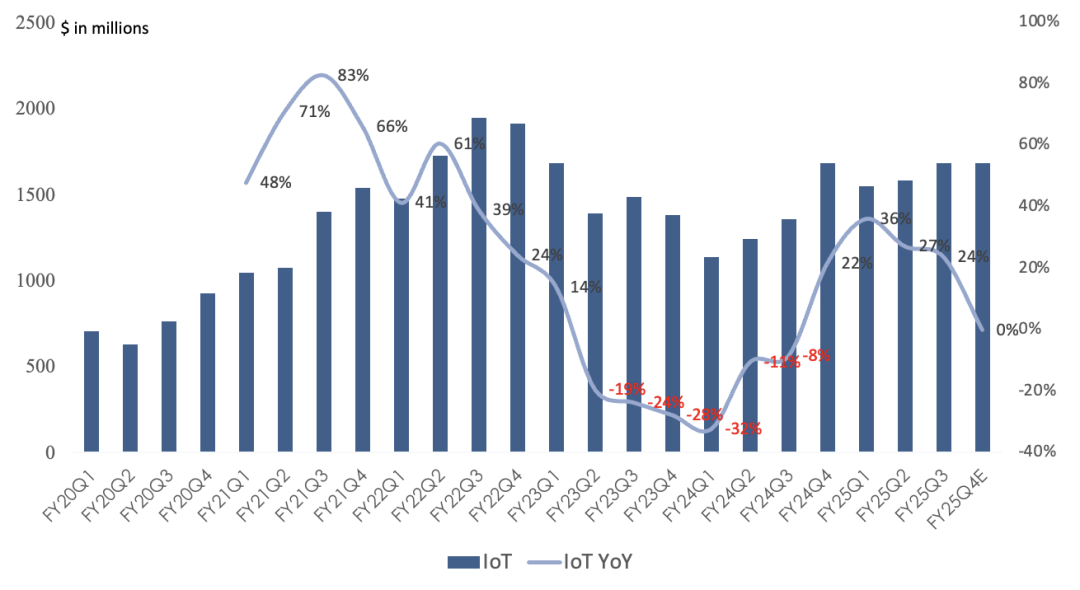

IoT 营收16.81 亿美元 ,同比增长24%, 营收占比16%; 维持FY29 IoT营收40亿美元指引 ; X Elite/Plus系列Q1在美国/欧洲前五大国家600美元以上win笔记本市场份额9%; 维持FY29 win PC营收40亿美元指引 ,SAM 350亿美元,市场份额12%; Meta AI智能眼镜需求持续超出预期,对骁龙AR1芯片组需求增加; 维持FY29以智能眼镜为代表的XR营收20亿美元指引 ;

预计下季度手机营收同比增长9% , 环比增长5% , 主要由安卓贡献增长 ;IoT同环比持平,汽车营收10亿美元,同比增长17%;

财报电话会议上最大亮点还是 24亿美元收购AlphaWave , 预计将在2026年完成 , 目标是FY28进军数据中心CPU以及AI推理芯片市场 ; Orion CPU可以与NVIDIA GPU集成 ,利用NVIDIA NVLink Fusion架构构建高性能AI工厂,虽然这个饼还需要漫长时间来实现,但比IoT那些饼听上去更讨市场喜欢。

目前来看,FY25净利润113亿美元,再取10年估值中枢17x PE,简单粗暴计算估值大约1900亿美元。

总的来说,高通本季度业绩受手机销量影响表现一般 ,持续高增长的汽车业务也将大幅放缓。在苹果自研基带进展加速情况下 ( 下季度iPhone17系列发布,但环比增长主要来自安卓,意味着苹果份额丢失严重 ) ,留给高通填补苹果收入缺口的时间可能只有一年。长期的话,可以关注高通在收购AlphaWave后数据中心方面进展,毕竟传统手机、PC、汽车赛道没太大空间。