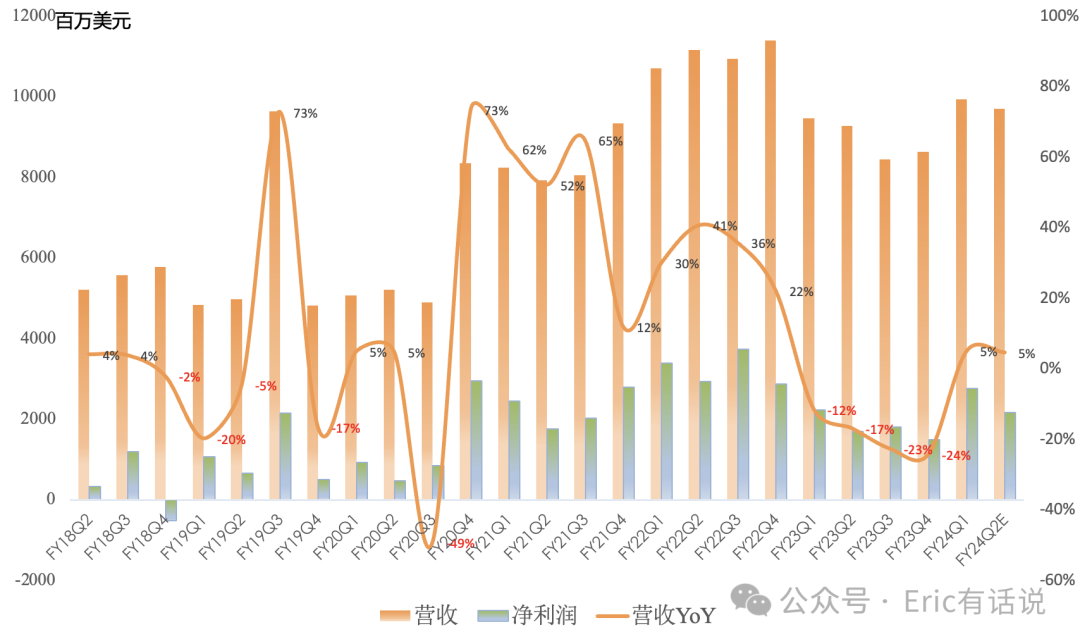

高通FY24Q1财报:

营收 99.35 亿美元,同比增长 5% , 结束连续4个季度同比下滑 ,环比增长 15% , 连续2个季度环比增长 ;(营收巅峰是FY22Q2的112亿美元);

GAAP毛利率 57% ,同比下滑0.7个百分点,环比增长1.6个百分点;

GAAP净利润 27.67 亿美元,同比增长 24% , 结束连续4个季度下滑 ,环比增长 85% 。

分业务:

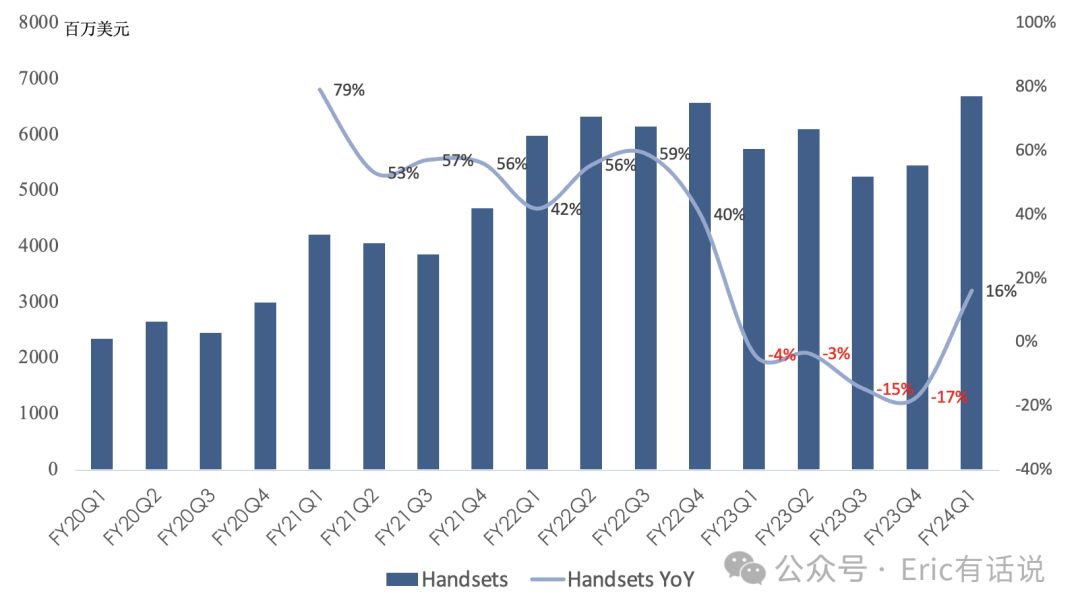

手机营收66.87亿美元 ,同比增长7%, 结束连续4个季度下滑的同时创下历史新高 ,营收占比67%; 搭载骁龙8gen3处理器的旗舰机需求超预期 ,预计2023年手机销量同比下滑中个位数,2024年5G手机销量同比增长高个位数至低两位数; 中国安卓厂商营收环比增长35% ;

对苹果供应基带芯片协议延长到2027年3月 ,上季度是假设2026年20%份额; 与三星签署旗舰机多年供应协议 ,虽然S24部分搭载Exynos,但大部分仍是骁龙,且未来骁龙8gen4采用非公版自研CPU, ASP会提高 ;对于华为回归,管理层认为是中国高端市场的TAM扩张,不影响其他安卓需求;

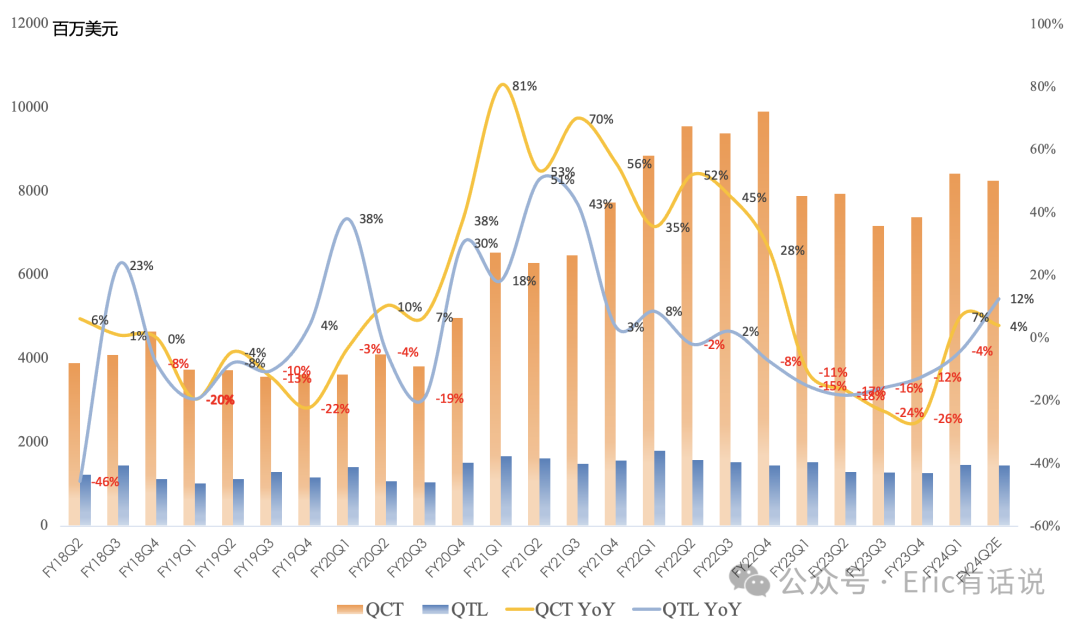

与两家中国手机厂商更新QTL长期协议,继续与将在2025年初到期的客户续约QTL长期协议,整体QTL营收run rate没有较大变化;

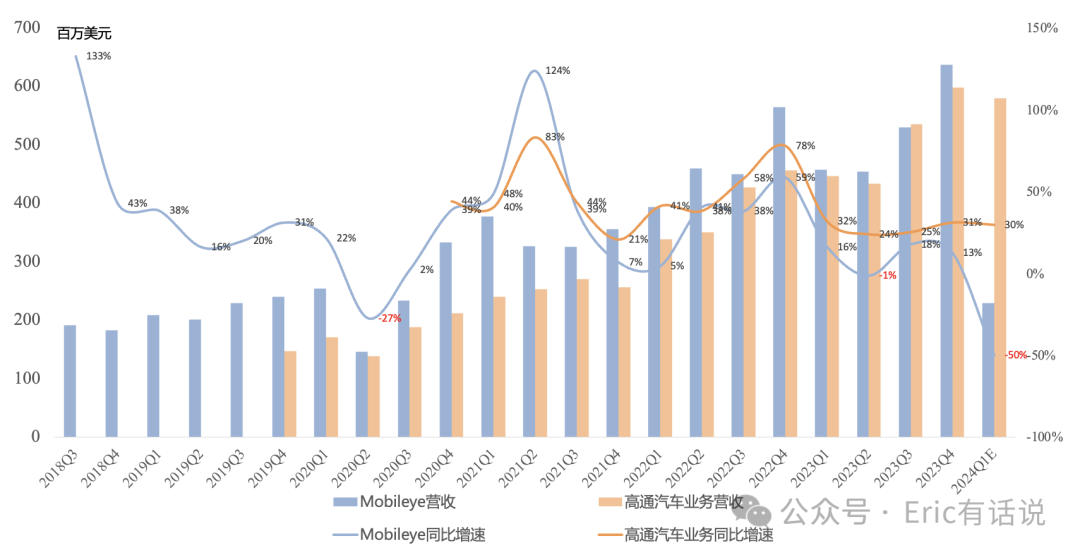

汽车营收5.98亿美元 ,同比增长31%, 连续13个季度同比两位数增长, 营收占比6%;汽车2026年营收40亿美元、2030年营收90亿美元目标on track;

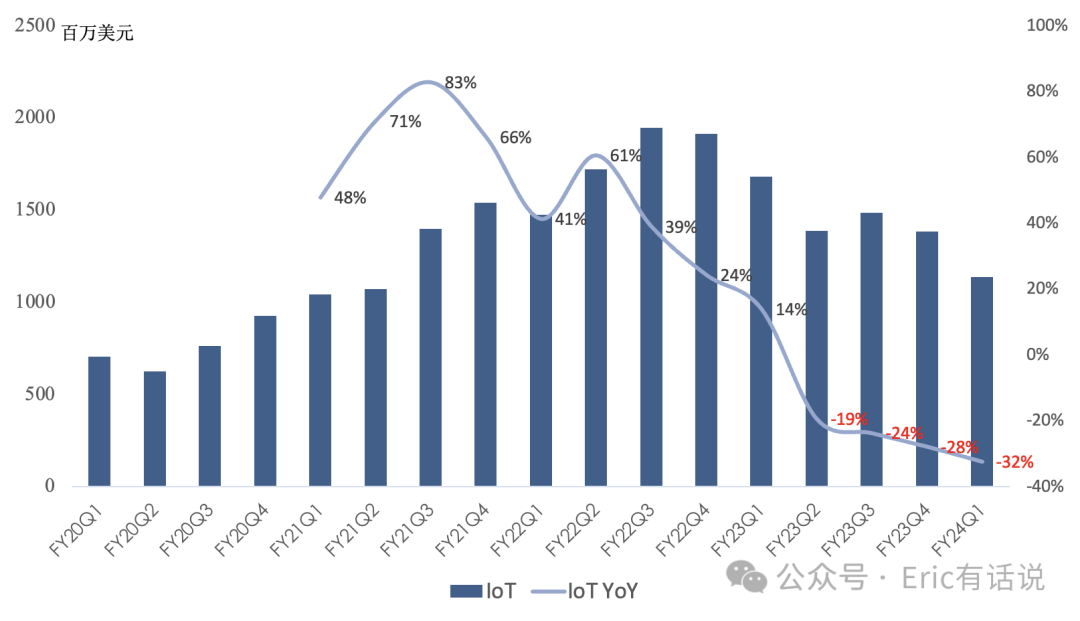

IoT 营收11.38 亿美元 ,同比下滑32%, 连续4个季度同比两位数下滑, 营收占比11%;IoT工业与边缘网络市场需求疲软, 下季度开始回暖,下半财年库存正常化 ; X Elite笔电年中上市,赶上开学季,design wins持续提升;

预计FY24Q2 安卓营收环比持平,iPhone环比季节性下滑,IoT环比中高个位数增长,汽车环比小幅下滑。

总的来说,高通得益于安卓强劲复苏、iPhone热销,本季度手机业务创下新高,一扫一整年的阴霾。同时延长前两大客户供应协议,也给投资者吃下了定心丸。而之前一直疲软的IoT业务也终于将迎来复苏,可以说高通这份财报给2024年开了好头。

高通之前净利润峰值是129亿美元(FY22),按FY24Q2净利润指引算run rate 87亿美元,如果取长期估值中枢20x PE,简单粗暴计算估值区间对应1740-2580亿美元。高通估值一直受不确定性的制约,比如苹果自研、华为自研、甚至三星自研。