高通FY25Q2对应实际时间2025年1/2/3月。

高通FY25Q2财报:

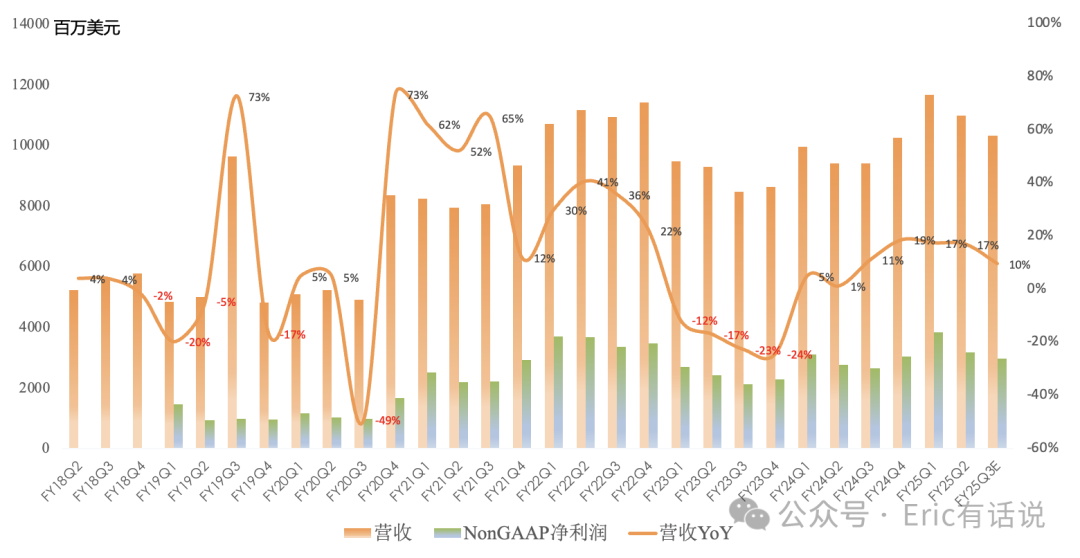

营收 110 亿美元,同比增长 17% ,环比下滑6% ;

GAAP毛利率 55% ,同比下滑1.3个百分点,环比下滑0.8个百分点;

GAAP净利润 28 亿美元,同比增长 21% ,环比下滑12% (净利润巅峰是FY22Q3的37亿美元) ;

NonGAAP净利润 32 亿美元,同比增长 15% , 环比下滑17% ( 净利润巅峰是FY25Q2的38亿美元) ;

预计FY25 Q3 营收 99 -107 亿美元,同比增长 5%-14% , 净利润中值 25 亿美元,同比增长 16% ,NonGAAP净利润中值 30 亿美元, 同比增长 12% ;

本季度分红9.38亿美元,回购17亿美元;

本季度第一大客户贡献营收 27% ,第二大客户 18% ,第三大客户 10% ,前三大客户合计贡献营收 55% ;

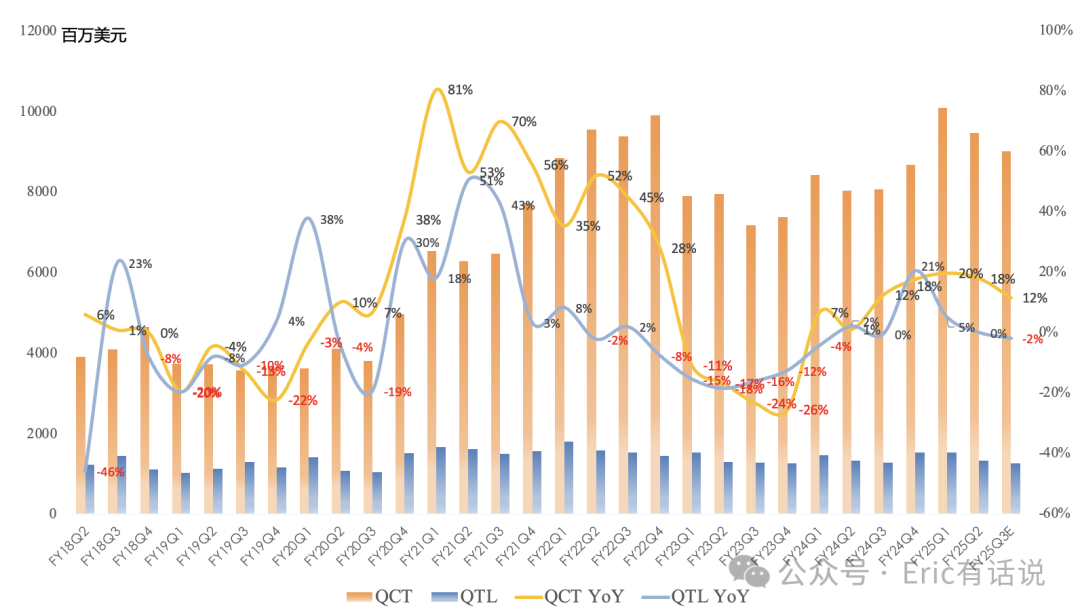

分业务:

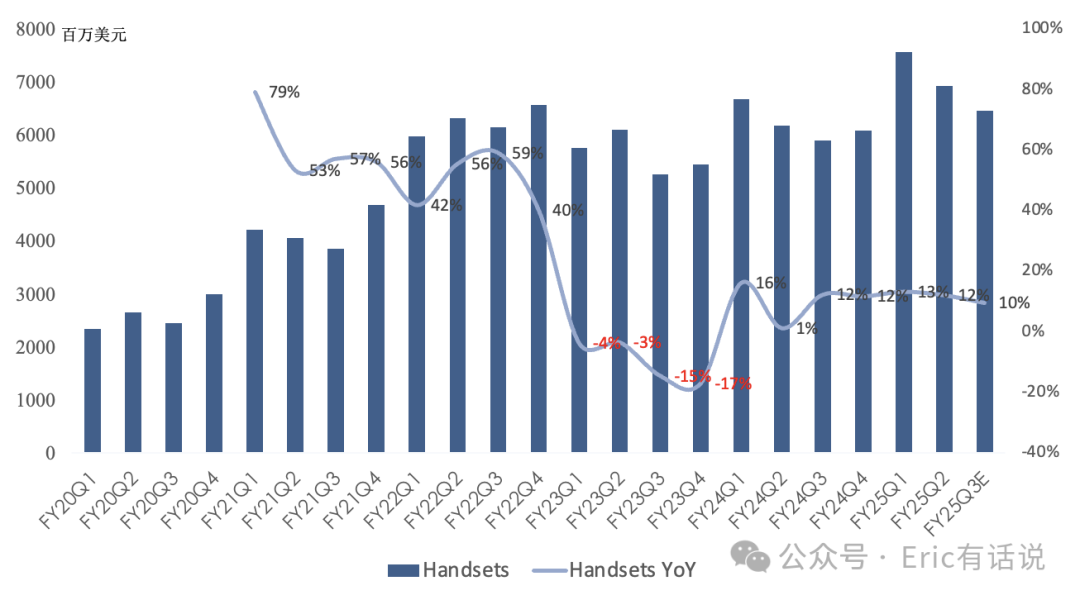

手机营收69.29亿美元 ,同比增长12%,环比下滑9%,营收占比63%; 本季度受益于国补带动中国高端安卓旗舰机需求持续增长 , 但新兴市场手机出货低迷 ;本季度发布的X85基带仅会在安卓平台搭载,下半年出货; 目前没有收到来自客户的任何实质性提前备货 ;

管理层预计今年苹果iPhone 17系列基带份额下滑至70% , 2026年苹果基带份额下滑至20% , 2027年为0 ;

华为license续约谈判仍没有进展,未体现在业绩指引内;

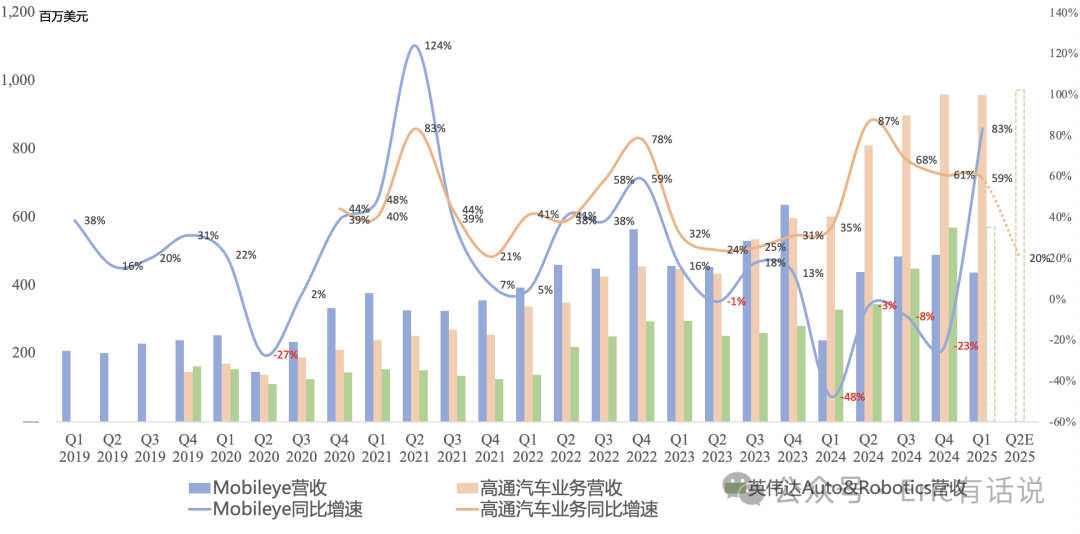

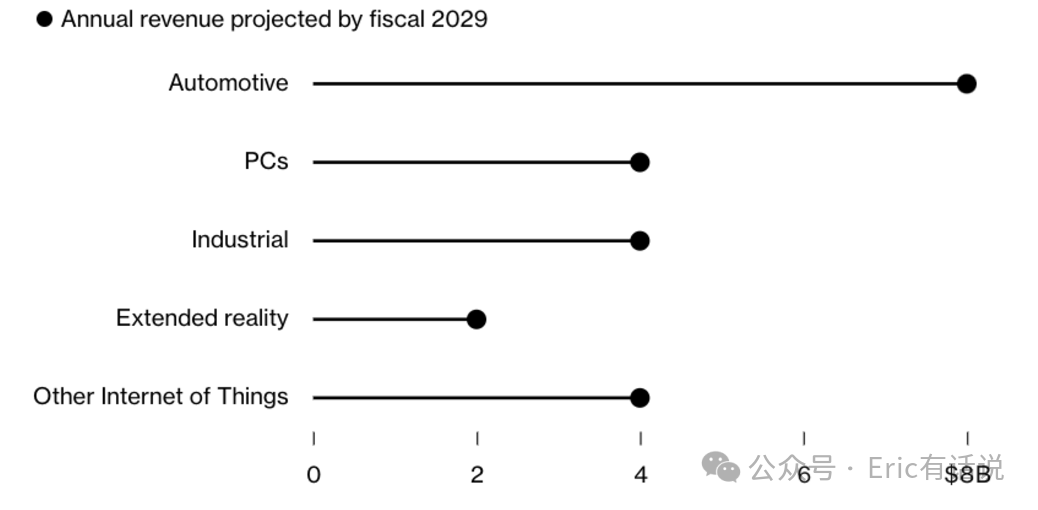

汽车营收9.59亿美元 ,同比增长59%,环比微幅下滑, 连续18 个季度同比两位数增长 ,营收收占比9% ; 本季度拿下5个ADAS desigh wins; 维持FY29汽车营收80亿美元指引 ;

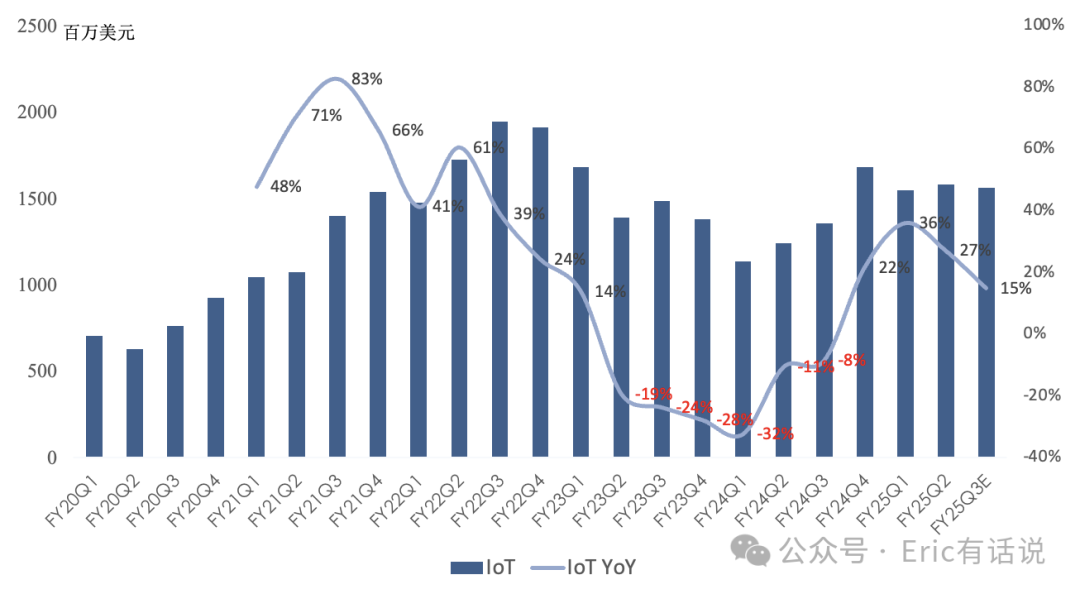

IoT 营收15.81 亿美元 ,同比增长27%, 营收占比14%; 本季度IoT业务中消费电子、网络和工业皆实现增长 , 工业领域贡献最大 ; 维持FY29 IoT营收40亿美元指引 ;本季度收购两家边缘计算公司Edge Impulse、FocusAI; X Elite/Plus系列Q1在美国/欧洲前五大国家600美元以上win笔记本市场份额9%; 维持FY29 win PC营收40亿美元指引 ,SAM 350亿美元,市场份额12%; 维持FY29以智能眼镜为代表的XR营收20亿美元指引 ;

预计下季度手机营收同比增长10% , 主要由安卓贡献增长 ;IoT同比增长15%,汽车同比增长20%;

FY25Q1-Q3净利润85亿美元,但FY25Q4 (iPhone 17系列) 利润情况还需等指引。如果用FY24Q4 (iPhone16系列) 数据,即TTM净利润114亿美元,再取10年估值中枢17x PE,简单粗暴计算估值大约1900亿美元。但值得注意的是,高通估值最大制约因素:中国敞口与苹果敞口。 (FY24中国营收占比46%,FY25H1苹果营收占比21%)

总的来说,高通本季度业绩受手机销量影响表现一般 ,持续高增长的汽车业务也将大幅放缓。在苹果自研基带进展加速情况下 (目前第一代 C1 基带性能够用且更省电,预计iPhone17系列会搭载C2基带 ) ,留给高通填补苹果收入缺口的时间可能只有一年。