高通FY25Q4对应实际时间2025年7/8/9月。

高通FY25Q4财报:

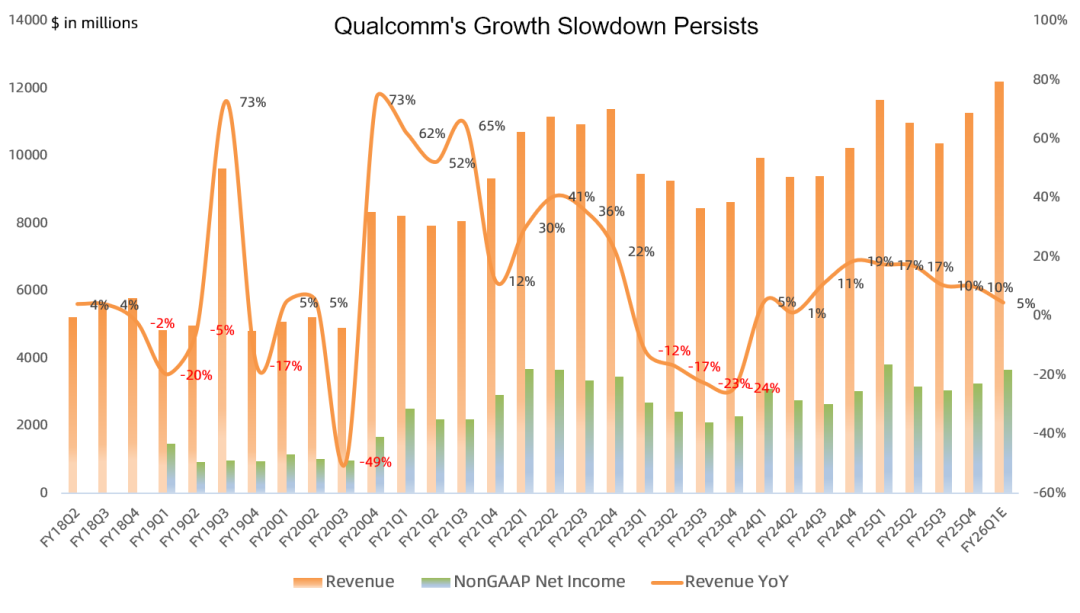

营收 112.7 亿美元,同比增长 10% ,环比增长9%;

GAAP毛利率 55.3% ,同比下滑1.1个百分点,环比下滑0.3个百分点;

GAAP净亏损 31.2 亿美元,主要因一次性的税费计提 (净利润巅峰是FY22Q3的37亿美元) ;

NonGAAP净利润 32.6 亿美元,同比增长 7% , 环比增长7% ( 净利润巅峰是FY25Q2的38亿美元) ;

预计FY26 Q1 营收 118 -126 亿美元,按中值算同比增长 5% ,NonGAAP 净利润 27.5-29.6 亿美元,按中值计算同比下滑 10% , 自FY23Q4以来首次利润同比下滑 ;

本季度分红9.57亿美元,回购24亿美元;

本财年第一大客户贡献营收 21% ,第二大客户 20% ,第三大客户 13% ,意味着苹果营收占比至少在 20% ;本财年中国营收占比高达 46% ,美国占比仅 24% ,韩国占 21% ;

分业务:

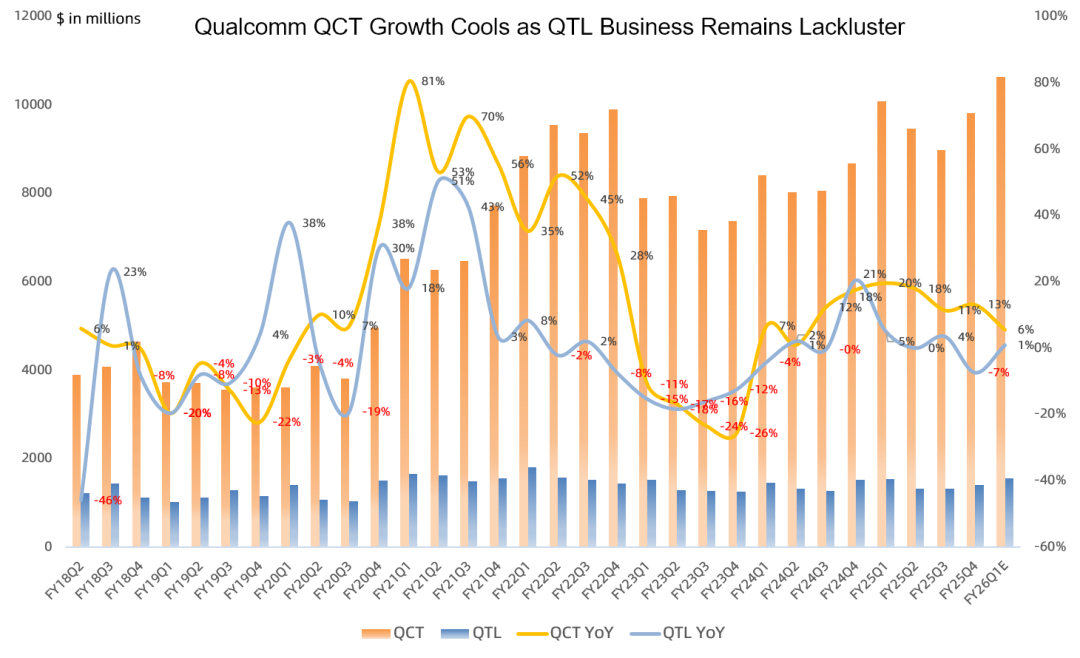

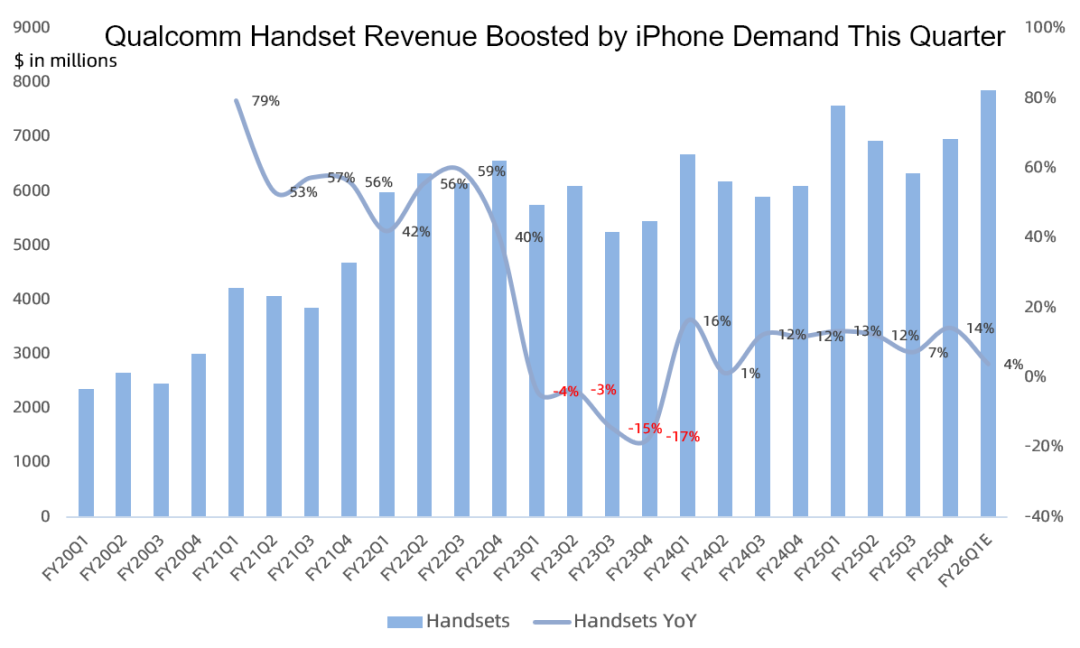

手机营收69.6亿美元 ,同比增长 14% ,环比增长7%,营收占比 62% ; 与三星的合作协议已经确定了高通在 75% 左右份额的新基线, 任何高于这个数字的都是超额收益 ;

管理层表示在过去五年中,高通非苹果QCT营收以15%的复合年增长率增长 ,在过去两年中,非苹果QCT营收分别增长 17% 和 18% ,这主要受益于高端安卓旗舰机需求的持续提升; 与华为的授权谈判没有进展;

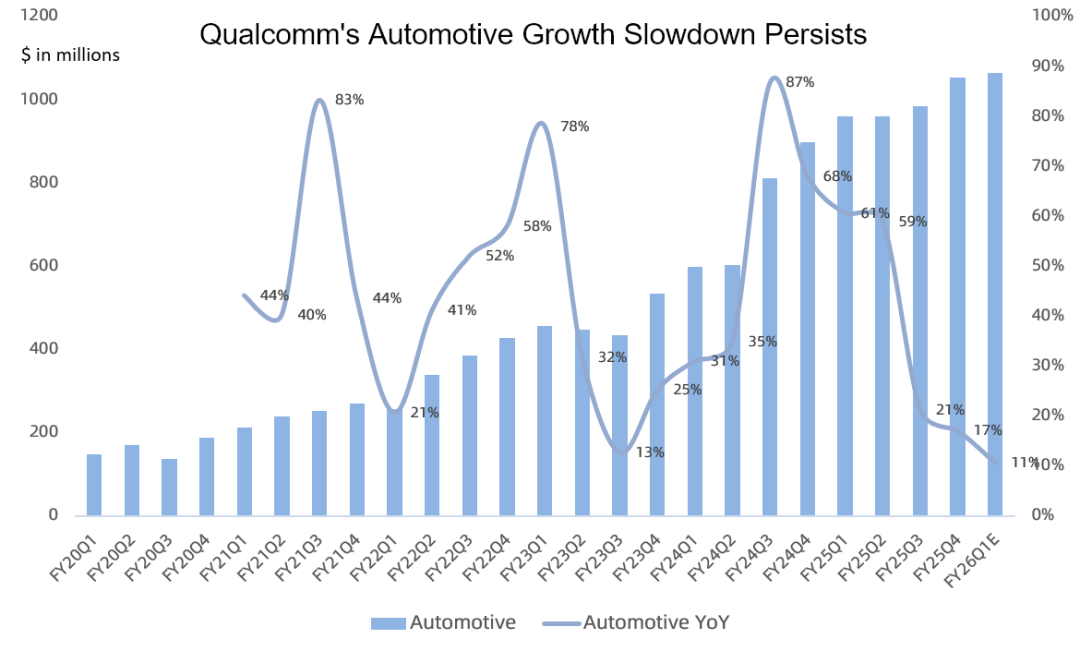

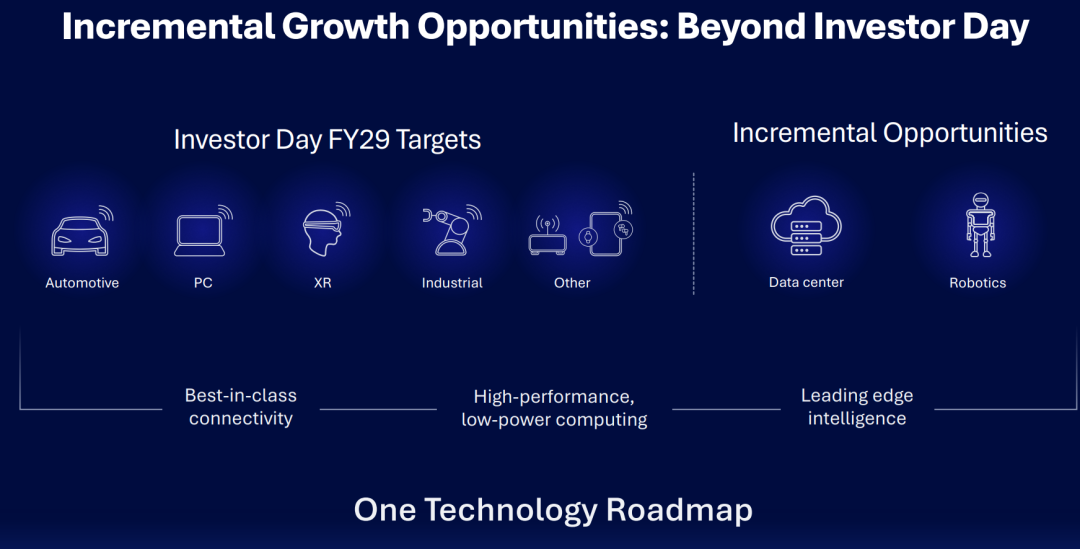

汽车营收10.5亿美元 ,同比增长 17% ,环比增长7%, 连续20 个季度同比两位数增长 ,营收收占比 9% ; 维持FY29汽车营收80亿美元指引 ;

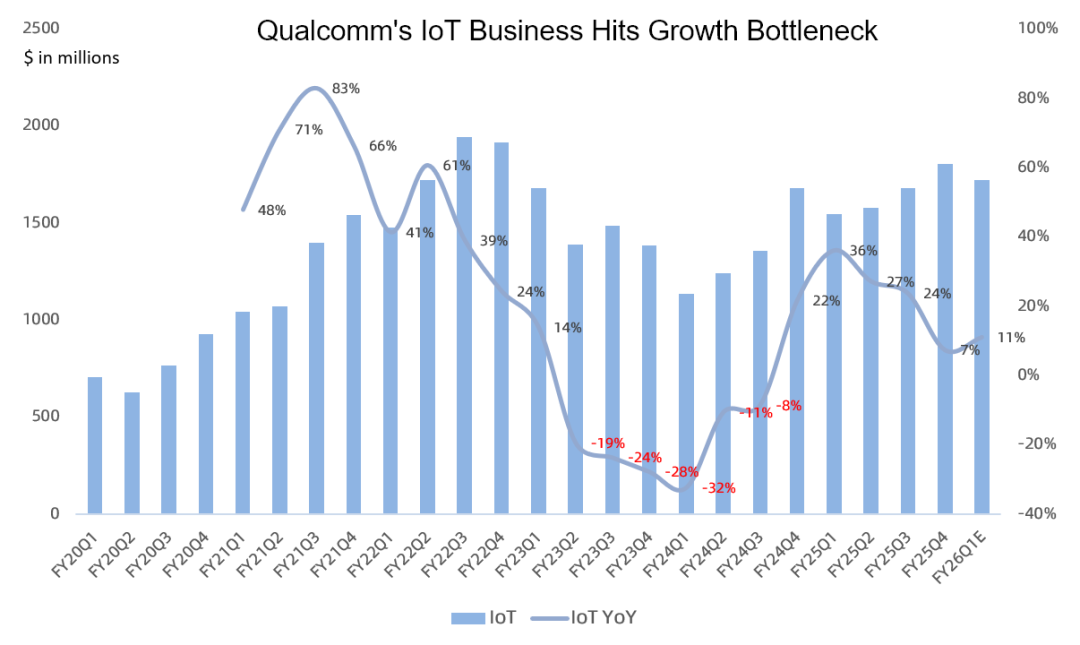

IoT 营收18.1 亿美元 ,同比增长 7% ,环比增长7%, 营收占比 16% ; 维持FY29 IoT营收40亿美元指引 ; 搭载X Elite/Plus的平台目标到2026年超150个; 在工业物联网领域完成了对Arduino的收购,这是一家顶级的开源硬件和软件公司,拥有一个超过3000万全球用户的物联网开发生态系统; 维持FY29 IoT营收140亿美元指引 ;

预计下季度手机营收同比增长low-teens% , 主要由安卓骁龙新品驱动增长 , 苹果环比增长 ;汽车环比持平或微增,IoT环比下滑;

上周高通突然发布AI200/AI250机柜级推理系统,正式切入数据中心AI,目标2026–2027年量产, 比此前指引提前了一年以上 。首个落地客户为中东的HUMAIN,自2026年起拟部署约200MW。

但除首客外的订单与生态细节仍有限,甚至连规格都含糊不清。本季度管理层也没有释放出更多信息, 只是强调在2026年会更新更多信息 , 数据中心收入将在FY27财年(对应日历年2026Q4)开始变得可观 , 在几年内有实现数十亿美元收入机会的潜力;

管理层相信高通在行业中拥有一项非常具有战略意义的资产,那就是一个极具竞争力、高能效的CPU(Orion), 预计将在日历年2026Q1完成对AlphaWave交易 。

总的来说, 目前高通所有业务都正在面临或即将面临增长瓶颈 , 亟需AI业务这种新的增长点 。尤其考虑在地缘政治紧张的背景下,高通FY25中国营收占比高达46%,美国占比仅24%,韩国占21%,这种潜在风险也会令市场不安。

高通长期低于行业平均水平的估值就体现了这一点,好在管理层看到了AI风口,关注2026年上半年管理层对AI路线图的更新。