微软最新FY26Q3财报对应实际时间为2026年1/2/3月。

微软FY2026 Q3财报摘要:

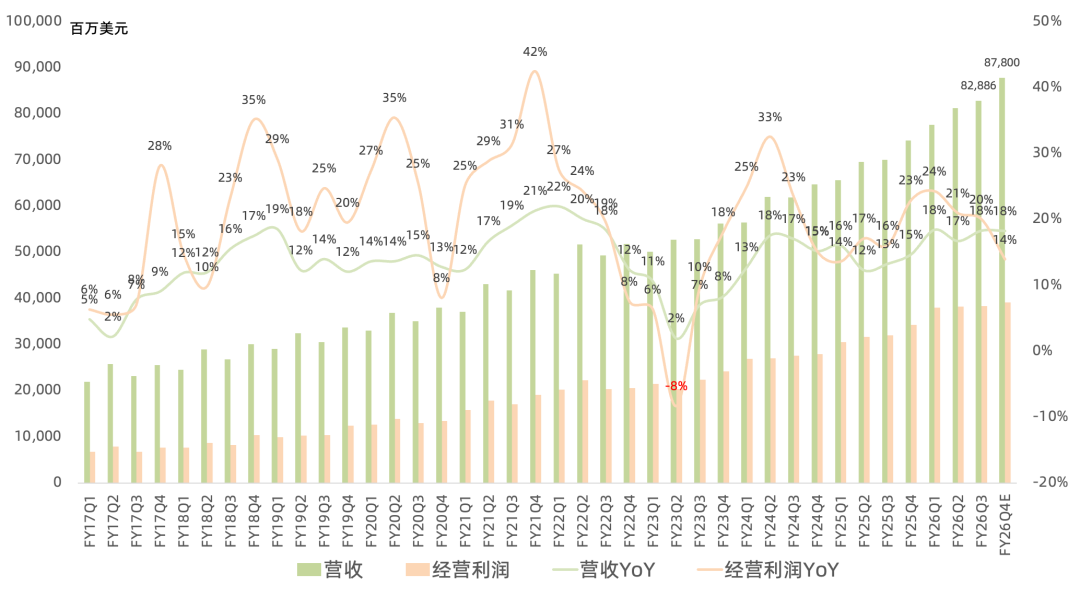

营收 829亿美元 ,同比增长 18% ,高于此前公司指引区间806.5-817.5亿美元;

毛利率 67.6% ,同比下滑1.1个百分点,高于此前公司指引上限67.4%;

经营利润 384亿美元 ,同比增长 20% ,高于此前公司指引上限373亿美元;

GAAP净利润 318亿美元 ,同比增长 23% ,NonGAAP净利润是 318亿美元 ,同比增长 20% ,高于此前公司指引上限308亿美元;

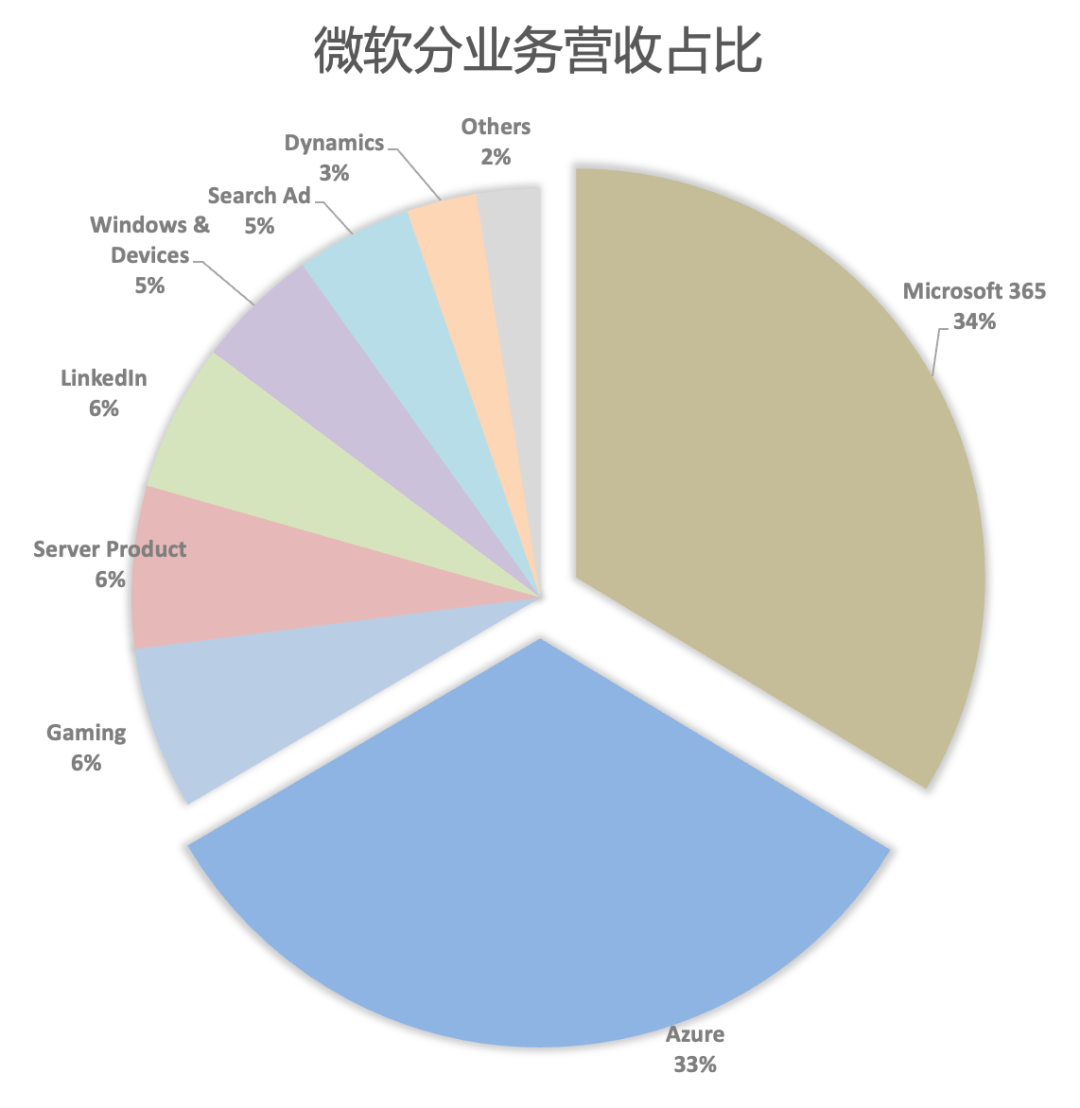

生产力业务

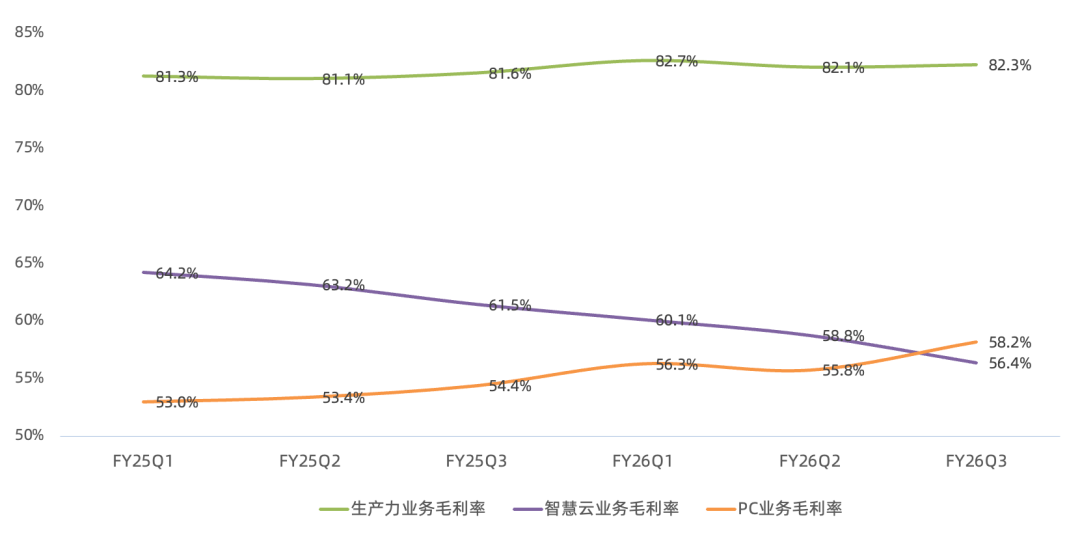

以M365、LinkedIn、Dynamics为代表的生产力业务营收350亿美元,同比增长 17% , 毛利率82.3% , 同比提升1.7个百分点 ,经营利润210亿美元,同比增长 21% ;

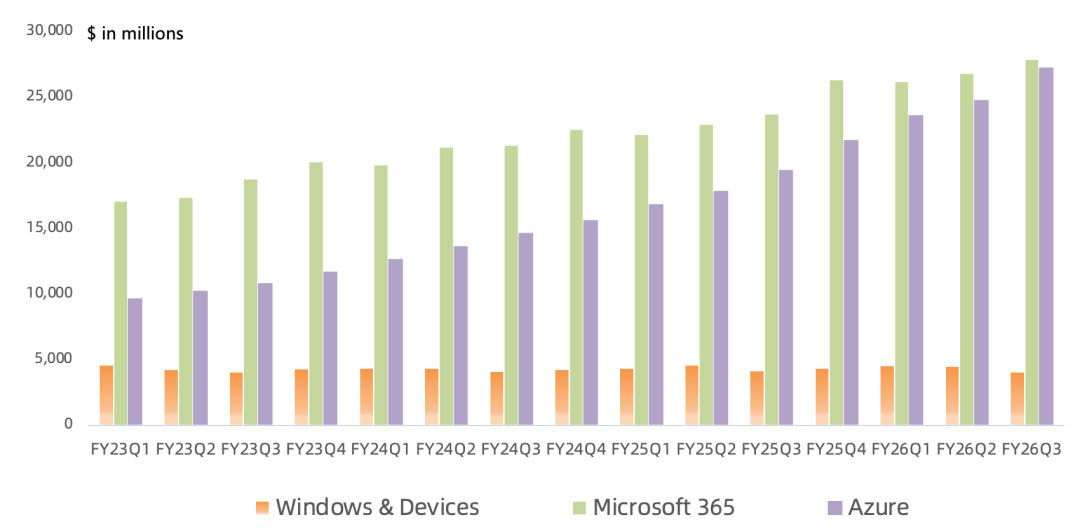

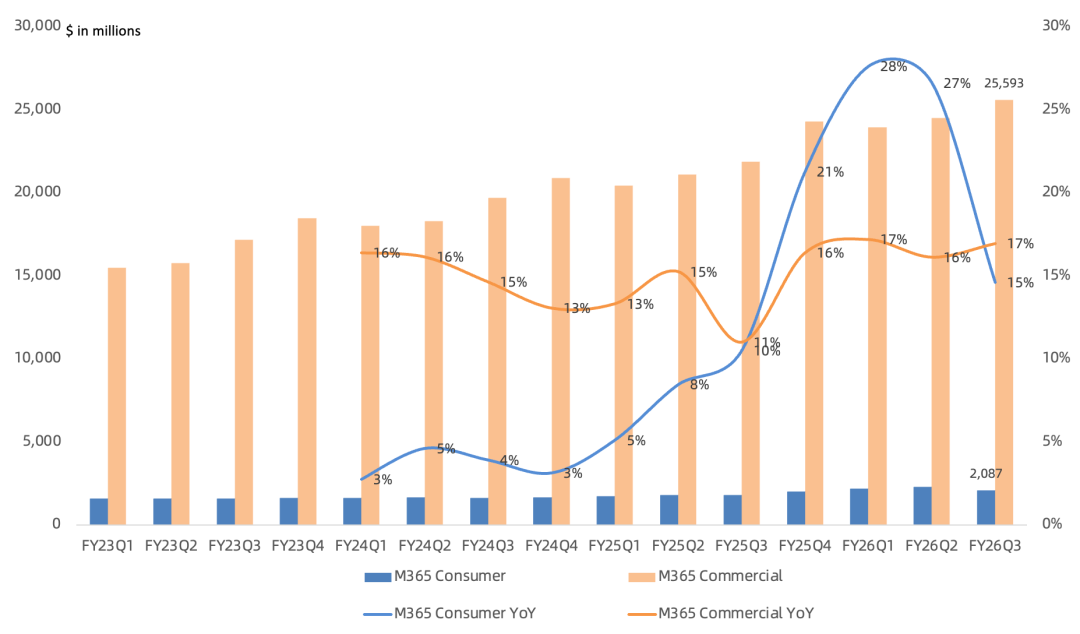

Microsoft 365营收约279亿美元,同比增长 18% ; M365商业云收入同比增长受ARPU和席位数量共同推动 , ARPU增长再次由E5和M365 Copilot引领 ;M365商业付费席位同比增长6% (超4.6亿) 的情况下营收同比增长17%; M365消费者云收入同样受ARPU增长推动 ,M365消费者订阅数同比增长7% (接近9500万) 的情况下营收同比增长15%;

M365 Copilot(30美元/用户/月)新增席位再创季度纪录,同比增长 250% ,付费席位超 2000万 ;拥有超过5万个Copilot席位的客户数量同比增长 4倍 ,其中埃森哲拥有超74万个席位这是最大的一笔Copilot订单; Microsoft Copilot月活使用量年初至今增长6倍 , 周度参与度达到Outlook级别 ; Copilot credits消耗型产品环比接近2倍,客户正在从传统席位模式转向“席位+消耗”模式,接近 60% 的服务客户已经在购买基于使用量的credits;

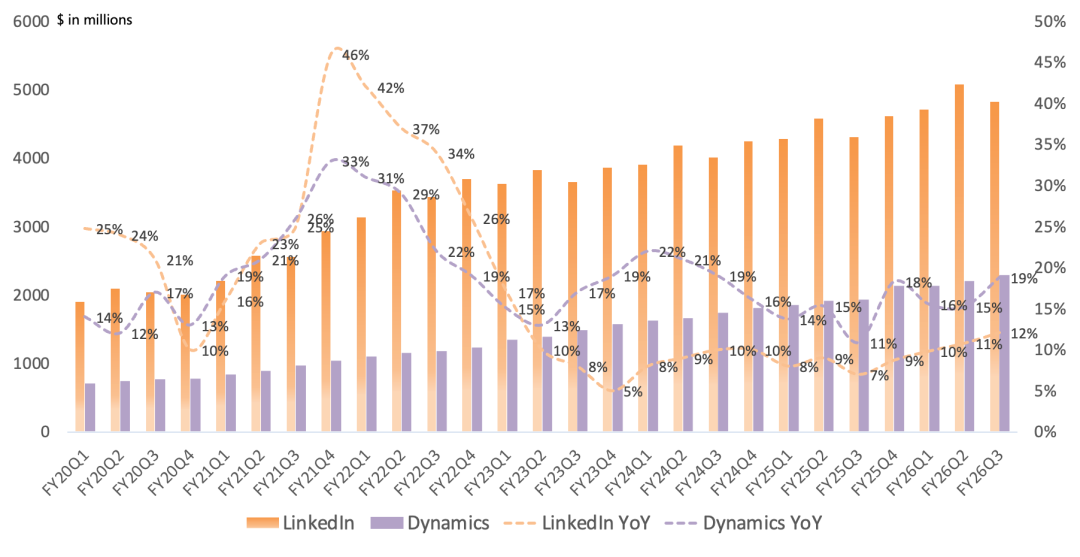

LinkedIn营收48亿美元,同比增长 12% ; LinkedIn会员数量超 13亿 ,全线业务均取得增长;

Dynamics营收23亿美元,同比增长 19% ,Dynamics 365营收同比增长22%, Dynamics Bookings增长受到续约疲软影响,因为客户正在传统按席位模式和新兴“席位+用量”模式之间平衡支出;

智慧云业务

以Azure、Server Products、Enterprise Services为代表的智慧云业务营收347亿美元,同比增长 30% , 毛利率 56.4% , 同比下滑5.1个百分点 ,经营利润138亿美元,同比增长 24% ; 智慧云毛利率被PC业务反超也是讽刺拉满了 ;

Azure营收约273亿美元,同比增长 40% , 增速环比提升1个百分点 ; 本季度AI和非AI服务的消费量持续增长, 供不应求将持续全年 , 预计2026年日历年下半年Azure增速会温和加速 ; AI ARR营收超370亿美元 ,同比增长 123% , 包含来自Azure平台上头部AI大模型公司收入和第一方AI应用服务收入 ;超过1万家客户在Foundry上使用过不止一种模型,5千家客户使用过开源模型, 使用Anthropic和OpenAI模型的客户数量环比增长 2 倍 ;超过300家客户预计今年将在Microsoft Foundry上处理超过1万亿tokens,环比加速30%; 继续专注于MAI自研模型工作 , 同时基于OpenAI IP进行创新 ;

本季度新增近1GW的数据中心总容量 ;自年初以来在公司最大的一些数据中心,新GPU从到货到上线的时间已经缩短近20%,位于威斯康星州的Fairwater数据中心本月早些时候上线, 比原计划提前了六周 ,能够更早确认收入; 微软自研的Cobalt Arm服务器CPU已部署在接近一半的数据中心区域 ,公司最大客户扩大其AI部署规模, 越来越多地选择Cobalt CPU ,正在大幅扩大Cobalt的供应以满足这一需求;

在数据与分析领域,Fabric付费客户超3.5万家,同比增长60%,Fabric OneLake数据湖中的数据量同比增长近4倍;超1.5万家客户现在同时使用Foundry和Fabric,同比增长60%; Cosmos DB在AI应用工作负载推动下营收同比增长50%; 14万家企业组织使用GitHub Copilot ,企业订阅用户同比接近 3倍增长 ,本周早些时候宣布GitHub Copilot将转向基于使用量的定价模式;

在网安领域, Security Copilot客户数量已经同比增长2倍;

PC业务

以Windows、Devices、游戏、广告为代表的PC业务营收132亿美元,同比下滑1% , 毛利率58.2% , 同比提升3.8个百分点 ,经营利润37亿美元,同比增长4% ;

Windows & Devices营收40亿美元,同比下滑2% ; Windows月活跃设备数超过 16亿台 , Windows OEM小幅增长高于预期,因OEM和渠道合作伙伴在内存价格上涨背景下继续建立库存;

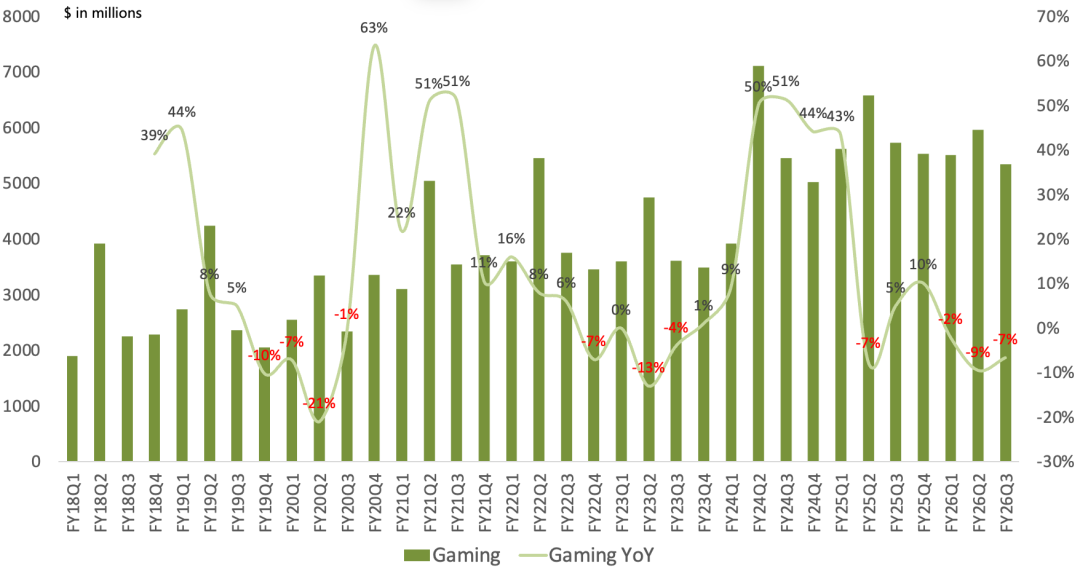

游戏营收53亿美元,同比下滑7% , Xbox硬件收入延续同比大幅下滑 33% ,高毛利的软件收入同比下滑5% ; 本季度Xbox月活用户数创纪录,游戏串流时长也创纪录;

搜索广告营收38亿美元,同比增长 12% , Edge浏览器已经连续 20个季度获得份额增长,Bing月活用户首次达到 10亿 ;

财报电话会议要点

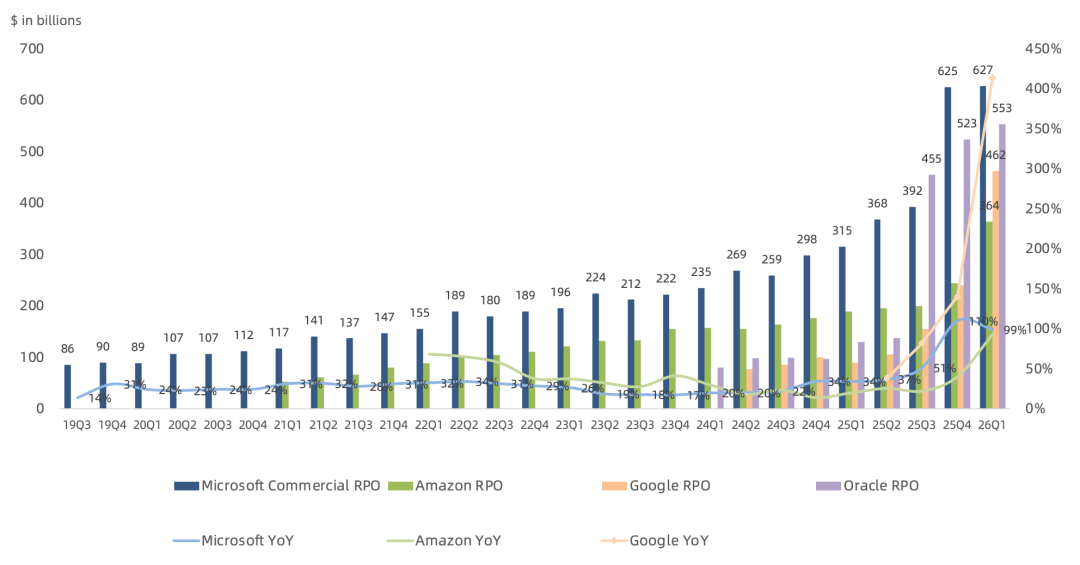

本季度 Commercial RPO 6270亿美元 ,同比增长99%,加权平均期限约为 2.5年 ,约25%将在未来12个月确认为收入,同比增长39%;除OpenAI以外客户的RPO同比增长 26% ; RPO这一指标自从被甲骨文演绎后,市场已经对其麻木且失去信任,OpenAI占比过高更是加剧市场担忧;

预计FY26Q4营收 867-878亿美元 ,同比增长 13-15% ,毛利率上限是 66.5% ,同比下滑4.1个百分点, 经营利润指引上限是391亿美元,同比增长 14% ,净利润指引上限是 316亿美元 ,同比增长 16% ; Microsoft Cloud毛利率 64% , 继续下降 ,受AI持续投资以及产品组合影响; 预计FY27营收、经营利润同比两位数增长 ;

预计FY26Q4 Azure同比增长39%-40% ;M365商业云同比增长13%-14%,消费者云同比增长low-twenties%;Linkedin同比增长10%,Dynamics 365同比增长low-teens%,Windows OEM & Devices同比下滑mid-to high-teens%,搜索广告同比增长高个位数,游戏服务同比下滑low-teens%; 商业预订同比增长;

预计FY26Q4 capex超 400亿美元 ,内存价格上涨将影响资本支出; 预计2026自然年capex 1900亿美元(微软2025自然年capex 1180亿美元,同比增长61%) ,其中250亿美元因内存等芯片涨价所致, AI军备竞赛仍在延续;

与OpenAI最新的协议使微软拥有一个免授权费的前沿模型,并拥有直到2032年都可以访问的所有IP权利,同时收入分成会持续到2030年;

5月1日正式推出全新的M365 E7套餐,推动微软从纯seat-based模式,走向seat+usage模式: M365 E3=企业生产力底座,E5=E3+高级安全、合规、分析、Teams Phone,E7=E5+Copilot+Agent 365+Entra Suite;E3售价36美元/用户/月,E5为57美元/用户/月,E7为99美元/用户/月;

整体来说这份财报依旧突出了微软的稳定,尤其是在高强度资本开支背景下营收和利润仍能保持两位数增长,实属不易, 但毛利率的持续下降仍是严重隐患 , AI大模型也导致了SaaS商业模式的重构:从seats转向usage 。

上季度曾提到:

虽然此前形势一片大好,如今摆在微软面前有两大难题:

1. 毛利率与增速之间的取舍问题将持续发酵。

2. 纳德拉的“微软充当AI时代的脚手架”战略选择,将在AI大模型快速迭代的背景下被挑战,也即目前市场所担心的“AI吞噬软件”叙事。

本季度来看,微软毛利率下滑的问题仍未看到缓解的趋势。微软云业务享受很久的高利润率,正在逐步被亚马逊AWS、谷歌云赶上。

而软件行业变革这个问题,本季度纳德拉给出了一个改变,他觉得任何按用户收费的业务,无论是生产力、编程还是安全,都会变成“按用户+按使用量”的业务 。

做出这点变化的原因也正是因为AI大模型正在疯狂蚕食软件的毛利率,比如近期GitHub Copilot紧急转向基于使用量的定价模式。反观AI大模型这边也有变化,早期都是基于会员订阅制/seat,但像编程这种基于token用量收费更赚钱的场景,在传统会员订阅制/seat下甚至蚕食AI大模型本身的利润率,比如近期Anthropic开始收紧订阅制的额度。

微软软件商业模式的转变,能否挽救毛利率下滑的颓势,值得关注。