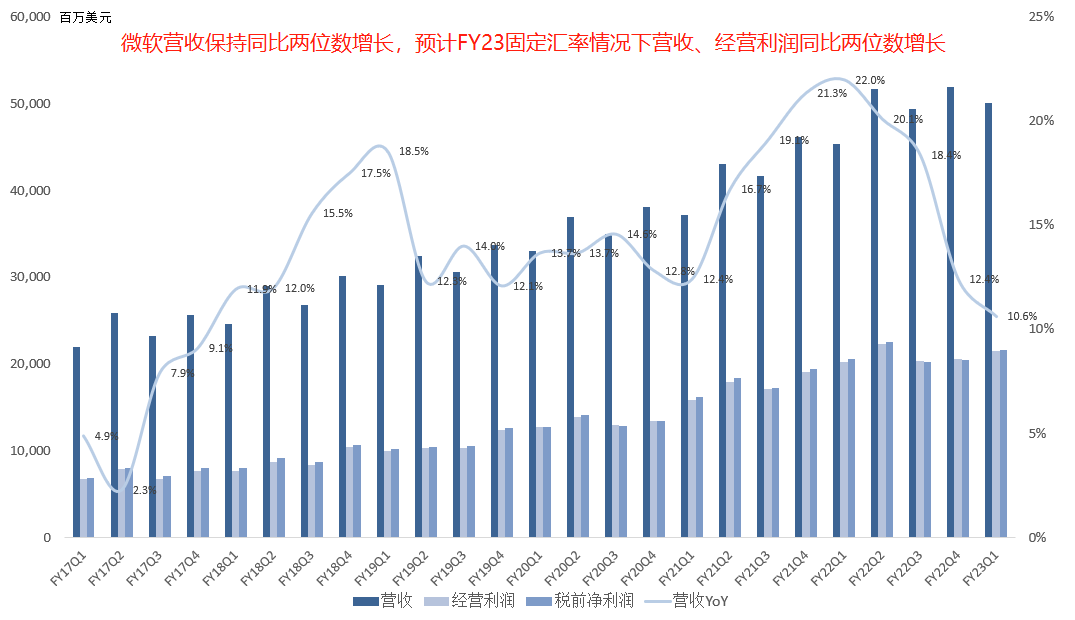

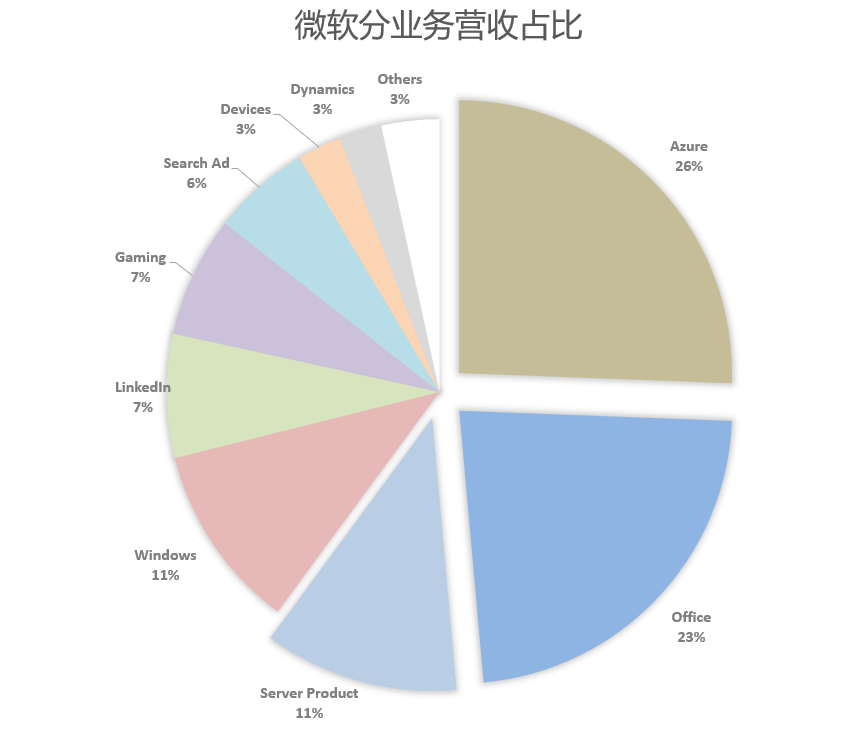

微软FY2023 Q1财报摘要:

营收501.22亿美元,同比增长10.6%, 创Q1财季历史新高 ,在汇率影响5个点的情况下, 增速仍稳定在两位数; 经营利润215.18亿美元,同比增长6.3%, 历史次高 ; 净利润175.56亿美元,同比下滑14.4%,主要系去年同期的税过低(1900万美元 vs 40.16亿美元) 。

这里可以对比一下苹果最新财报(营收901.46亿美元,同比增长8.1%;净利润207.21亿美元,同比增长0.8%)

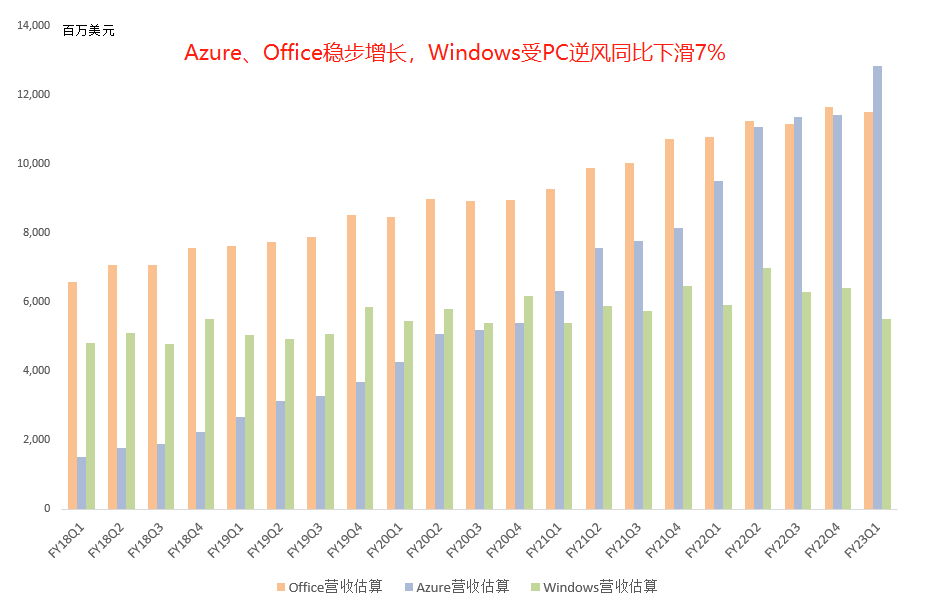

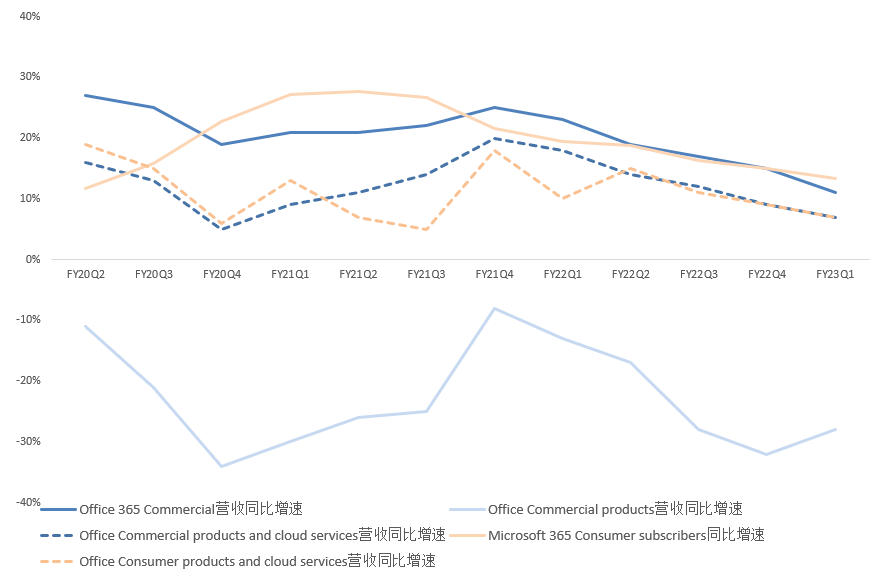

生产力业务营收165亿美元,同比增长9%;经营利润83亿美元,同比增长10%;

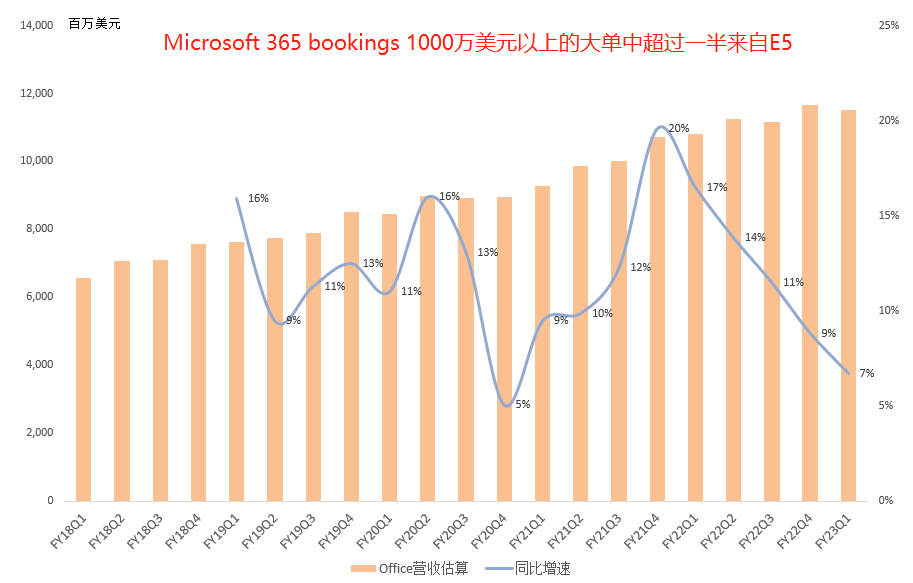

Office营收约115亿美元,同比增长7%, Office E3迁移到E5趋势明显,Microsoft 365 Bookings 1000万美元以上订单中超过一半是E5;商业用户使用Teams时间已经超过email, Teams企业用户55%会买Teams Rooms/Teams Phone ;安全服务目前有86万企业在使用,同比增长33%,购买4 workloads以上的客户数量同比增长50%;E5用户购买Sentinel安全服务同比增长44%;

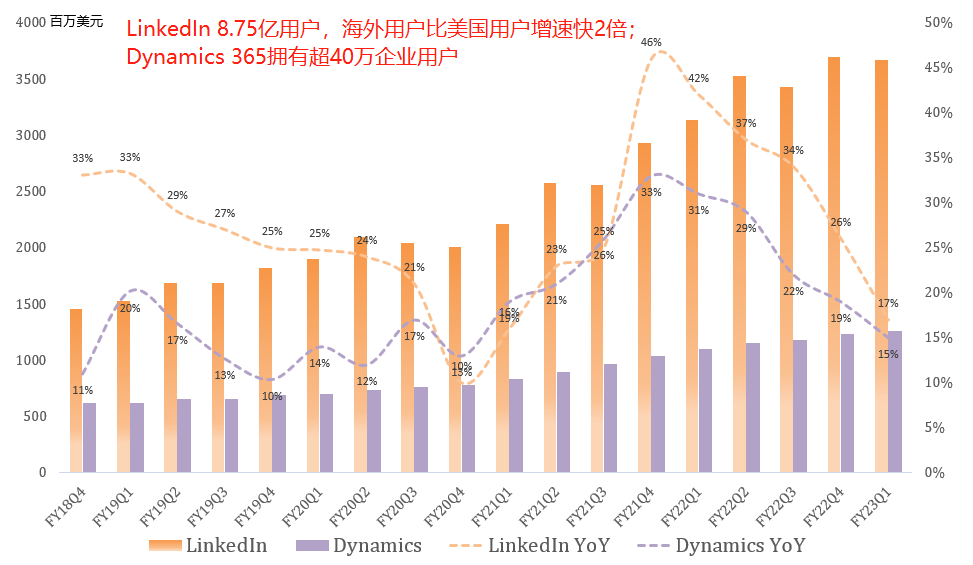

LinkedIn营收37亿美元,同比增长17%,LinkedIn 8.75亿用户,海外用户比美国用户增速快2倍;

Dynamics营收13亿美元,同比增长15%,再创历史新高,Dynamics 365超过40万企业使用;Power Apps MAU接近1500万,同比增长50%,Power Automate MAU超700万。

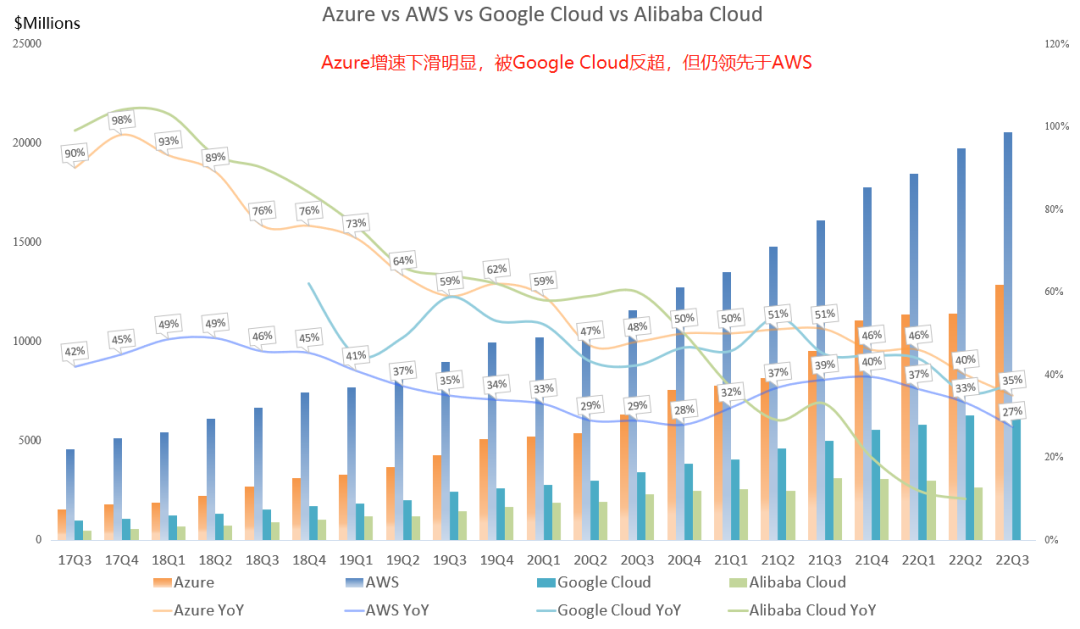

智慧云业务营收203亿美元,同比增长20%,连续2个季度超过200亿美元;经营利润90亿美元,同比增长19%,创下历史新高;

Azure营收约128亿美元,同比增长35%,汇率影响7个点; 目前Azure Arc有8500多个客户,同比翻倍;UBS将超过50%的应用迁移到Azure;Azure ML营收连续4个季度同比翻倍; GitHub年化营收突破10亿美元,超过9000万活跃用户 ;

值得注意的是,微软对Azure Q2指引是固定汇率情况下营收环比下滑5%, 这将是全球三大云(AWS/Azure/Google)中近些年第一个出现环比下滑的厂商。 因此当时盘后股价暴跌。

微软对此解释是,在手长单是不断创新高的,但落地到每个季度可能较之前有很大波动性。 在当今宏观背景下,云计算这种consumption based model确实在经济不好情况下,大家活少了,也就用的少了或者想办法省着点用。

另外,微软还表示Azure能源成本升高,导致毛利率有所下滑。

PC业务营收133亿美元,同比增长0.1%;经营利润42亿美元,同比下滑17%;

Windows营收约55亿美元,同比下滑7%,monthly active Windows devices比疫情前高20%;Win10/Win11用户比疫情前花费在PC的时间增长8.5倍(加班?)

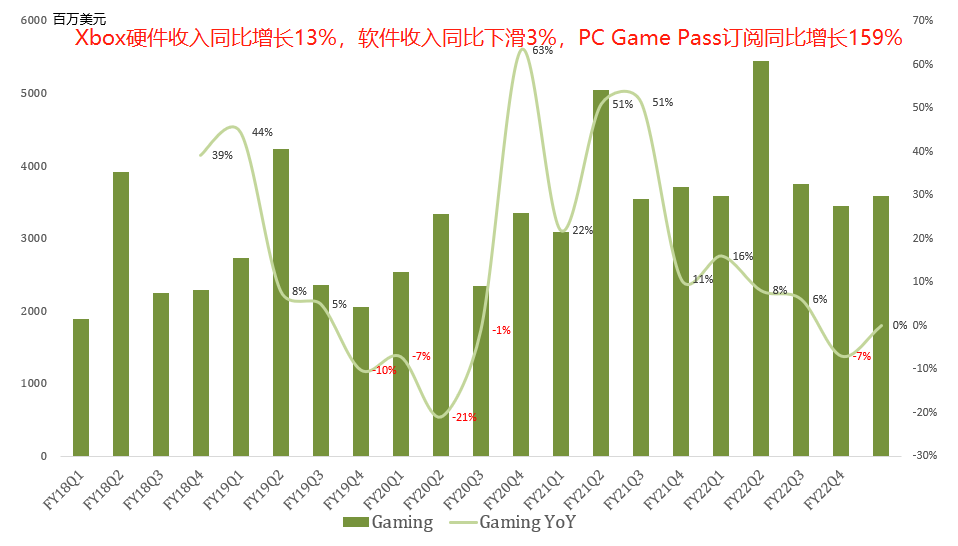

游戏营收36亿美元,同比微增, Xbox硬件收入同比增长13%,软件收入同比下滑3%,Xbox Game Pass subscriptions持续增长,PC Game Pass订阅同比增长159%,累计超过2000万用户使用过云游戏 ;

搜索广告营收29亿美元,同比增长16%,Edge/Start/Bing每日使用量创纪录,这一块商业化空间其实挺大;

Devices营收13亿美元,同比增长2%,Surface同比低两位数下滑,但Hololens确认大量收入;

预计2023财年营收、经营利润固定汇率情况下保持两位数增长,broader commercial business同比增长20%。Commercial remaining performance obligation increased 31% to $180 billion. Roughly 45% will be recognized in revenue in the next 12 months, up 23% year-over-year.

本季度汇率影响营收增长5个点,影响经营利润增长9个点;预计汇率影响下个季度营收增长5个点。

“ 本季度汇率对微软影响是巨头中最大的。尽管如此逆风众多,微软仍维护了美股Big4科技股的尊严,交出营收两位数增长,净利润个位数增长的财报。本季度长单创纪录,commercial booking大超公司预期,1890亿美元的RPO,数字化之王未来的空间还有很大。 ”--- 《微软上份财报》

本季度Azure指引的“暴雷”,令市场十分担忧微软未来的增长,其实AWS也一样。但其实在如此经济形势下,如此大的体量下,尚可实现两位数增长,确实证明了微软商业模式的优秀,证明了云计算商业模式的优秀。而且微软也有像苹果一样众多可商业化的空间。

短期看,微软当然也不可能是对经济周期完全免疫的ToB科技公司。但长期看,正如纳德拉所言,‘全球数字化支出/GDP’这一数值还很小,我们仍处于全球数字化早期阶段,而微软就是全球数字化一哥。

*以上具体业务营收规模皆为测算