微软最新财报FY24Q4对应实际时间为2024Q2。

微软FY2024 Q4财报摘要:

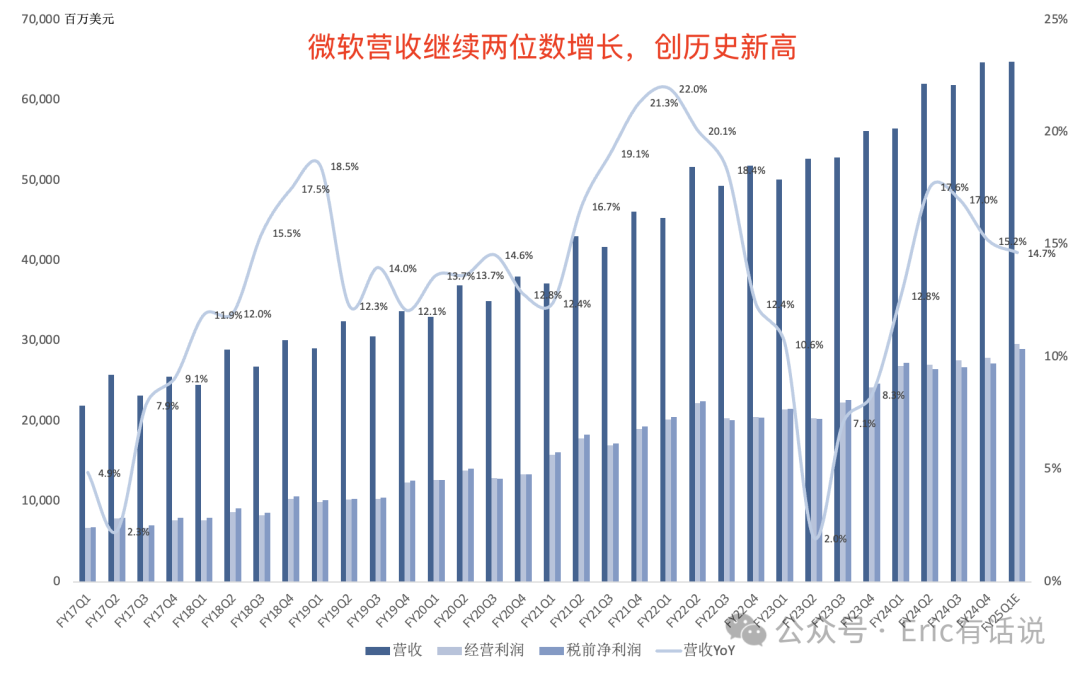

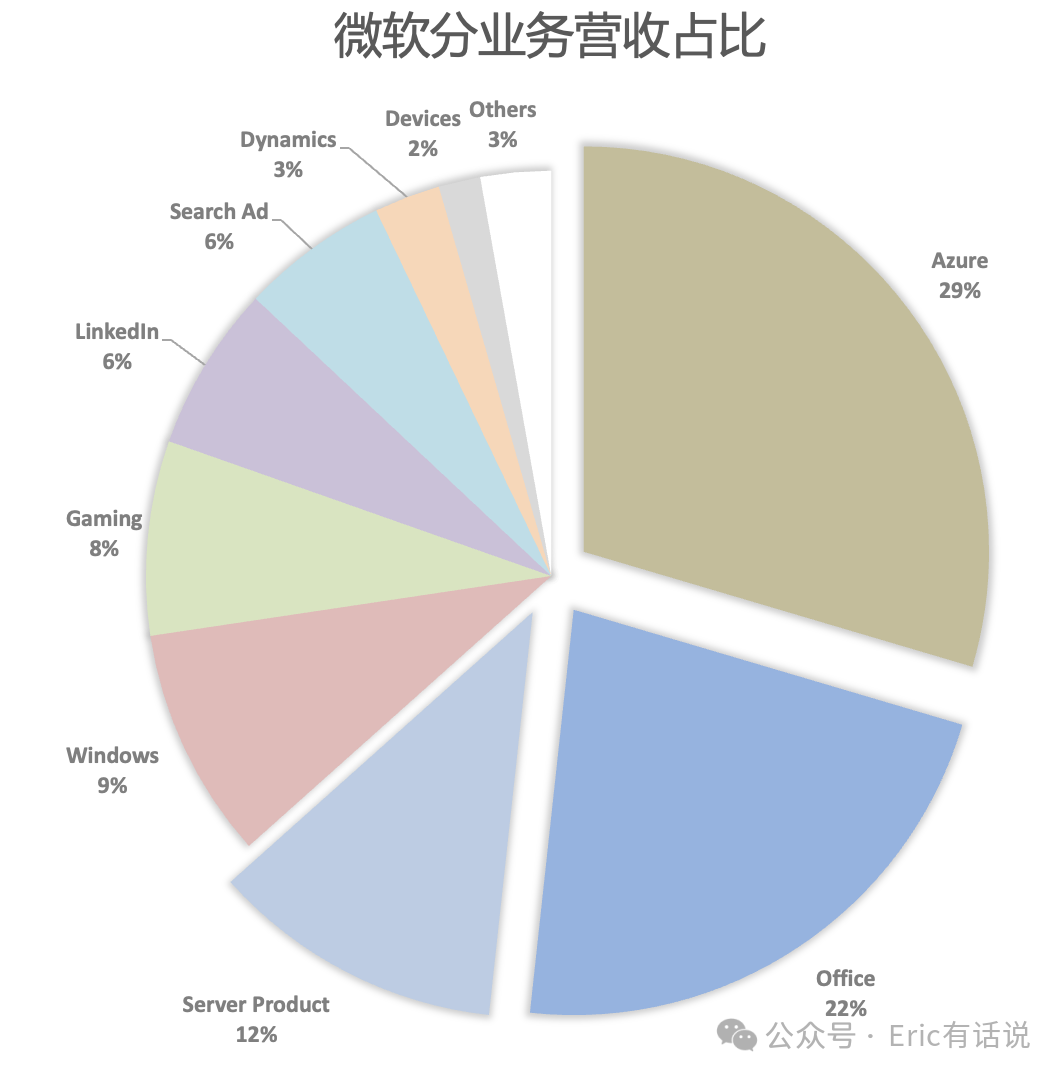

营收647.27亿美元,同比增长15%, 创历史新高 ;经营利润279.25亿美元,同比增长15%, 连续6个季度创历史新高 ;净利润220.36亿美元,同比增长10%, 创历史新高 ;

生产力业务营收203亿美元,同比增长11%, 连续7个季度创历史新高 ;经营利润101亿美元,同比增长12%;

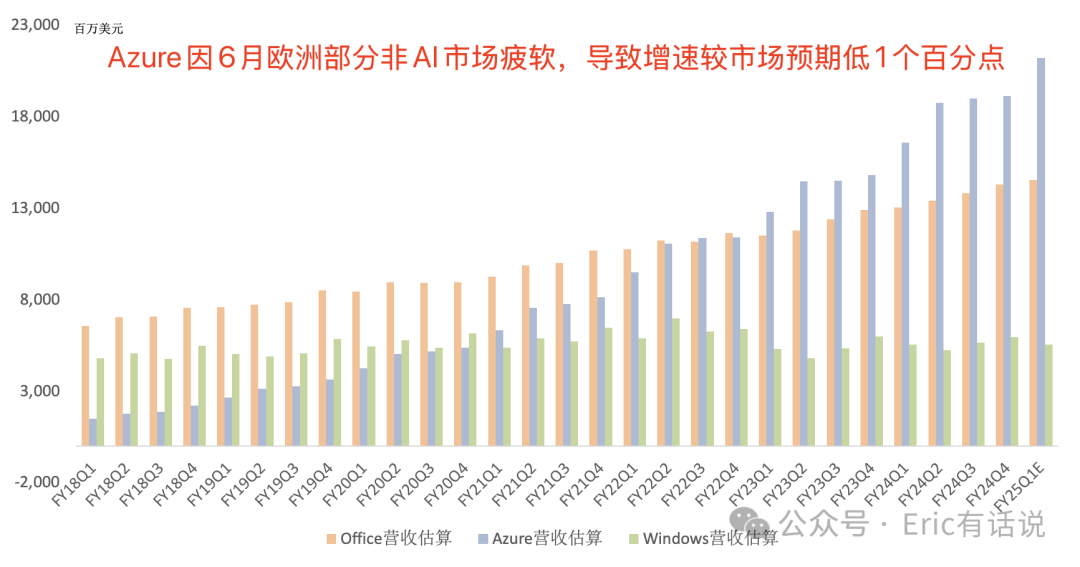

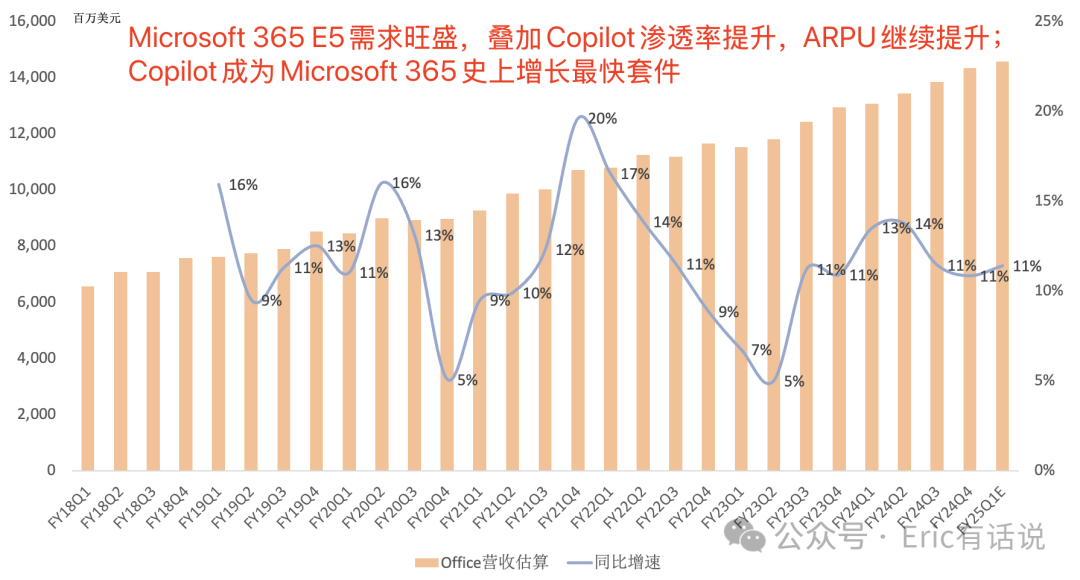

Office营收约143亿美元,同比增长11%; Microsoft 365 E5需求旺盛 , 叠加Copilot渗透率提升 , ARPU继续提升 , Copilot成为Microsoft 365史上增长最快的套件 ;Office Commercial seats增长主要受中小企业带动; Microsoft 365 Copilot已成为工作习惯 , 日常使用用户数量环比接近翻倍 , 客户数量环比增长60%+ , 绝大部分客户准备购买更多seats ; 目前购买超1万seats的客户数量环比翻倍 ,比如安永购买超15万seats;定制化Copilot Studio目前有超5万家公司使用,环比增长70%+;Teams usage继续同比增长;Teams Premium付费seats超300万,同比增长近4倍;

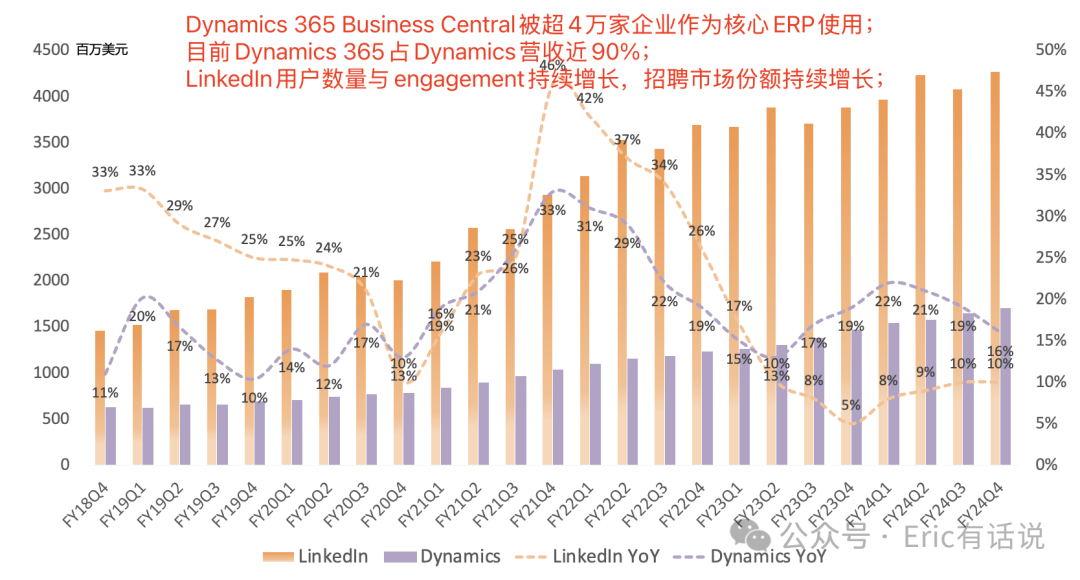

LinkedIn营收43亿美元,同比增长10%;LinkedIn用户数量与engagement持续增长,Premium sign ups本财年同比增长51%,招聘市场份额持续增长;

Dynamics营收17亿美元,同比增长16%;Dynamics 365 Business Central被超4万用户作为核心ERP使用; 目前Dynamics 365占Dynamics营收近90% ;

智慧云业务营收285亿美元,同比增长19%, 连续7个季度创历史新高 ;经营利润129亿美元,同比增长22%, 连续6个季度创历史新高 ;

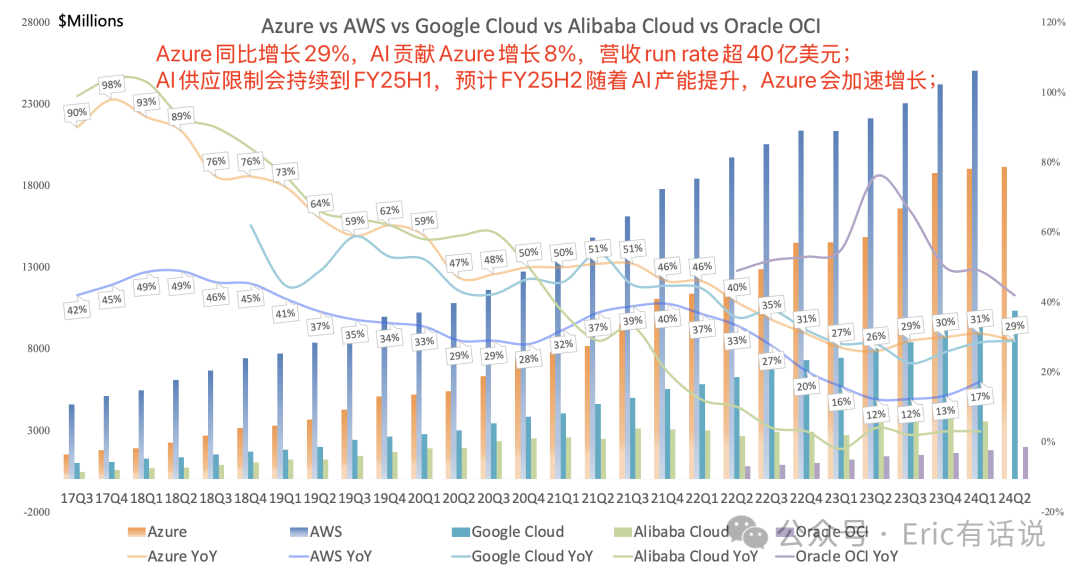

Azure营收约191亿美元,同比增长29%, 因Azure 6月在欧洲个别市场的非AI领域增长略不及预期 , 导致Azure增速没达到上季度指引上限30%,但Azure consumption增速持续超Azure整体增速,下半年增势仍延续; AI贡献营收8个点增长(从10亿环比增长到12亿美元) , 因供(算力)不应求制约增长 , AI供应限制会持续到FY25H1 , 预计FY25H2(明年上半年)随着AI产能提升 , Azure会加速增长 ; Azure市场份额持续提升 ; Azure AI客户数量超6万,同比增长近60%,客户平均支出持续增长; 目前Azure Arc有3.6万个客户,同比增长90%; MaaS(Model as a service)付费客户数量环比翻倍 ; Azure毛利率在大规模投资infra情况下仍有所提升 ;

同时使用data/analytics tools的Azure AI客户数量同比增长近50%;Fabric付费客户超1.4万,环比增长20%;GitHub Copilot超7.7万家公司使用,同比增长180%, GitHub营收run rate超20亿美元 , Copilot贡献GitHub营收增长的40%+(估计季度营收1亿) , 营收规模已超当初收购GitHub ;

医疗行业的DAX Copilot目前超400家医疗机构使用,环比增长40%+;超1000家公司使用Copilot for Security,目前安全业务超120万企业客户,其中超80万使用4个以上产品服务,同比增长25%; 云安全业务过去12个月营收超10亿美元 ;

PC业务营收159亿美元,同比增长14%;经营利润49亿美元,同比增长5%;

Windows营收约60亿美元,同比增长7% ;Win11活跃设备数量同比增长50%;

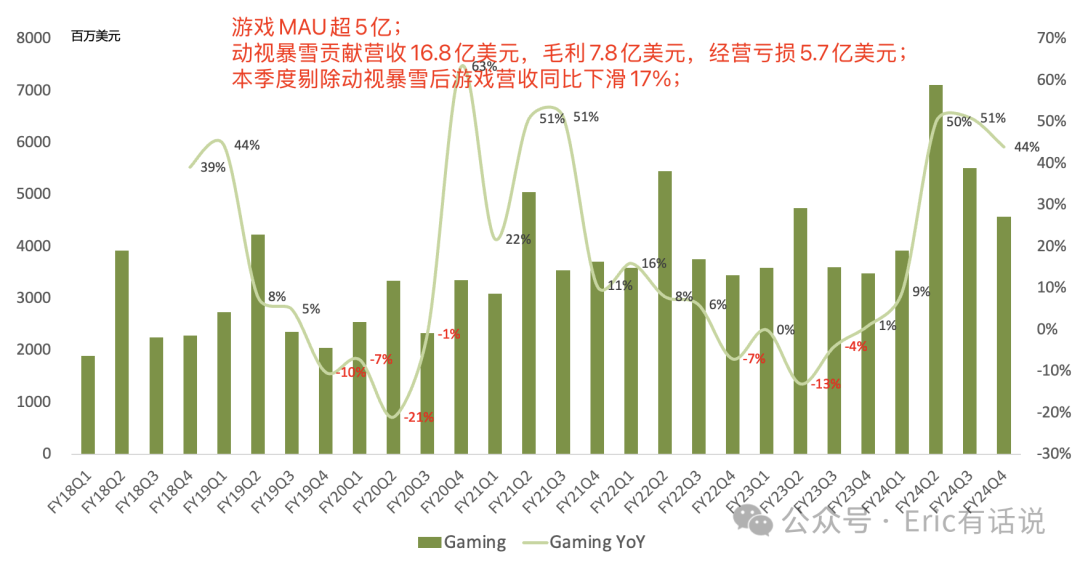

游戏营收50亿美元,同比增长44%, Xbox硬件收入同比下滑42%,软件收入同比增长61% ;游戏MAU超5亿;动视暴雪贡献营收16.8亿美元,毛利7.8亿美元,经营亏损5.7亿美元; 本季度剔除动视暴雪后游戏营收同比下滑17% ;

搜索广告营收约38亿美元,同比增长19% , Edge、Bing市场份额持续提升 ;

Devices营收同比下滑11%;

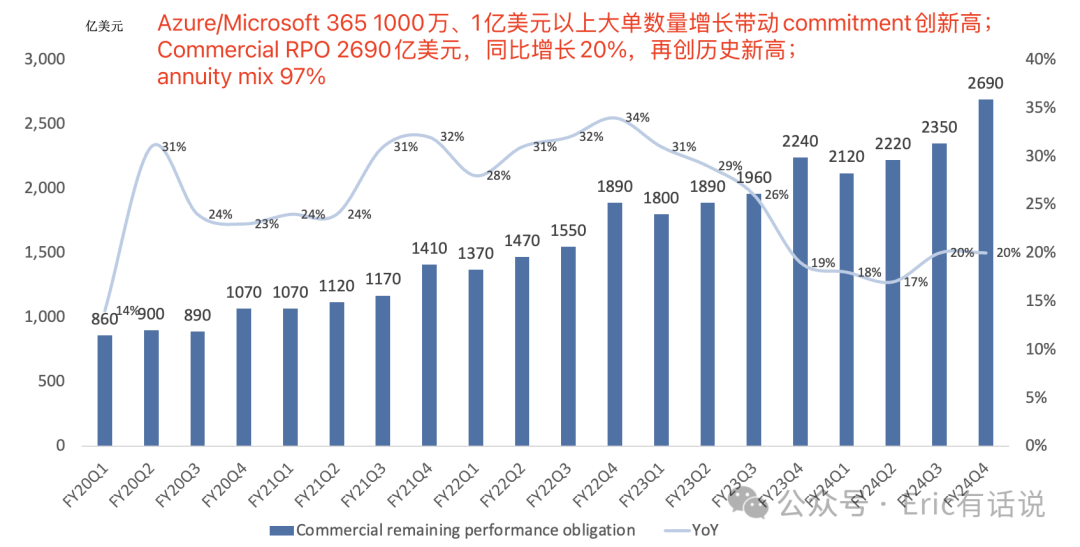

Azure/Microsoft 365 1000万、1亿美元以上大单数量增长带动commitment创新高;Commercial RPO 269 0亿美元 ,同比增长20%, 再创历史新高 ;annuity mix 97%;

本财年经营性现金流首次超过 1000亿美元大关,达到 1190亿美元 ;

预计FY25Q1营收同比增长 13% ,经营利润同比增长 10% ; Azure同比增长28%-29% , 其中AI贡献将继续提升 , 但AI供应限制会持续到FY25H1 , 预计FY25H2随着AI产能提升 , Azure会加速增长 ;Office 365同比增长14%,游戏营收同比增长mid-30%s,其中40%来自动视暴雪;

本季度capex几乎都是与AI、Cloud相关, 半数花在建造、租赁数据中心上 , 半数用来购买服务器 ;预计FY25 capex 继续增长 , AI投入很大是因为客户需求强劲驱动 ;

预计FY25全年营收、经营利润同比两位数增长 ;opex同比个位数增长,经营利润率同比下滑1个百分点;

整体来说这份财报依旧突出了微软业绩的稳定, 虽然 Azure增速略低于市场预期, 但管理层给出了AI供应缓解后Azure增速反弹的指引 , Azure AI目前营收run rate已接近50亿美元 。 同时微软SaaS产品全面Copilot化进展顺利,持续抬升ARPU, 微软的AI双塔Azure AI + Copilot未来仍具想象空间。

最近市场对科技巨头高强度投入AI始终心存忧虑,尽管微软、谷歌本季度财报再次证明巨额投入AI并不会对利润产生负面影响,甚至微软一再强调“AI产能不足 ” 制约了业绩增长,但总还是存在这种声音:AI商业化太慢、投入太多回报太少。有种云计算初期的味道。

*以上具体业务营收规模皆为测算