微软最新财报FY25Q2对应实际时间为2024年10/11/12月。

微软FY2025 Q2财报摘要:

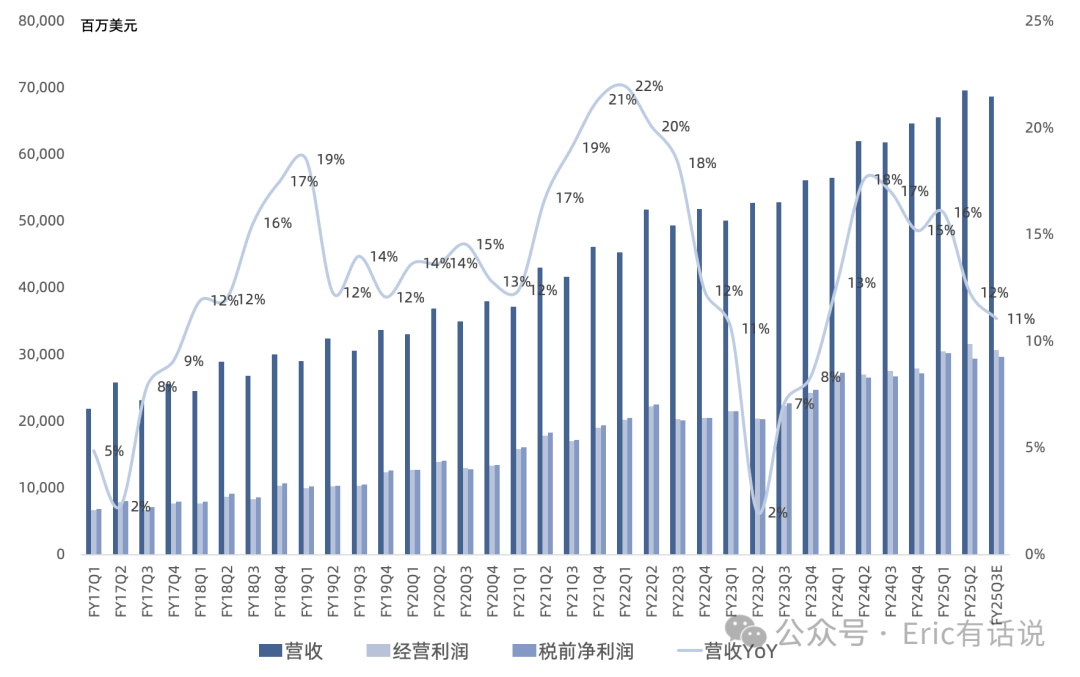

营收696.32亿美元,同比增长12%, 再创历史新高 ;经营利润316.53亿美元,同比增长17%, 连续8个季度创历史新高 ;净利润241.08亿美元,同比增长10%;

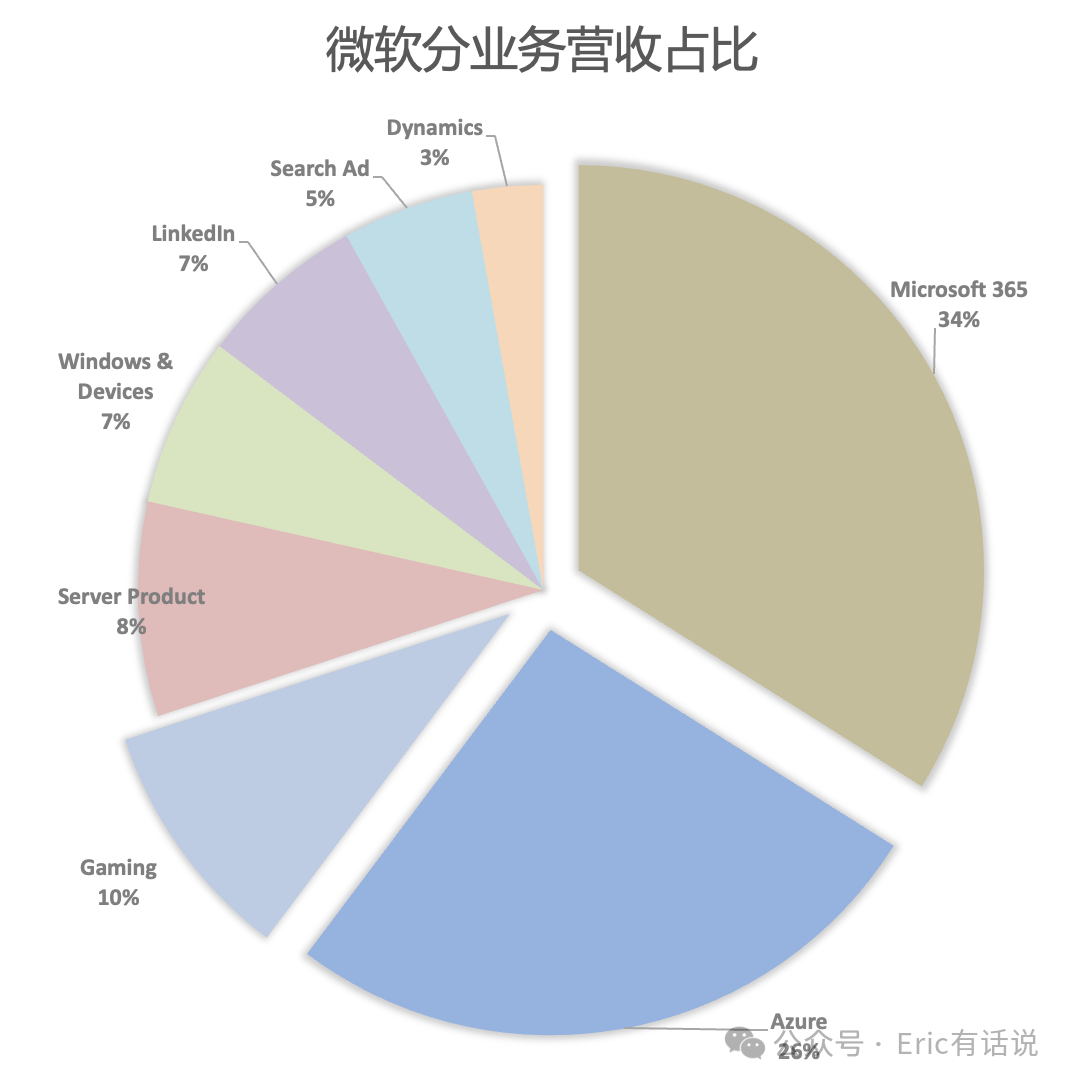

生产力业务营收294.37亿美元,同比增长14% ;经营利润168.85亿美元,同比增长16%;

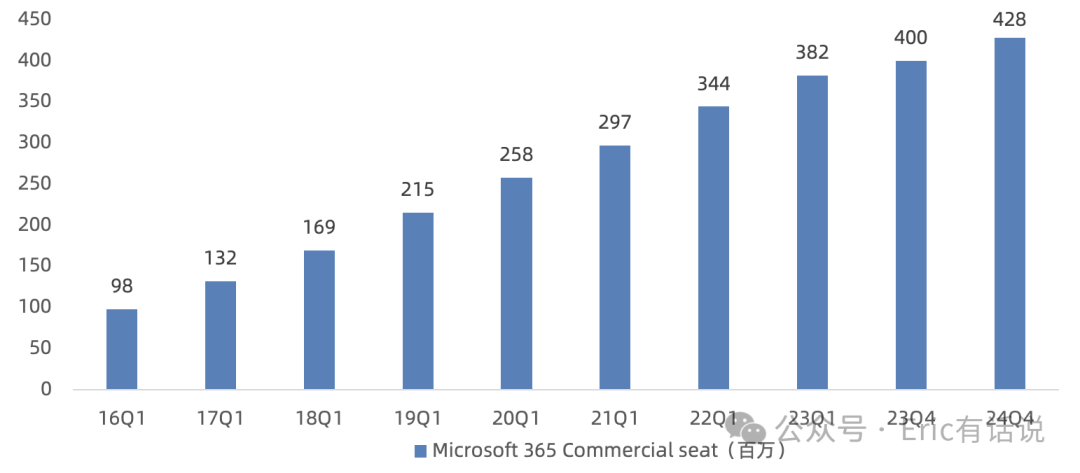

Microsoft 365营收约230亿美元,同比增长9%; M365 E5、Copilot需求旺盛,带动ARPU持续提升 ;M365 Copilot自推出以来,过去18个月客户seats增长超10倍;每日使用Copilot的用户数环比翻倍,Usage intensity环比增长60%+;定制化Copilot Studio目前有超过16万家公司使用,本季度共创造40万定制agents,环比翻倍增长;

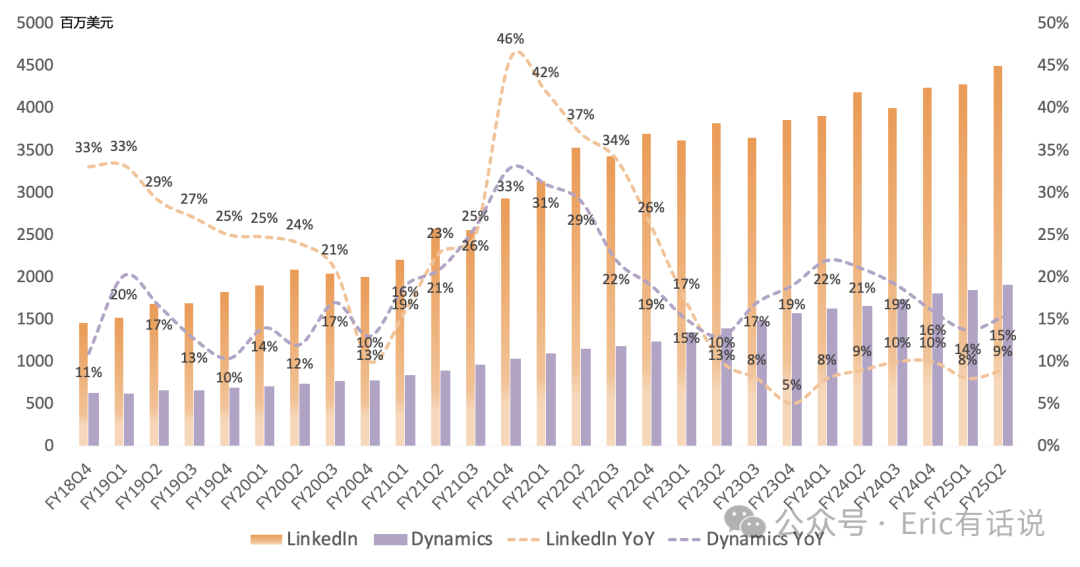

LinkedIn营收45亿美元,同比增长9%;LinkedIn Premium年化营收首次超20亿美元;LinkedIn订阅用户数过去两年同比增长近50%,近40%用户使用AI功能;hiring business市场份额持续提升;

Dynamics营收19亿美元,同比增长15%,Dynamics 365营收同比增长19%;

智慧云业务营收255.44亿美元,同比增长19%, 再创历史新高 ;经营利润108.51亿美元,同比增长14%, 再创历史新高 ;

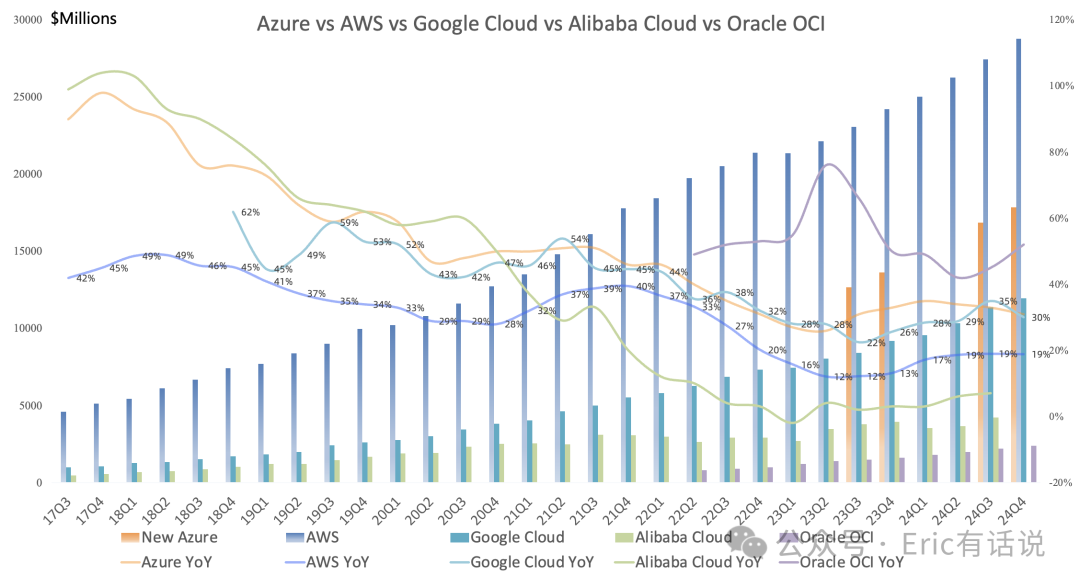

Azure营收约178亿美元,同比增长31% , AI贡献营收个13点增长 (18亿美元) ,AI业务增长超预期;Azure非AI业务增长不及预期, 算力不足持续到FY25年底 ;Azure AI Foundry月活超20万;以Phi为代表的SLM累计被下载超2000万次;

Fabric付费客户超1.9万 (上季度1.6万) ,Power BI与Fabric深度整合,月活超3000万,同比增长40%;GitHub目前用户数超1.5亿,过去两年同比增长50%;

PC业务营收146.51亿美元,同比持平;经营利润39.17亿美元,同比增长32%;

Windows & Devices营收46亿美元,同比增长5% ;

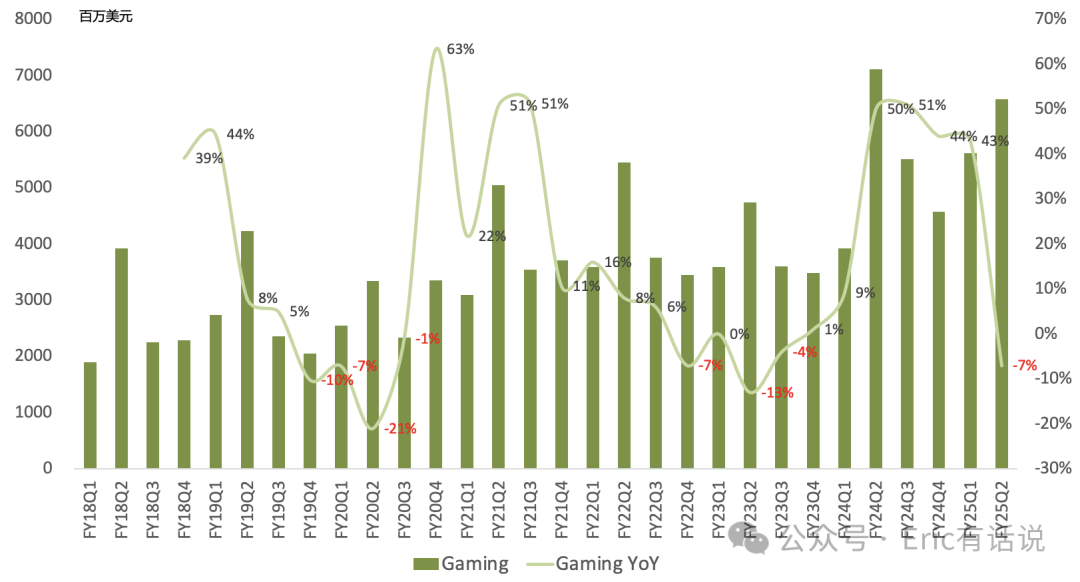

游戏营收66亿美元,同比下滑7%, Xbox硬件收入同比下滑29%,软件收入同比增长2% ;Xbox Cloud Gaming游玩时长创新高; Game Pass营收创季度新高 ,PC Game Pass订阅数同比增长30%+;

搜索广告营收36亿美元,同比增长21% , Edge、Bing市场份额持续提升 ,Edge在美国win终端上市占率超30%,连续15个季度提升;

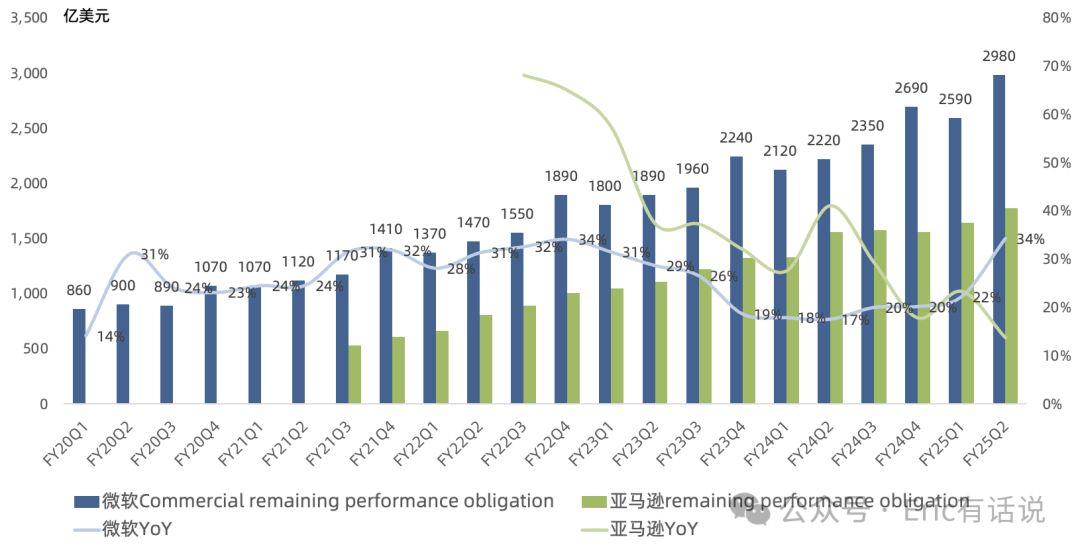

Azure、Microsoft 365 1亿美元以上大单数量增长带动commitment增长;commercial RPO 2980 亿美元 ,同比增长34%,annuity mix 97%;

预计FY25Q3营收同比增长 11% ,经营利润同比增长 11% ; Azure同比增长31%-32% , 随着AI产能提升 , Azure会加速增长 ;Microsoft 365同比增长14%-15%,Linkedin同比增长低到中个位数,Dynamics 365同比增长mid-teens%,Windows OEM & Devices同比下滑低到中个位数,搜索广告同比增长mid-teens%,游戏营收同比增长低个位数;

本季度AI营收run rate超130亿美元 (33亿美元) ,主要来自Azure AI (18亿美元) 和M365 Copilot (15亿美元) ,其中Copilot业务new seats/expansion seats/ARPU皆表现强劲;AI成为微软历史上增长最快的业务;

预计超一半用于云和AI的capex是为了支持未来15年及以后货币化的长期资产,其余的根据客户需求适时采购服务器;预计FY25Q3、FY25Q4 capex与本季度接近,FY26 capex仍保持增长,但增速会放缓,capex侧重点会转向与营收直接挂钩的服务器上 (推理) ;

整体来说这份财报依旧突出了微软业绩的稳定,微软SaaS产品全面Copilot化进展顺利,持续抬升ARPU,与OpenAI“解绑”后的

微软AI双塔Azure AI + Copilot未来仍具想象空间,只是华尔街短期可能没有太大耐心。