迈威尔FY26Q2财季对应实际时间2025年5/6/7月。

迈威尔FY26Q2财报:

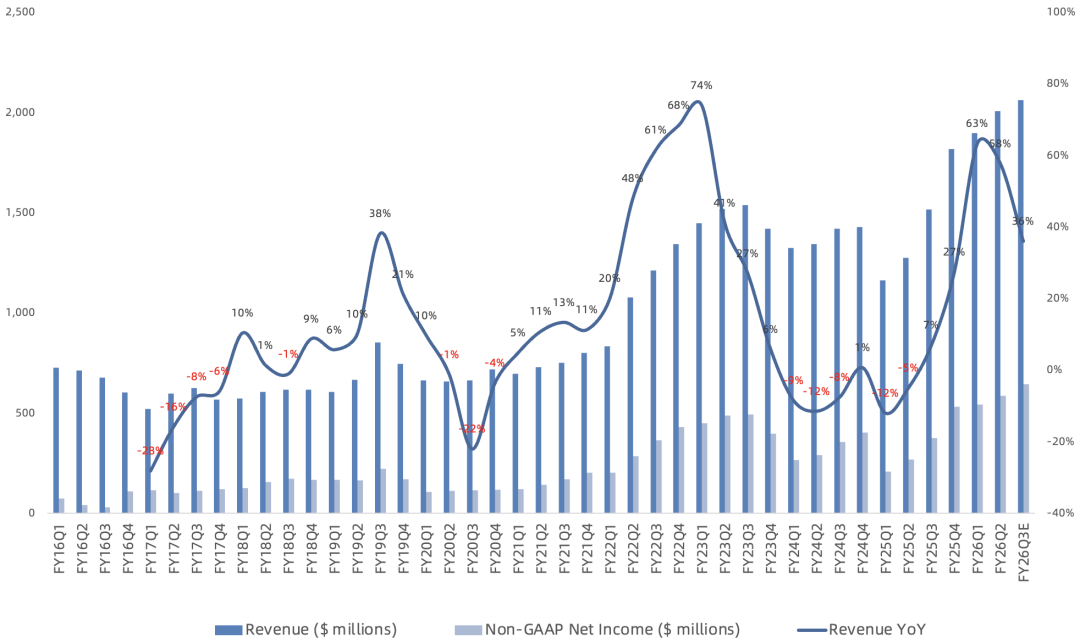

营收 20.06 亿美元,同比增长 58%, 环比增长 6% ;预计Q3营收 20.6 亿美元,同比增长 36%;

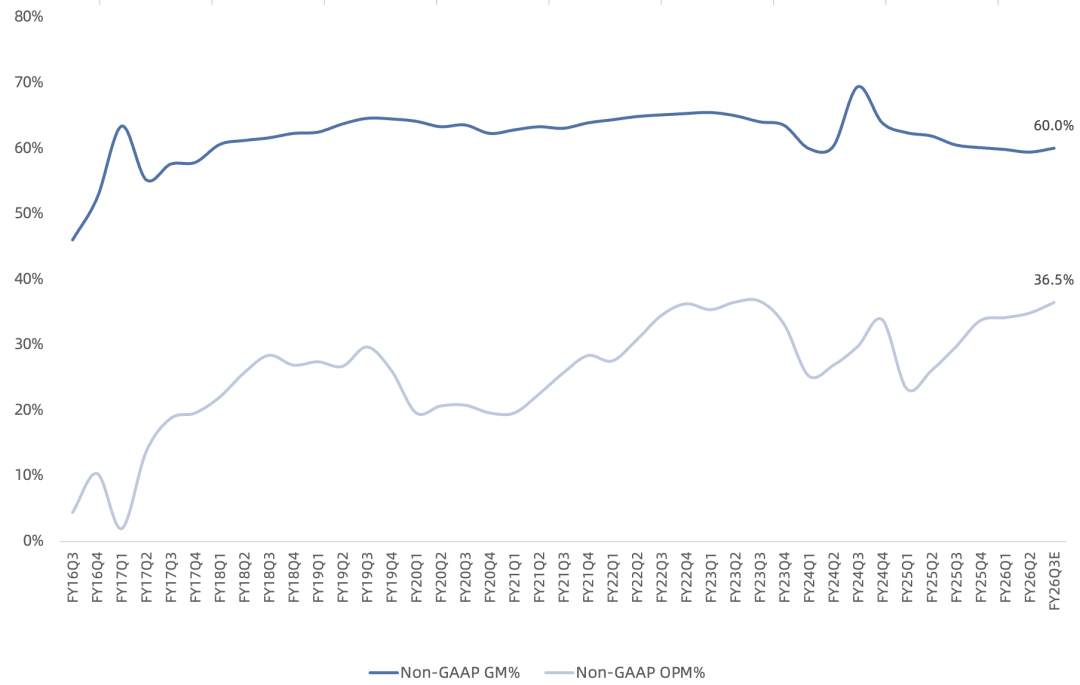

GAAP毛利率 50.4% ,同比增长4.2个百分点; NonGAAP毛利率 5 9.4% ,同比下滑2.5个百分点,环比下滑0.4个百分点, 连续7个季度环比下滑;预计Q3 NonGAAP毛利率60%,同比下滑0.5个百分点;

NonGAAP经营利润 6.99 亿美元,同比增长 111% ; NonGAAP经营利润率 34.8% ,同比增长8.7个百分点,环比增长0.6个百分点;预计Q3 NonGAAP经营利润 7.51 亿美元,同比增长 67%,经营利润率 36.5%;

NonGAAP净利润 5.86 亿美元,同比增长 120% ; NonGAAP净利润率 29.2% ;预计Q3 NonGAAP净利润 6.44 亿美元,同比增长 73%, 净利润率 31.3% ;

GAAP days in inventory 9 6天, 环比下滑8天 ;

本季度回购2亿美元,分红5170万美元, 回购额度还剩20亿美元;

本季度大陆营收占比 29% ,台湾 27% ,美国 15% ,新加坡 7% ,马来西亚4%,荷兰3%,日本3%,芬兰3%,泰国2%;

具体业务,Q2:

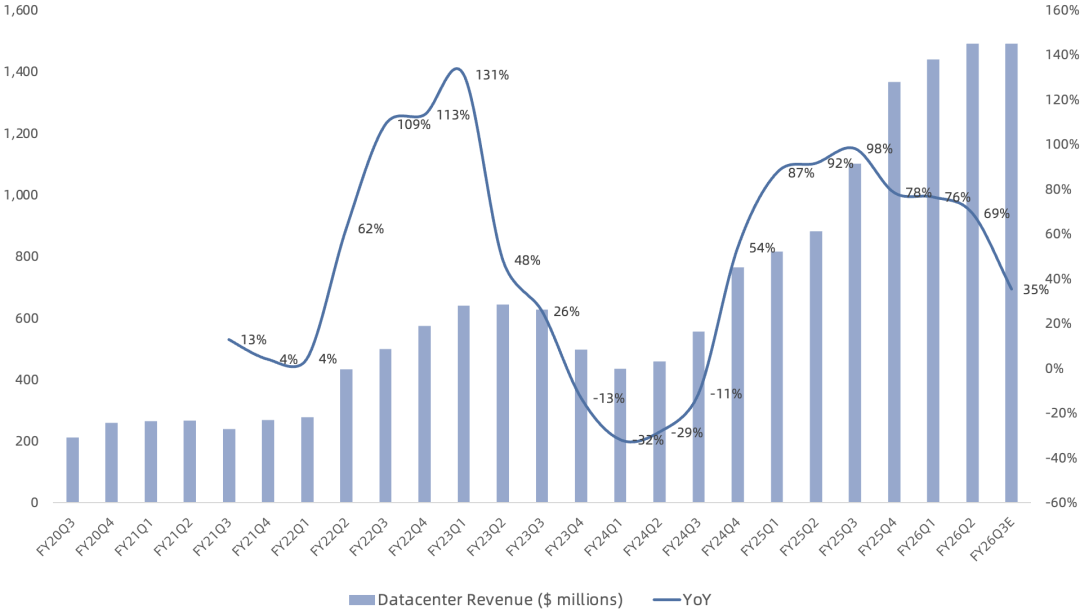

数据中心营收14.91亿美元 ,同比增长69%,环比增长4%,营收占比74%,再创新高; AI和云仍然是主要驱动力,占数据中心营收的 90% 以上,其余部分来自数据中心终端市场的on-premise部分 (营收run rate约5亿美元) ;

主要由定制化XPU (亚马逊Tranium2 XPU+谷歌Axion CPU) 和XPU Attach产品,以及电光互连产品组合所引领,数据中心存储营收增长, 定制化XPU和电光两大产品线现在合计占数据中心总营收的3/4以上 ,其余部分主要是数据中心存储、交换和安全产品组合 ;本季度拿下微软服务器安全芯片HSM订单,目前在手一共 18个design wins ,这些机会预计将带来 750亿美元 (不变) 的生命周期营收潜力;

电光互连产品组合中PAM和DCI两大业务继续增长, 客户对800G PAM DSP需求依然强劲 ,其产品生命周期仍有很长, 也已开始向多个客户批量出货下一代的每通道200G、总速率1.6T的PAM DSP ,预计其采用速度将在未来几个季度加快; 51.2 Tbps switch继续ramp;拿下微软服务器安全芯片HSM订单;发布行业首个2nm定制SRAM服务;

迈威尔的全套互连产品包括:用于AEC和AOC的DSP、用于PCIe、以太网和UALink的Retimer,以及用于NPO和CPO XPU光学的硅光子技术,公司AEC和AOC DSP产品已经上市,Retimer正在进行客户评估;

企业网络营收1.94亿美元 ,同比增长28%,营收占比9% ; 通讯营收1.3亿美元 ,同比增长71%,营收占比6%;企业网络市场和通讯市场继续复苏;

消费者营收0.63亿美元 ,同比增长30%,营收占比6%; 游戏主机需求及其季节性需求仍然是该业务的主要驱动力;

汽车/工业营收0.76亿美元 ,同比下滑0.3%,营收占比4%; 迈威尔 4月7日宣布向英飞凌出售汽车以太网技术业务 , 价值25亿美元 , 目前已完成交割 ;

后续展望:

预计Q3数据中心营收持平 (15亿美元左右,约为Intel数据中心Q3预测营收的38%、AMD数据中心营收的36%、博通AI营收的24%) , 光电业务环比两位数增长抵消XPU业务下滑 ; XPU 业务有望在下半年实现环比上半年增长 ,预计这种增长将是非线性的, Q4的表现将远强于Q3 ;

预计Q3通讯业务和企业网络市场合计营收环比增长约30%;

预计Q3汽车/工业营收合计3500万美元,环比持平;

预计Q3消费者营收环比下降低个位数;

将从Q4开始把非数据中心终端市场整合为一个新的、单一的“通信及其他”终端市场 ;

这次仍没提 2025全年AI营收超25亿美元的目标;

总的来说, 迈威尔这次财报不及预期, 管理层对该业务未来增长保持乐观的同时, 但又不敢给出具体业绩指引 , 对ASIC 画饼也不像最大竞争对手博通那样激进 , 且ASIC出现明显季节性差异 。在博通财报后,市场愈发认为无论是GPU还是ASIC,都将是行业老大赢家通吃,诸如AMD与迈威尔这样的行业第二名可能分到的羹并不多。

虽然官方Q3指引 NonGAAP净利润率已经上探到31%,全年有望超30%,但Q3数据中心疲软指引导致 Q4业绩扑朔迷离 ,全年NonGAAP净利润能否守住此前预计的26亿美元存疑。