迈威尔FY26Q3财季对应实际时间2025年8/9/10月。

迈威尔FY26Q3财报:

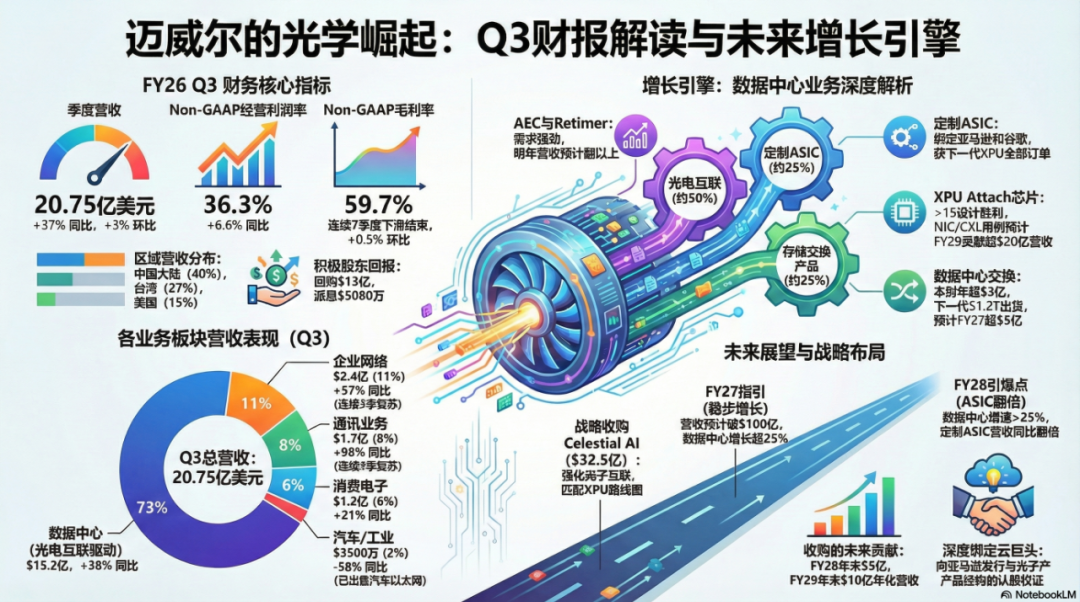

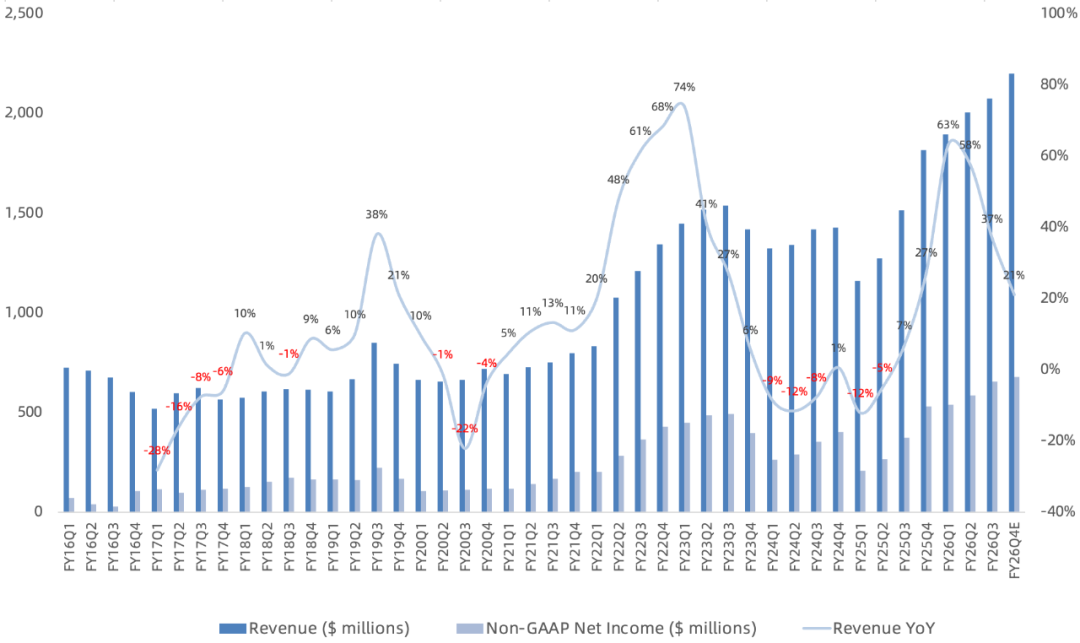

营收 20.75 亿美元,同比增长 37%, 环比增长 3% ;预计Q4营收 22 亿美元,同比增长 21%;

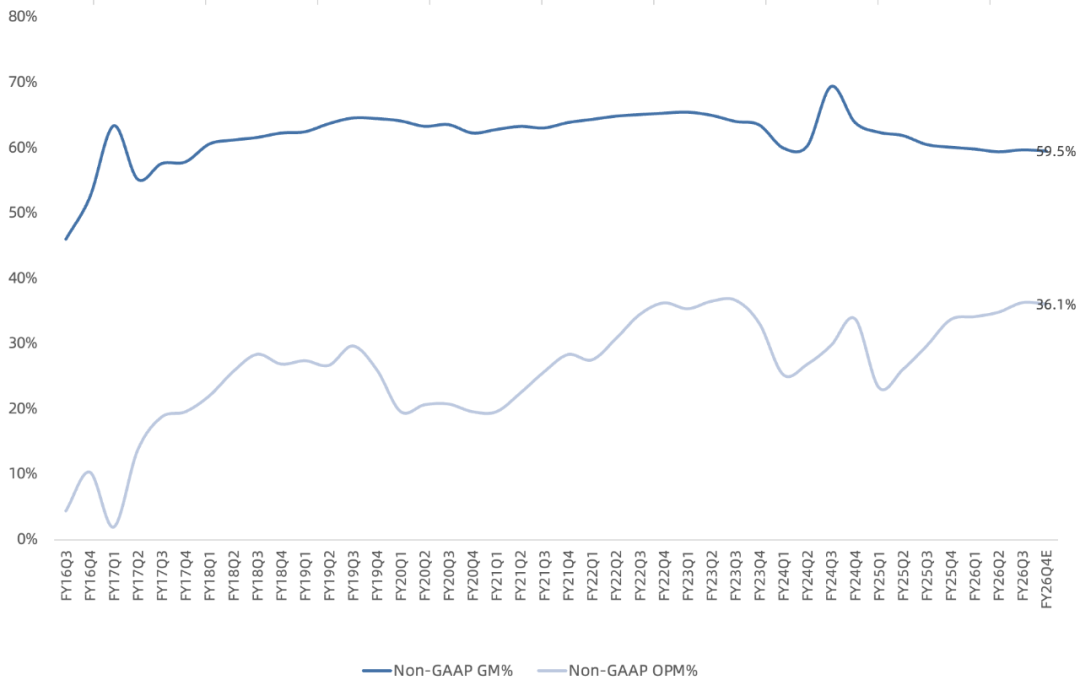

GAAP毛利率 51.6% ,同比增长28.6个百分点; NonGAAP毛利率 5 9.7% ,同比下滑0.8个百分点,环比增长0.5个百分点,结束连续7个季度环比下滑;预计Q4 NonGAAP毛利率 59.5% ,同比下滑0.6个百分点;

NonGAAP经营利润 7.53 亿美元,同比增长 67% ; NonGAAP经营利润率 36.3% ,同比增长6.6个百分点,环比增长1.5个百分点;预计Q4 NonGAAP经营利润 7.94 亿美元,同比增长 30%,经营利润率 36.1% ;

NonGAAP净利润 6.55 亿美元,同比增长 76% ; NonGAAP净利润率 31.6% ;预计Q4 NonGAAP净利润 6.77 亿美元,同比增长 27%, 净利润率 30.8% ;

GAAP days in inventory 91 天, 环比下滑5天 ;

本季度回购13亿美元,分红5080万美元 ;

按最终出货地划分,大陆占比 40% ,台湾 27% ,美国 15% ,其他31%;

具体业务,Q3:

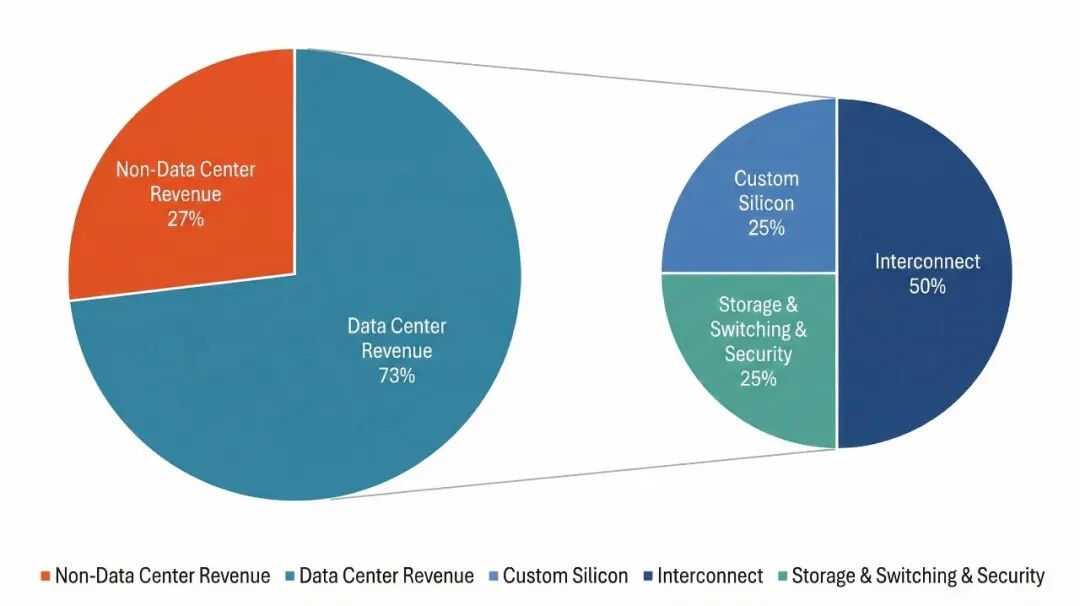

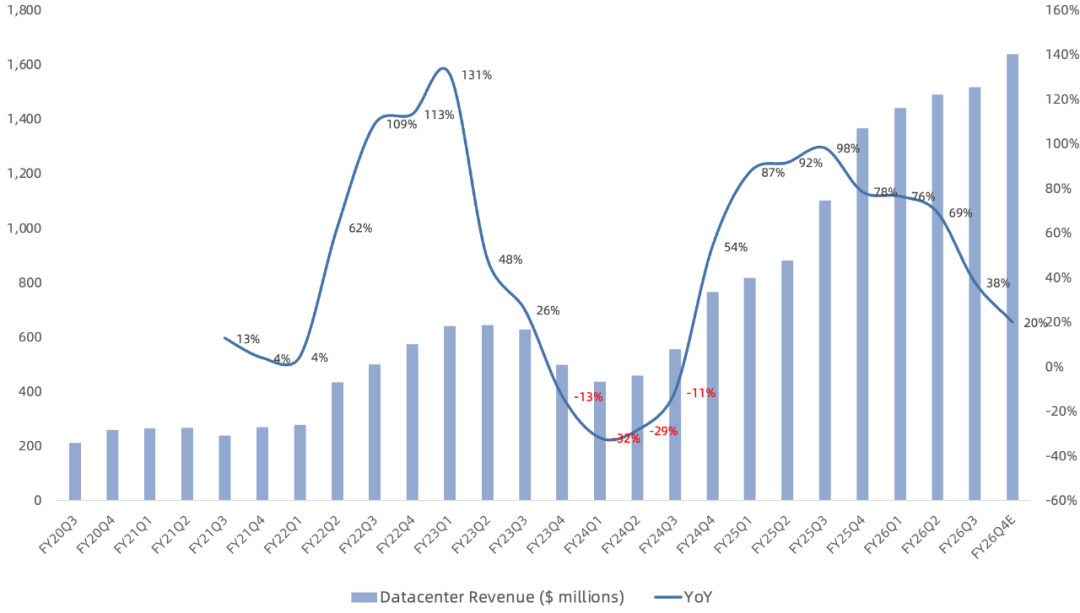

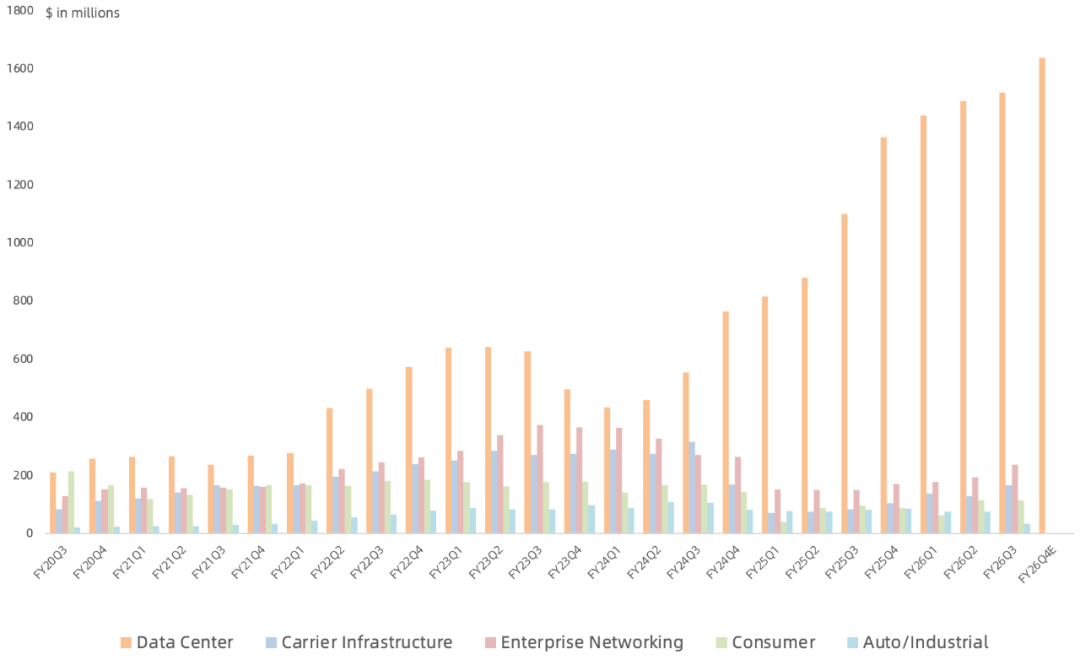

数据中心营收15.2亿美元 ,同比增长38%,环比增长2%,营收占比73%,仍是公司最大业务; 主要靠光电互联业务增长带动, ASIC业务表现疲软 ,Q4环比有所修复;

目前光电互联、ASIC 两大业务分别占数据中心总营收的50%、25%左右 ,其余25%主要是数据中心存储、交换和安全产品组合;

目前公司的ASIC业务主要是定制化XPU (亚马逊Tranium2 XPU+谷歌Axion CPU) 和XPU Attach产品; 已经获得了XPU下一代项目下一财年当前预测的全部采购订单,展望FY27财年之后,有几个大批量的定制设计正在开发中,预计这些项目将在FY28财年带来有意义的收入,这与之前的指引一致; 与此前市场认为定制业务主要靠XPU的共识不一样的是, 管理表示现在有超过15个XPU attach芯片design wins , 仅基于在NIC和CXL 用例方面的design wins, 就有望在FY29财年贡献超过20亿美元营收 ;

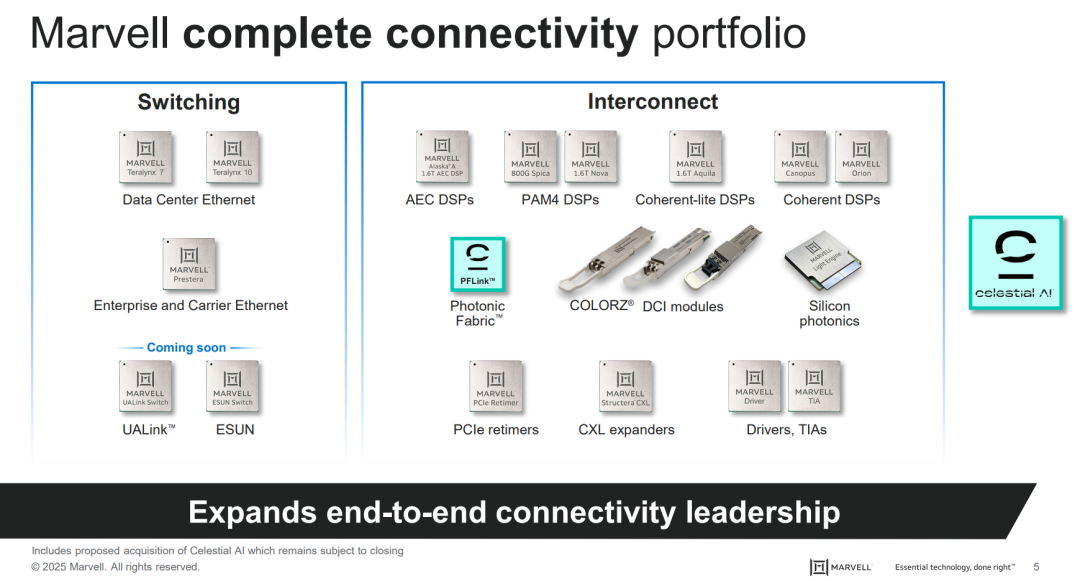

公司的全套光电互连产品包括:用于AEC和AOC的DSP、用于PCIe、以太网和UALink的Retimer,以及用于NPO和CPO XPU光学的硅光子技术; AEC有源电缆和Retimer成为新的增长点 :AEC DSP需求强劲,随着基于PAM的100G和200G技术占据主导地位,预计公司市场份额将继续增长;PCIe Gen 6 Retimer正在与30多个客户和合作伙伴接触,已经被设计到10多个插槽中,预计明年下半年进入生产,并在FY28财年贡献全部收入; 预计明年AEC和Retimer合计营收翻一番以上 ;

数据中心交换业务预计本财年营收将超过3亿美元 ,12.8T产品需求持续强劲,开始出货下一代51.2T产品, 预计FY27营收将超过5亿美元 ; 管理层预计merchant scale-up switch市场到2030年大约有60亿美元空间,光互联attach在XPU和switch两侧叠加后,互联TAM有望超过100亿美元;

企业网络营收2.4亿美元 ,同比增长57%,环比增长23%,连续3个季度同比复苏,营收占比11%;

通讯营收1.7亿美元 ,同比增长98%,环比增长29%,连续3个季度同比复苏,营收占比8%;

消费者营收1.2亿美元 ,同比增长21%,环比增长1%,营收占比6% ;

汽车/工业营收3500万美元 ,同比下滑58%,环比下滑54%,营收占比2%; 向英飞凌出售汽车以太网业务录得税前18亿美元的利润;

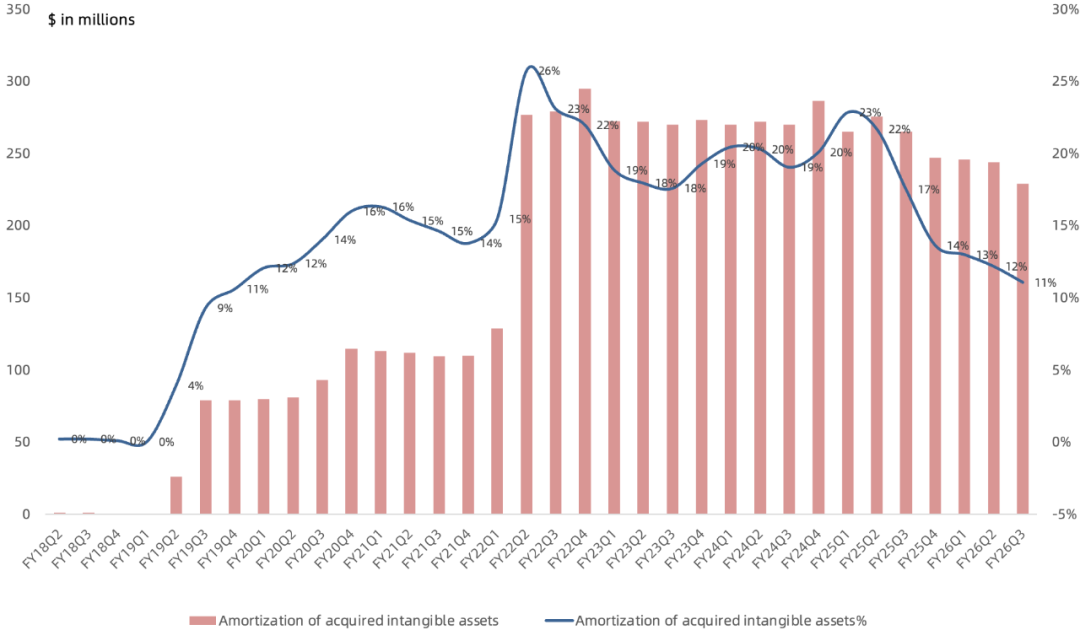

自2019年以来,公司持续通过收购布局数据中心,剥离了Wi-Fi业务、汽车以太网业务并收购了Avera、Aquantia、Inphi、Innovium,导致无形资产摊销规模较大,一度占营收超20%。不过随着营收规模的显著提升, 无形资产摊销占营收比例持续下降。

后续展望:

预计Q4数据中心营收同比增长20% ,环比增长高个位数,由定制ASIC业务的反弹以及互连、交换和存储业务的持续增长所推动;

预计Q4通讯业务企业网络市场营收合计同比增长25% ,环比增长低个位数;预计Q4消费者营收环比急剧下降;

宣布以32.5亿美元收购做光子互联的Celestial AI ,其中10亿现金+22.5亿美元股票;后续作为业绩对赌总对价上限可到约65亿美元级别, 该收购预计将于明年Q1完成 ;公司表示之所以收购光子互联的Celestial AI是因为已经拿到部分下一代XPU项目的采购订单并看到客户roadmap与之匹配; Celestial的光子产品在FY28财年末有望贡献5亿美元run-rate营收 , FY29年底有望达10亿美元run-rate营收 ;值得注意的是, 迈威尔这次给亚马逊发了一张与光子产品采购挂钩的认股权证 ,未来最高可认购100万股,进一步绑定云厂客户;

预计 FY27营收100亿美元以上,可逐季环比增长 ; 预计FY27数据中心营收增长25% ,互连业务 (约占整体数据中心营收50%) 将继续以快于云资本支出的速度增长 ,ASIC业务 (约占整体数据中心营收25%) 营收增长20% ,主要集中在下半年不会出现断档,对于数据中心业务的其余25%,其中包括存储、交换和其他产品将增长至少15% ,受到交换产品需求增加的推动;

至于市场最关心的AWS Trainium 3订单,管理层表示已经获得了XPU下一代项目(AWS Trainium 3)下一财年当前预测的全部采购订单,但对比其给出的FY27数据中心定制业务增长20%的指引与亚马逊明年Trainium 3产量会大幅攀升的指引并不太吻合,可能参与Trainium3的IP敞口并不大、后端订单主要被世芯拿走有关, 甚至FY27 ASIC定制业务增速低于整体数据中心增速 ; 公司第二个真正意义上的AI ASIC大客户要在FY28开始放量 ;

真正打动市场的还是管理层预计FY28数据中心营收增速高于25% , FY28 ASIC定制业务营收同比翻倍 ;

总的来说 , 这次迈威尔财报打开了市场对定制业务新的想象力,未来XPU attach芯片有望引起市场更多关注, 光电互联业务保证了FY27业绩增长基本盘,定制业务FY28放量助力数据中心业务加速增长。

目前根据官方Q4指引,全年营收82亿美元,低于此前预期,NonGAAP净利润25亿美元左右,也略低于26亿美元的预期。按照管理层给的明年指引,FY27全年100多亿美元营收大概对应30多亿美元净利润,目前市值对应大约28倍PE。