Arm FY24Q4财季对应实际时间2024年1/2/3月。

Arm FY24Q4财报要点:

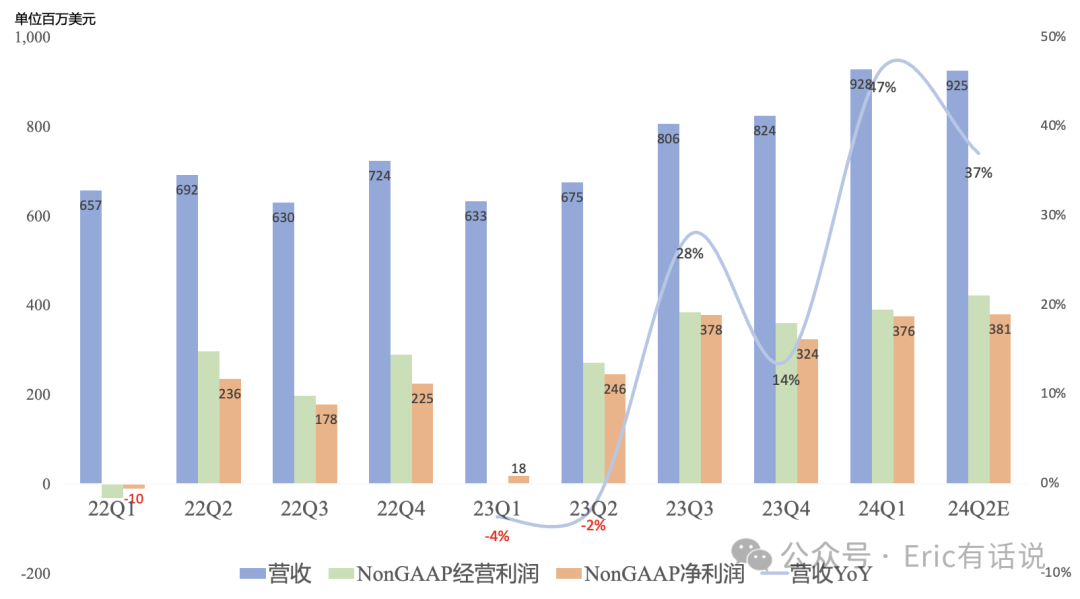

营收9.28亿美元,同比增长47%,环比增长13%, 连续3个季度创历史新高 ;

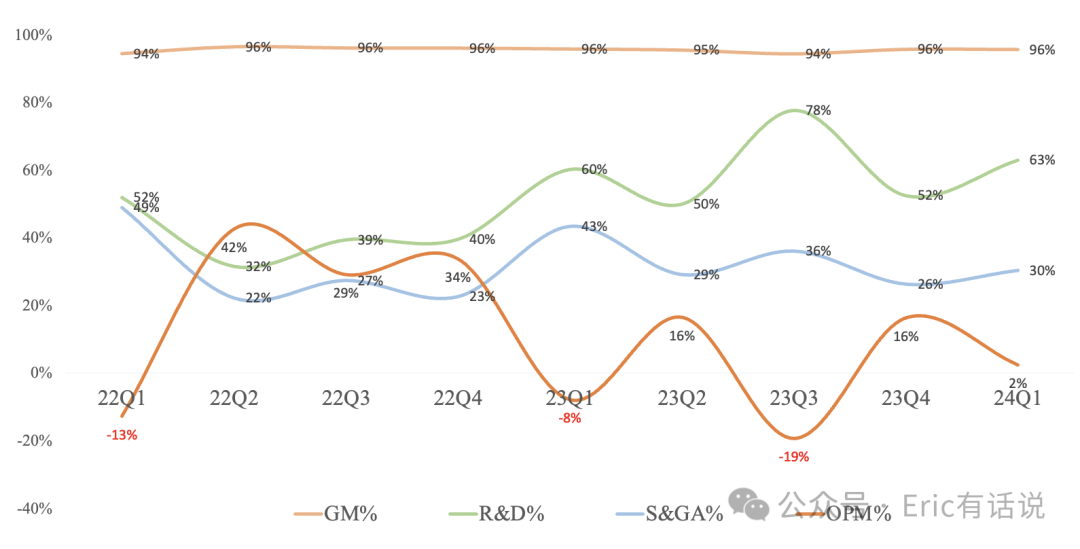

GAAP毛利率95.6%,继续冠绝全球 (CDNS 87.6%,茅台92.7%) ;

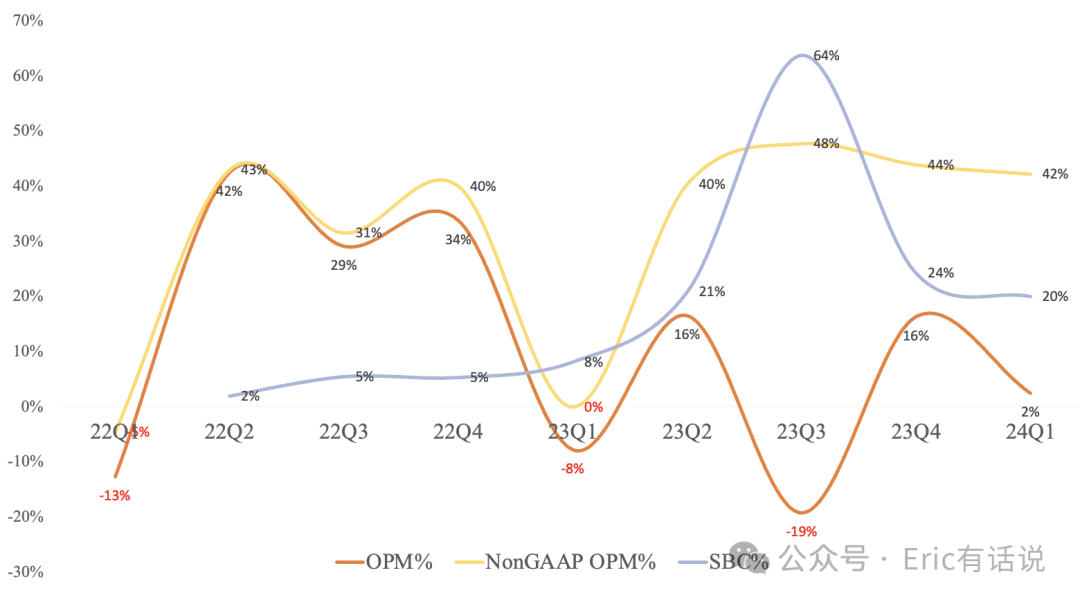

GAAP经营利润2200万美元,同比扭亏,环比下滑84%, GAAP经营利润率2% ;

NonGAAP经营利润3.91亿美元,同比扭亏,环比增长8%, 创历史新高 , NonGAAP经营利润率44% ,处于半导体头部位置 ;

GAAP净利润2.24亿美元,同比增长737%,环比增长157%;NonGAAP净利润3.76亿美元,同比增长1325%,环比增长16%, NonGAAP净利润率41%,处于半导体头部位置 ;

纵使Arm拥有接近100%的毛利率,但GAAP经营利润却很低,甚至之前经常亏损,主要原因还是研发费用高企,本季度占营收63% ,销售及管理费用占营收30%;不过剔除占比较高的股权激励支出后, NonGAAP经营利润率还是保持在40%的高位 ;

分业务:

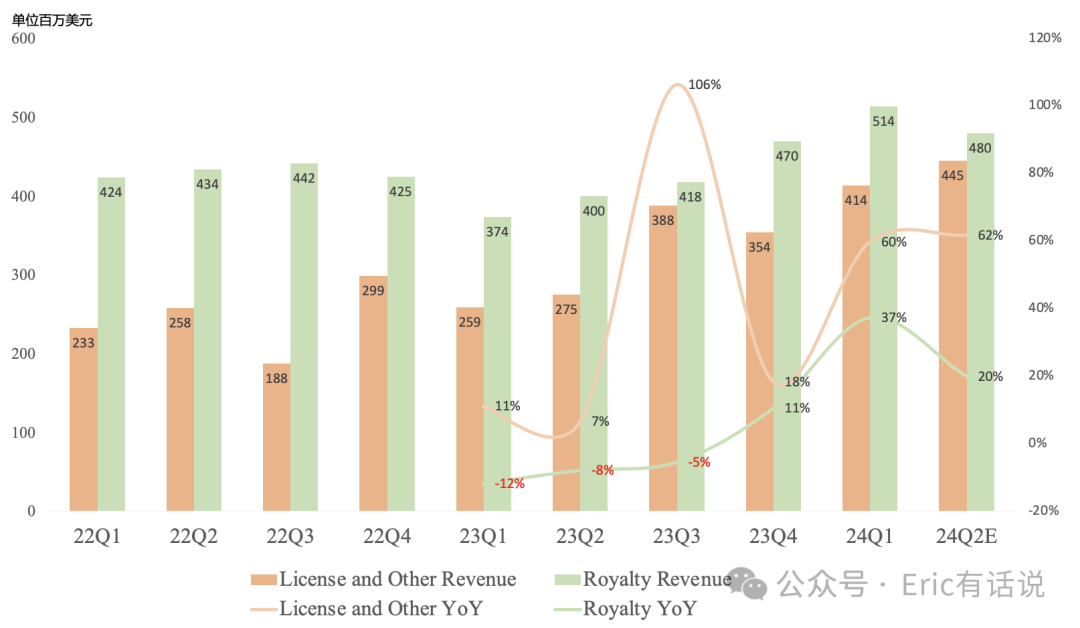

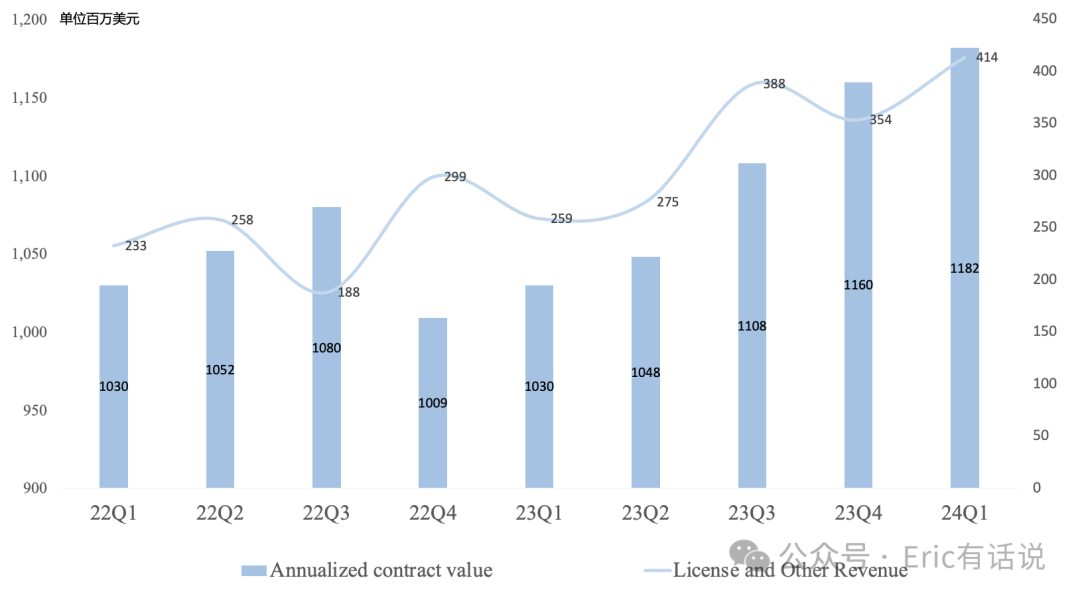

License&Other营收4.14亿美元,同比增长60%,环比增长17%,创新高;

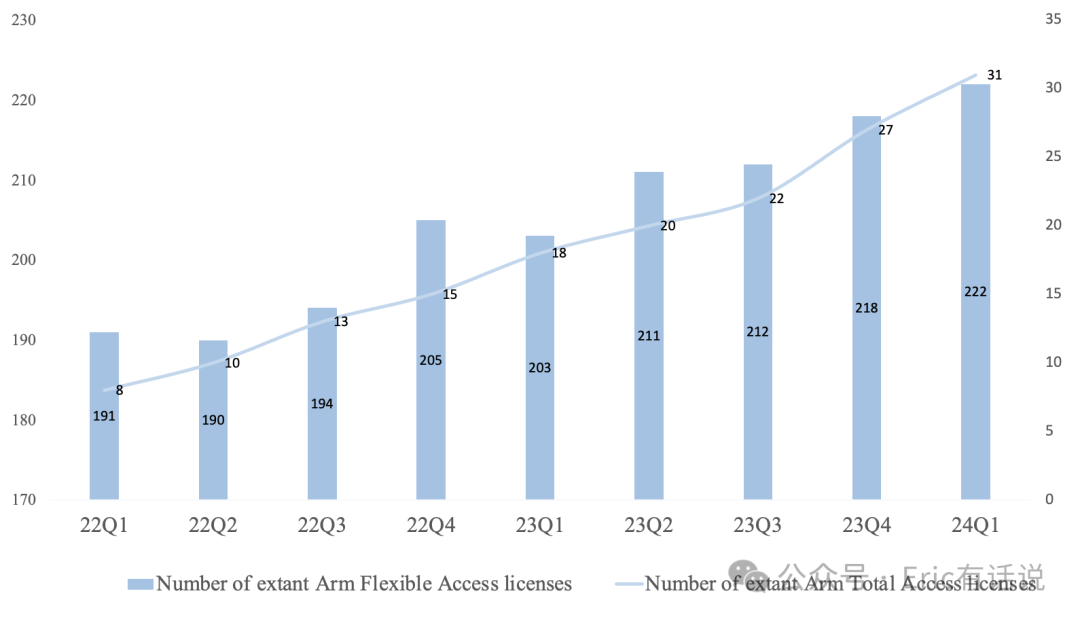

本季度签下3个Arm Total Access(ATA)合约,目前累计31个合约,覆盖前20大客户的一半; 未来目标是80%客户转向Arm Total Access(ATA) ;

由于AI软件发展速度很快 , AI硬件要赶上就要加速迭代,推动Licensing加速增长 ;本季度Licensing营收增长主要因AI芯片投入加大;

通常情况下License 2-3年后才产生Royalty,大型ATA Licensing转化成Royalty营收比例很高;

ACV 11.82亿美元,同比增长15%;RPO 24.84亿美元,同比增长45%,其中28%会在未来12个月内确认收入,14%会在未来13-24个月内确认收入; 预计全年ACV保持低两位数增长 ;

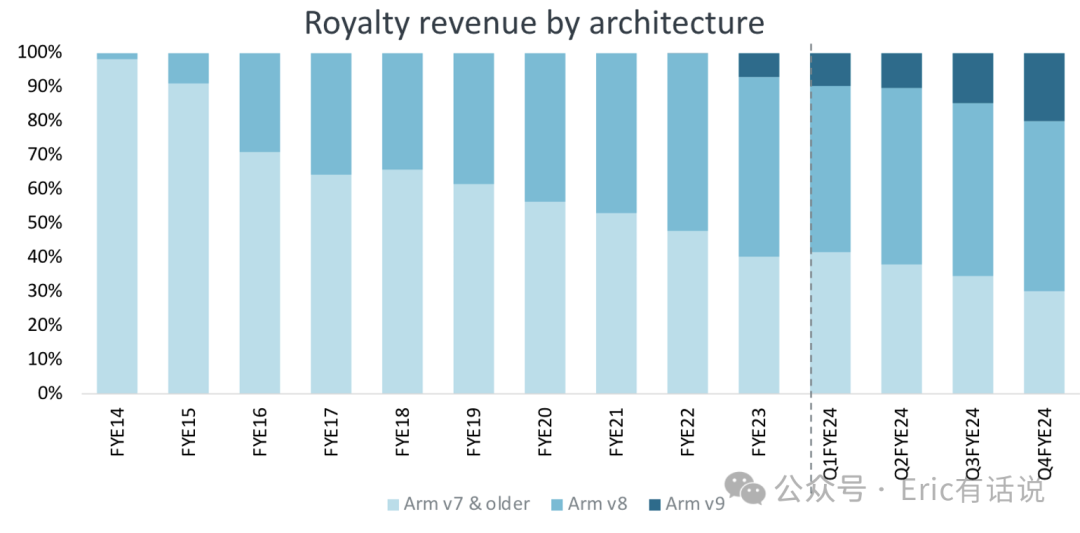

Royalty营收5.14亿美元,同比增长37%,环比增长9% ,创新高;

Arm V9相关营收占Royalty营收比例从上季度15%提升至本季度20% ,后续大概逐季增长5个百分点 ,在2-3年后达到60%-70% ;

本季度Royalty营收增长主要因Arm V9在所有终端市场(手机、数据中心更明显)渗透率提升,同时more CPUs inside chip,推动Royalty进一步增长;

本季度客户平均出货量同比增长2%左右(公司Royalty营收同比增长37%),预计下季度客户平均出货量同比增长5%左右(公司Royalty营收将同比增长20%),可见price mix差异很大;

Compute Subsystems本季度发布Neoverse V3 CSS,首个汽车CSS正在和客户讨论中;首个CSS客户微软Cobalt正在ramp, 目前看CSS需求远超预期,每个终端市场都对CSS有需求,预计未来3-4年CSS将成为Royalty重要业务 ;

Arm FY24Q4财报电话会议要点:

预计下季度营收9.25亿美元,同比增长37% ;其中Royalty营收同比增长20%,主要受 Arm V9渗透率提升、手机市场回暖、数据中心/汽车市场份额提升,IoT/工业/网络市场继续疲软拖累 ; License&Other营收同比增长60%+;

预计FY25全年营收41亿美元,同比增长27%;NonGAAP净利润17亿美元,同比增长32%;ACV保持低两位数增长 ; 由于Licensing营收受确认时间影响较大,预计H1占40%,Q2最少,H2占60%,Q4最多,在手订单能见度很高,全年能完成去年60%的booking; 全年Royalty营收同比增长mid-20%s;

预计F Y25-FY27营收年均增长超20%,未来数年后Royalty营收占公司整体营收75%+;

预计PC市场未来1-3年将出现多家Arm芯片产品,未来2-3年Arm PC市场份额将有明显提升;

AI增长主要来自数据中心(英伟达Grace+微软 Cobalt 100+亚马逊AWS Graviton+谷歌Axiom等);

对比SNPS(24E PS 13x,24E NonGAAP PE 41x)、CDNS(24E PS 17x,24E NonGAAP PE 48x)这两个半导体SaaS股,得出Arm短期合理估值范围。

Arm这次给全年业绩营收指引和我上次拍的一样是41亿美元,NonGAAP净利润指引略高些,大概15.3-17.5亿美元。 按该假设计算出Arm短期估值在700-900亿美元左右比较合理。 由于Arm垄断地位难以动摇,结合管理层给出的FY27指引,预计FY27营收60亿美元, NonGAAP 净利润26亿美元,对应长期估值在1000-1300亿美元。

话说回来, Arm给出的年复合增长20%指引还远远不够证明自己。 要知道台积电今年AI营收敞口保守估计90亿美元,人家管理层给的指引是未来5年复合增长50%+。