Arm FY26Q2财季对应实际时间2025年7/8/9月。

Arm FY26Q2财报要点:

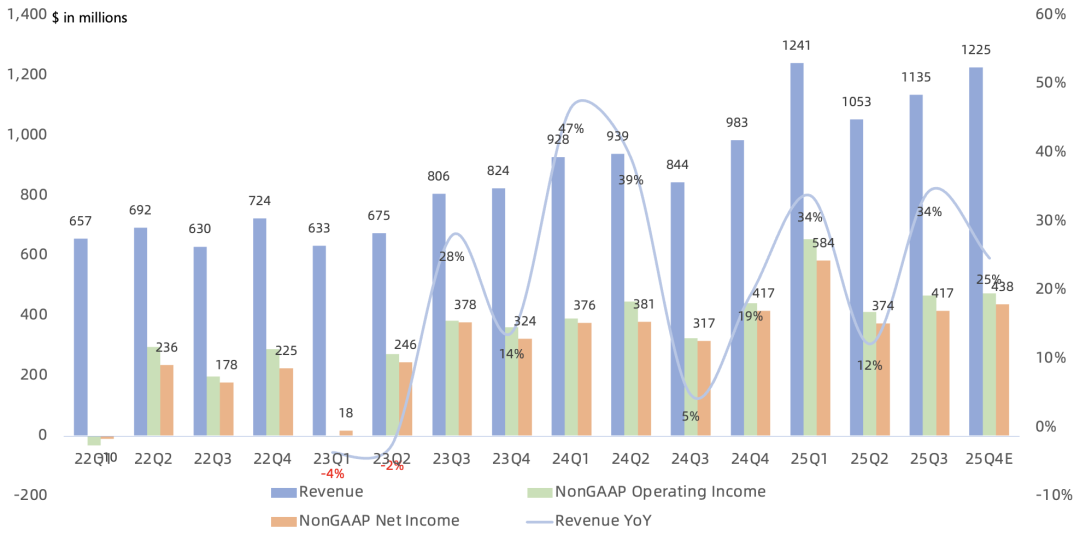

营收 11.4亿美元 ,同比增长34% ,环比增长8% ;

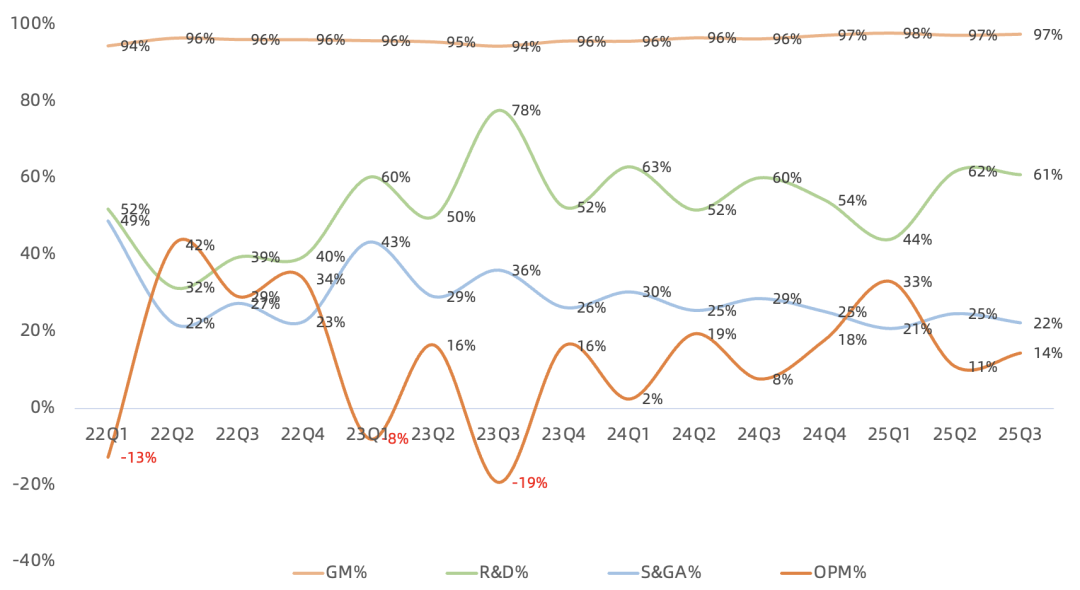

GAAP毛利率 97.4% ,同比提升1.2个百分点,继续冠绝全球 ;

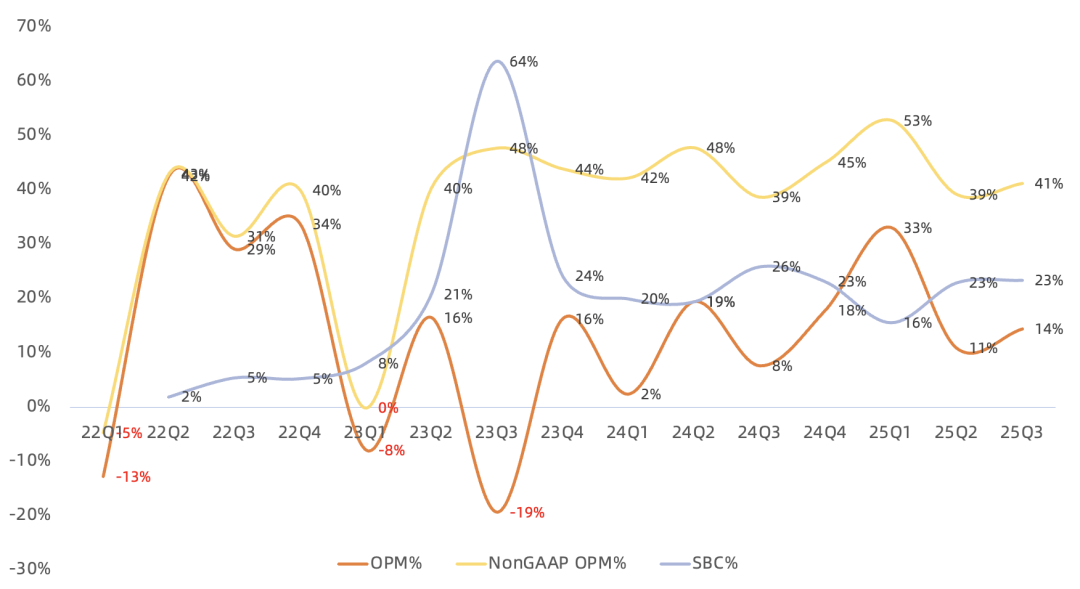

GAAP经营利润 1.6亿美元 ,同比增长155% , GAAP经营利润率14% ,同比提升6个百分点;

NonGAAP经营利润 4.7亿美元 ,同比增长 43% , NonGAAP经营利润率41% ,同比提升2个百分点;

GAAP净利润 2.4亿美元 ,同比增长122% , GAAP净利润率21% ,同比提升8个百分点;

NonGAAP净利润 4.2亿美元 ,同比增长32% , NonGAAP净利润率37% ,同比下滑1个百分点;

纵使Arm拥有接近100%的毛利率,但GAAP经营利润却很低,甚至之前经常亏损,主要原因还是研发费用高企 , 本季度占营收61% ,销售及管理费用占营收22%,在本季度三费支出比例下降后, NonGAAP经营利润率回升至41% 。

分业务:

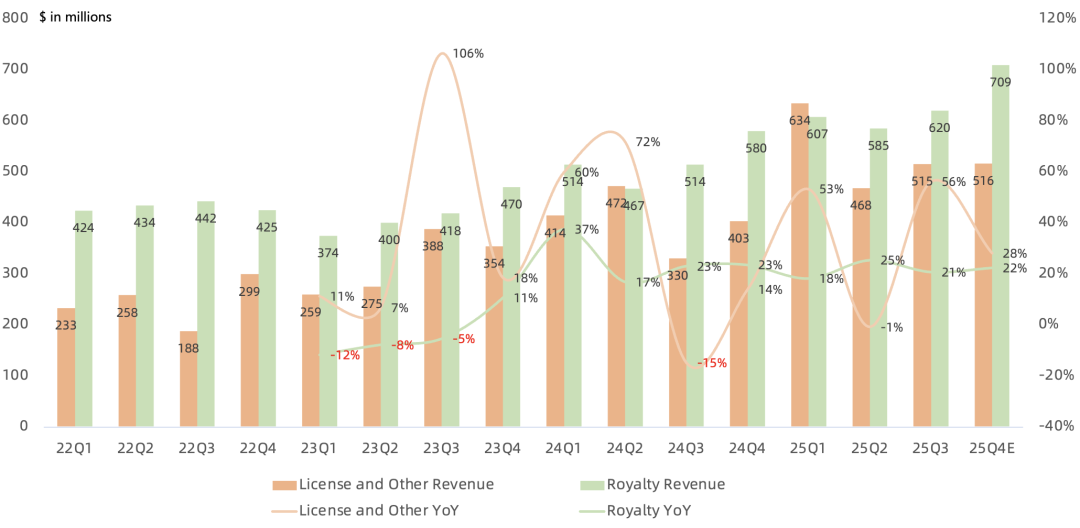

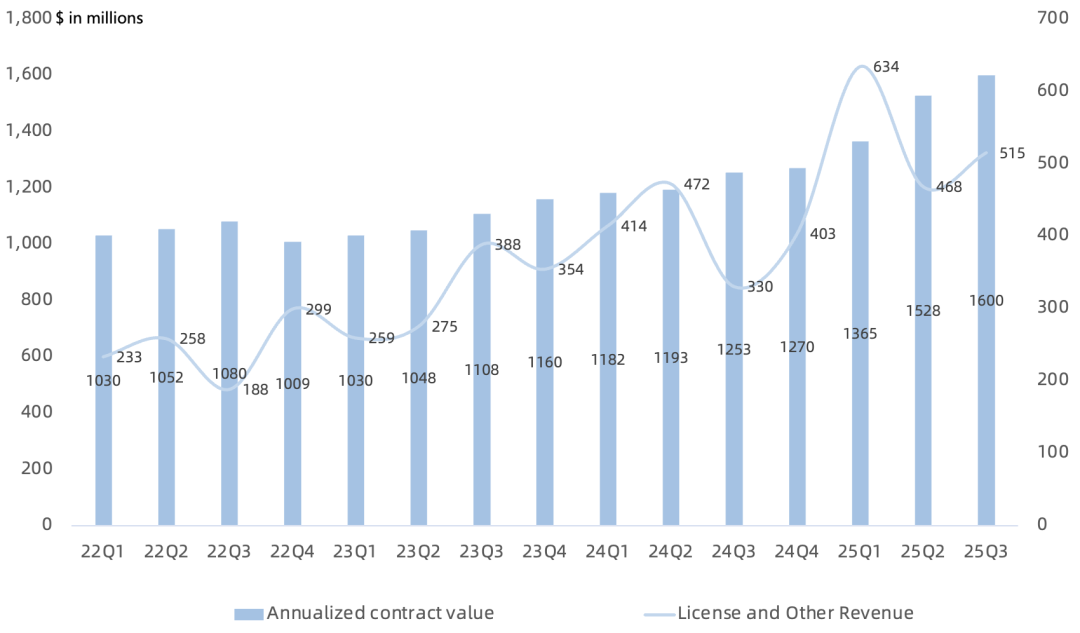

License&Other营收5.2亿美元,同比增长56%;

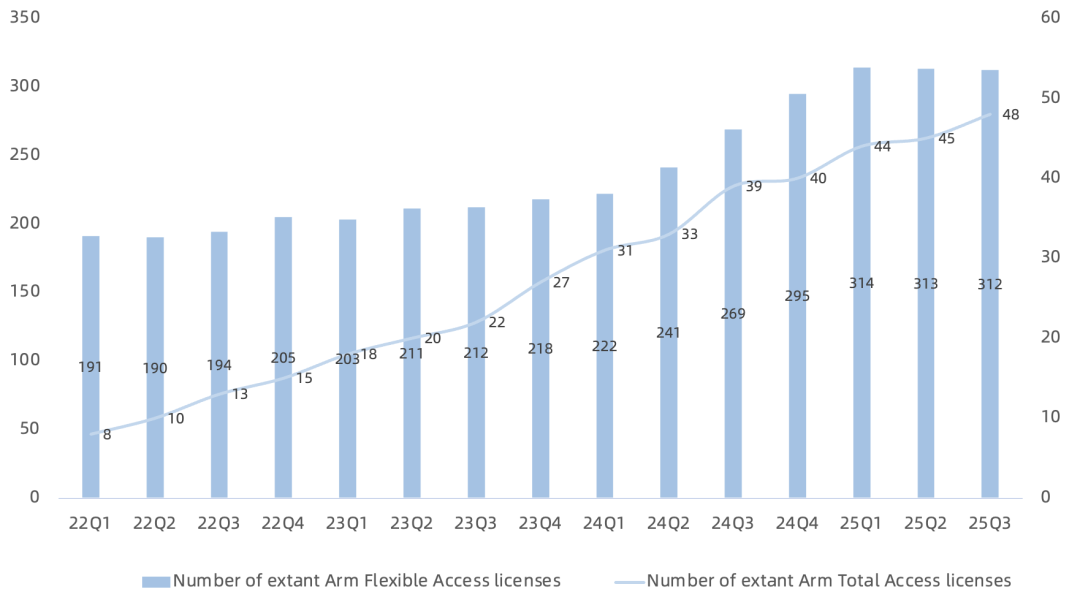

本季度签下4个Arm Total Access (ATA) 合约,目前累计48个合约( ATA年费每年会涨价7% , 三年一续 ); Arm Flexible Access (AFA) 目前已有312个客户, 环比再流失1个 。

本季度License营收受益于拿下3个第二代CSS licenses 、 分别在智能手机、平板和数据中心领域, 目前CSS licenses总数达到19份 ,遍布11家公司;全球排名前四的安卓手机供应商现在都在出货搭载CSS的设备;本季度推出了最先进的移动计算平台Lumex CSS,来自oppo和vivo等合作伙伴的旗舰设备预计将在今年晚些时候开始爬坡; 本季度最大的license交易实际上来自中国 ;

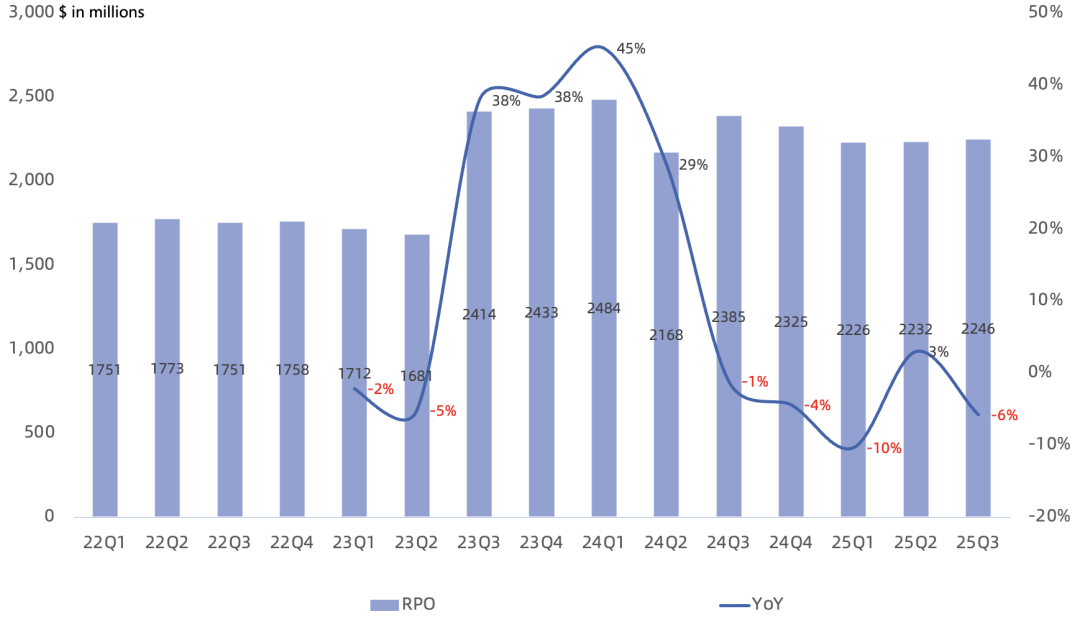

ACV 16亿美元 , 同比增长28% , 环比增长5% ; RPO 22.5亿美元 , 同比下滑6% ,持续疲软 ,其中29%会在未来12个月内确认收入,16%会在未来13-24个月内确认收入。

Royalty营收6.2亿美元,同比增长21% ;

本季度Royalty收入受数据中心 、 手机 、 汽车和 IoT 等所有主要市场增长的推动,最大的增长贡献是手机 (得益于更高的单芯片Royalty费率) 和数据中心 (继续看到来自超大规模云服务商定制芯片的市场份额增长) ; 数据中心Neoverse Royalty收入同比增长超过一倍 ,汽车和物联网业务均继续同比增长;FY25 Cloud and networking占Royalty收入比例为 10% ,当分析师预计FY26会提升到 15%-20% 时,管理层表示认同,年底会更新该数字;

Arm Neoverse CPU平台现已部署了超过10亿个CPU,包括NVIDIA Grace、AWS Graviton、Google Axion和Microsoft Cobalt,预计2025年hyperscaler接近 50% 新增服务器CPU芯片都是Arm架构;

第一代CSS Royalty费用是Arm V9的两倍,第二代更高, 过去Arm V8的Royalty费率大约是芯片ASP的2.5%到3% , 而Arm V9大约是5% , 第一代CSS达到大约10% , 第二代CSS将超过10% ;

Arm FY26Q2财报电话会议要点:

预计下季度营收12.25亿美元 , 同比增长25% ; NonGAAP净利润4.38亿, 同比增长5% ;

预计Q3 Royalty收入同比增长略高于20% ,License营收同比增长25%-30% ;

本季度Arm中国营收占比大概为 22% ,Royalty业务在中国增长强劲,但增长更多来自License业务;在今年剩余时间里有非常强劲的License业务pipeline;

软银占本季度关联交易大概1.78亿美元,包含license以及设计服务,设计服务这部分利润率较低;

收购DreamBig Semiconductor,IP集中在以太网领域和RDMA控制器方面,这些对于scale-up和scale-out比较重要;

本季度宣布与Meta的战略合作伙伴关系,旨在通过一个一致的计算平台,在从AI可穿戴设备到AI数据中心的每一个计算层面上提升AI效率;

Arm增长核心公式

本季度由于数据中心 Royalty收入的翻倍增长以及全年营收占比大幅提升的乐观指引,令市场更加信服Arm也能搭上AI快车,使原本就高高在上的估值更加“变本加厉”,预期第二代CSS License后期会加速Royalty业务增长,不过Arm营收和利润的季度波动性较大值得注意。