Arm FY26Q3财季对应实际时间2025年10/11/12月。

Arm FY26Q3财报要点:

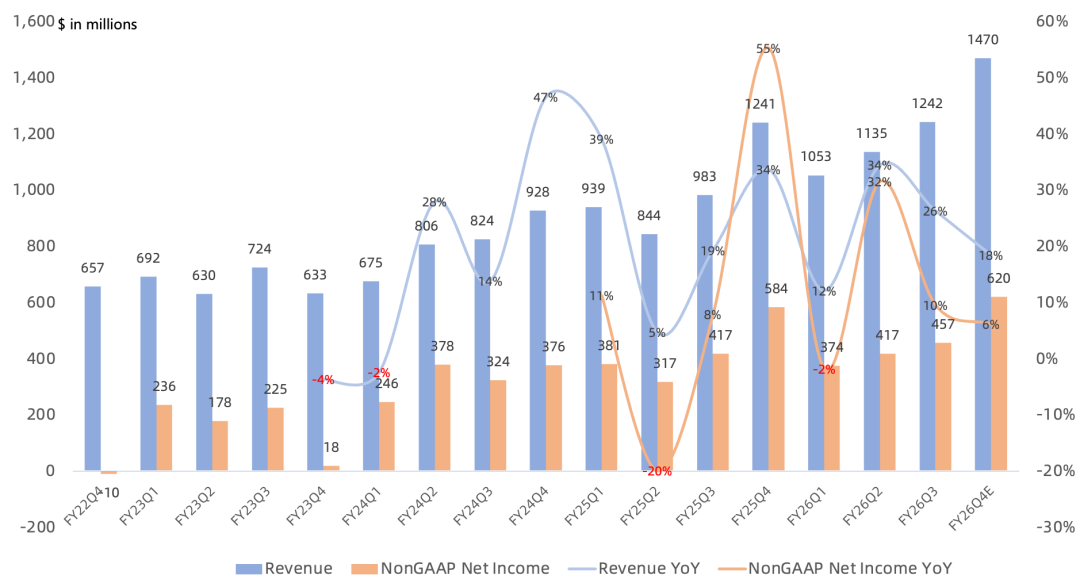

营收 12.4亿美元 ,同比增长26% ,略高于市场一致预期的12.3亿美元,此前指引是12.3亿美元 ;

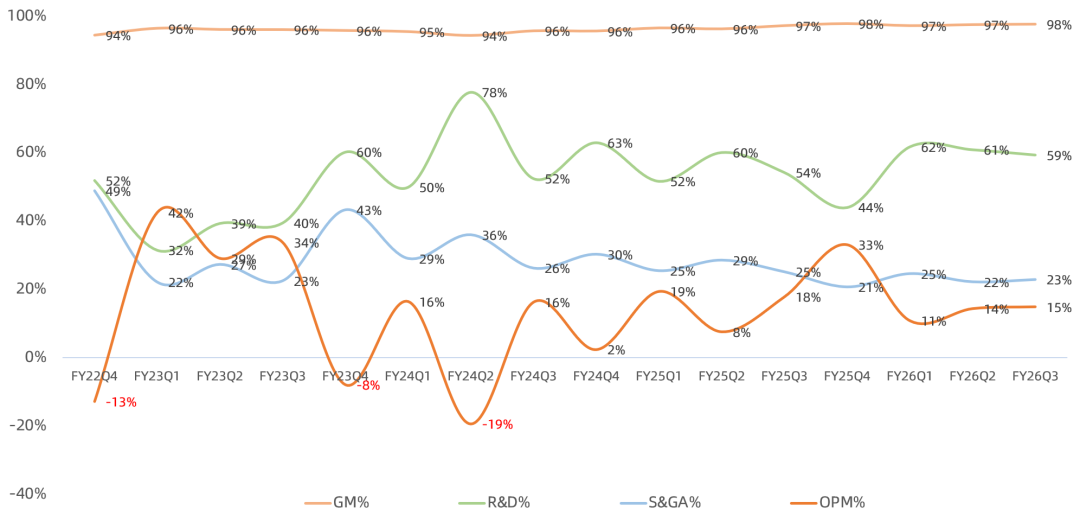

GAAP毛利率 97.4% ,同比提升0.4个百分点,略低于市场一致预期的97.7%,仍领跑全球大部分公司;

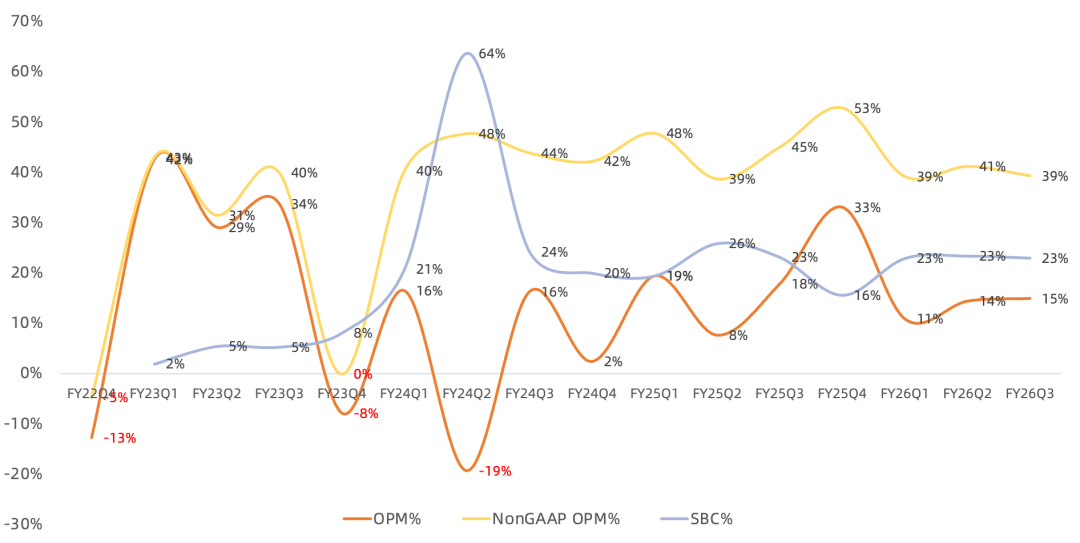

GAAP经营利润 1.85亿美元 ,同比增长6% ,低于市场一致预期的2.46亿美元;GAAP经营利润率 15% ,同比下滑3个百分点;

NonGAAP经营利润 4.88亿美元 ,同比增长10% ,与市场一致预期持平; NonGAAP经营利润率 39% ,同比下滑6个百分点;

GAAP净利润 2.23亿美元 ,同比下滑12% ,低于市场一致预期的2.32亿美元; GAAP净利润率 18% ,同比下滑8个百分点;

NonGAAP净利润 4.57亿美元 ,同比增长10% ,高于市场一致预期的4.38亿美元; NonGAAP净利润率 37% ,同比下滑5个百分点;

纵使Arm拥有接近100%的毛利率,但GAAP经营利润却很低,甚至之前经常亏损,主要原因还是研发费用高企 , 本季度占营收59% ,绝对值同比增长38%,远高于营收增速。销售及管理费用占营收23%,比较稳定。 因此研发费用率能否下行直接决定了其经营利润率能否上行 。

分业务:

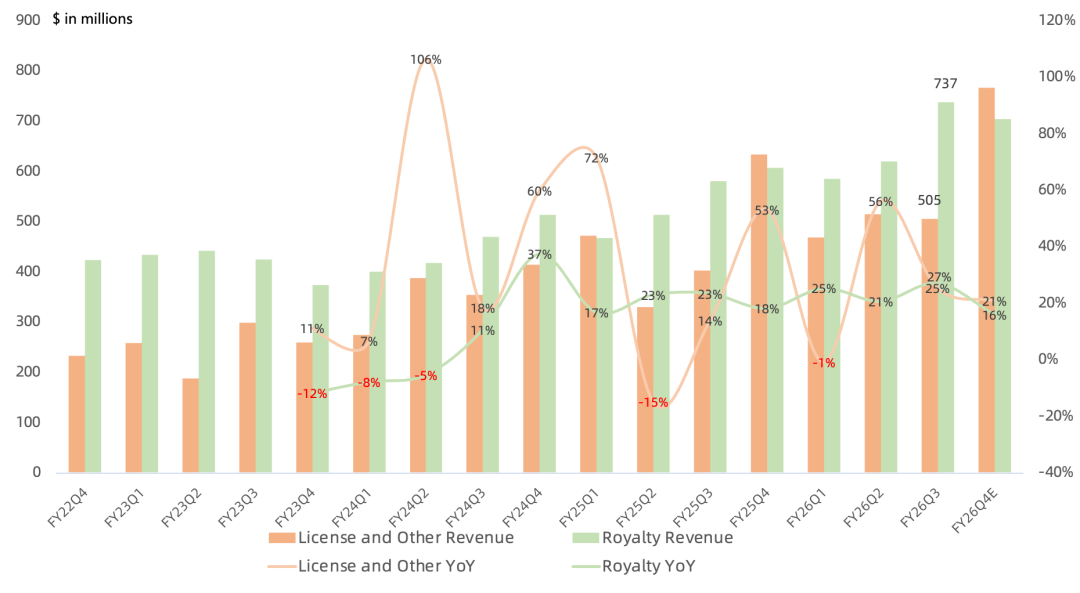

License&Other营收5.05亿美元,同比增长25%;

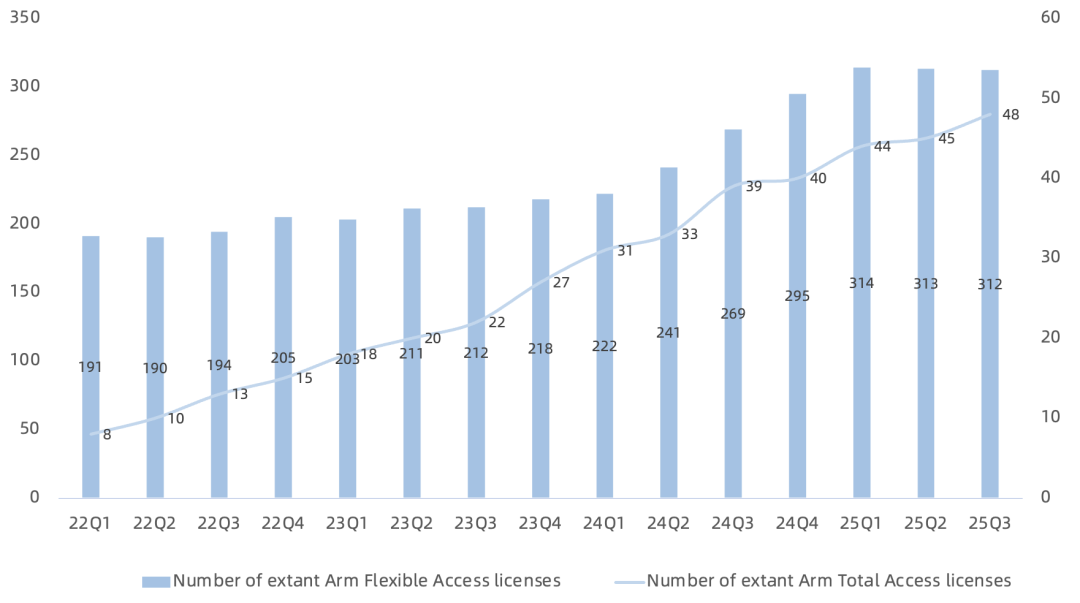

本季度签下2个Arm Total Access (ATA) 合约,目前累计50个合约( ATA年费每年会涨价7% , 三年一续 ); Arm Flexible Access (AFA) 目前已有318个客户, 环比增加6个 。

本季度License营收受益于拿下2个手机客户的第二代CSS licenses , 目前CSS licenses总数达到21份 ,遍布12家公司;全球排名前四的安卓手机供应商现在都在出货搭载CSS的设备;

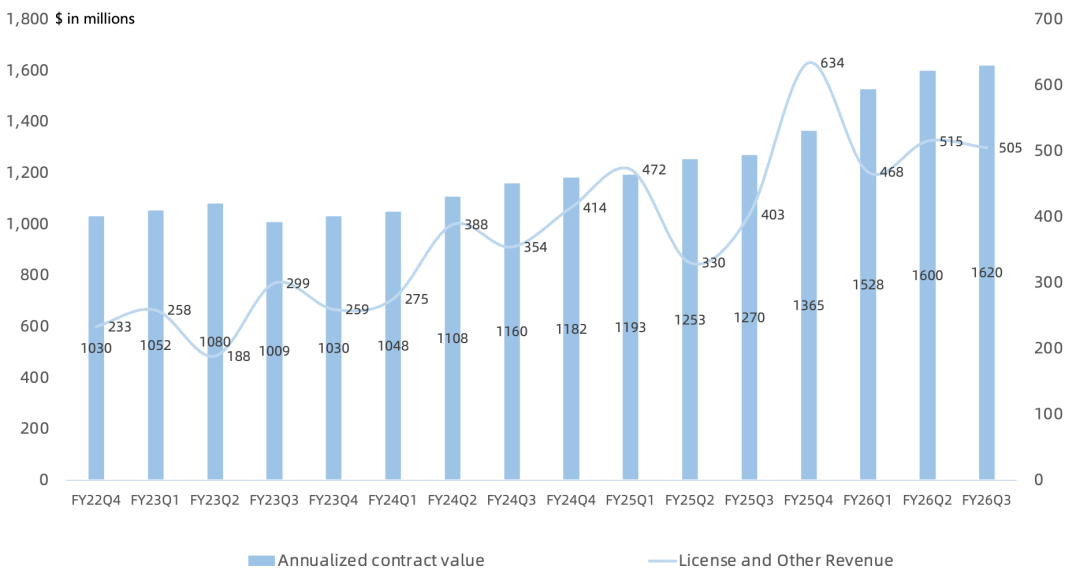

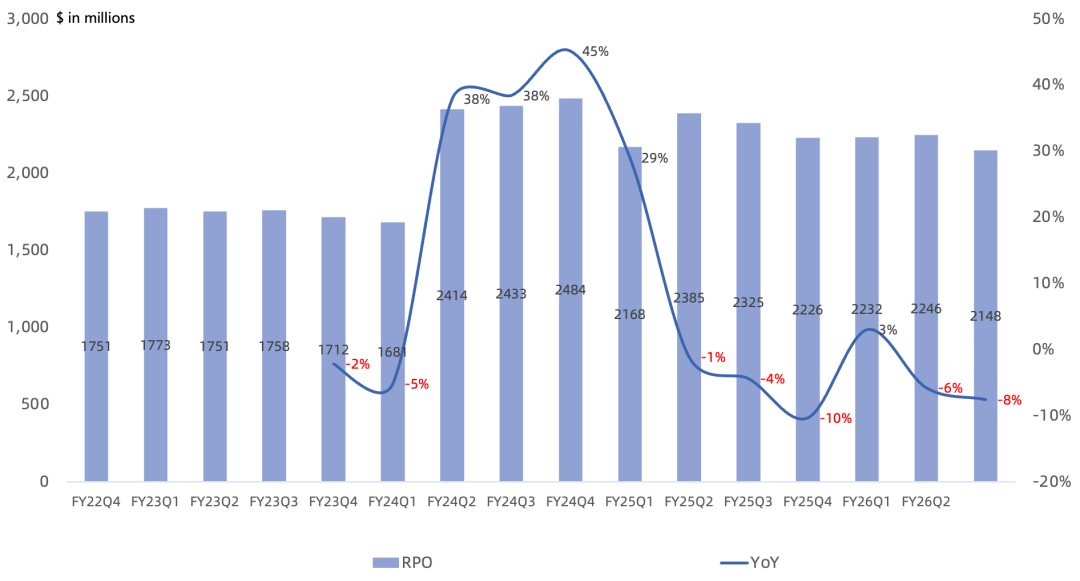

ACV 16.2亿美元 , 同比增长28% ; RPO 21.5亿美元 , 同比下滑8% ,连续2个季度下滑 。

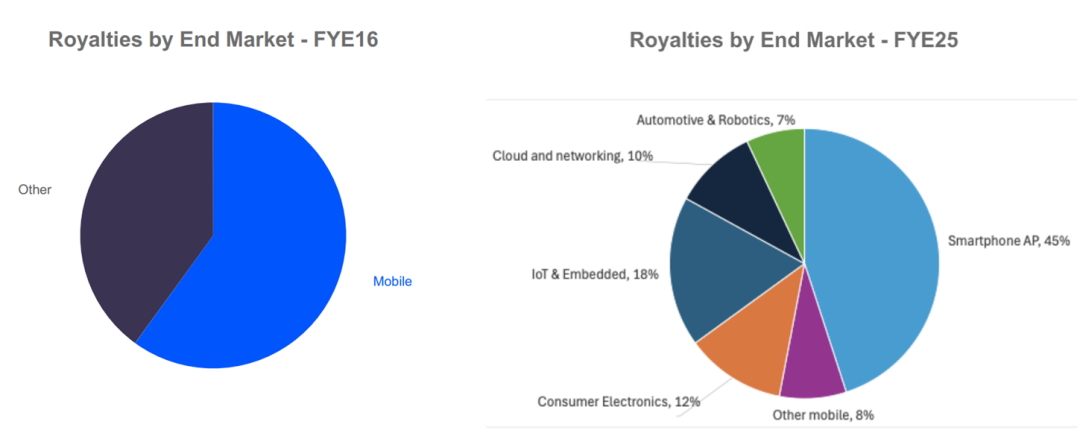

Royalty营收7.37亿美元,同比增长26% ;

本季度Royalty收入受数据中心 、 手机增长的推动,最大的增长贡献是数据中心 (继续看到来自超大规模云服务商定制芯片的市场份额增长) 和手机 (得益于更高的单芯片Royalty费率) ; 数据中心Neoverse Royalty营收连续多个季度同比翻倍增长 , 目前占Royalty营收十几个百分点, 接近20% ; 管理层预计在2-3年后数据中心营收规模将超过手机业务成为Arm最大业务 ; 汽车同比两位数增长;手机 Royalty营收增长继续跑赢手机整体市场出货增长, 主要靠CSS高Royalty rate带动;

管理层表示Agentic AI刺激服务器CPU需求旺盛,而且更关注CPU能耗比,这正是Arm优势所在;亚马逊AWS发布第五代192核的Graviton Arm CPU,英伟达发布88核Vera Arm CPU,微软发布132核Cobalt 200 Arm CPU,谷歌发布第二代Axion Arm CPU。同时受益于新AI数据中心建设带动的网络芯片部署增加,特别是DPU与SmartNIC,在这些领域Arm具有很高的市场份额。

第一代CSS Royalty费用是Arm V9的两倍,第二代更高, 过去Arm V8的Royalty费率大约是芯片ASP的2.5%到3% , 而Arm V9大约是5% , 第一代CSS达到大约10% , 第二代CSS将超过10% ; FY26 CSS营收占Royalty十几个百分点 ,未来几年有可能上升到50%以上;

Arm FY26Q3财报电话会议要点:

预计下季度营收14.7亿美元 , 同比增长18% ; NonGAAP净利润6.2亿, 同比增长6% ;

预计Q4 Royalty收入同比增长低两位数 ,License营收同比增长高两位数 ;管理层表示 Q3原本以为Royalty增长20%,实际增长27%,Q4也看到部分延续,那这种强势是否会延续到明年,目前认为还很难说, 主要因为内存甚至晶圆产能短缺 ;

管理层表示 FY27营收同比增长20% 比较合理;

本季度Arm中国、软银在内的关联方营收3.38亿美元,同比增长 19% ,占比大概为 27% ;其中软银占本季度关联交易大概2亿美元,包含license以及设计服务,设计服务这部分利润率较低;

管理层表示假设2026年手机出货量减少20% ,会导致Arm手机Royalty收入受影响约 4%-6% ,对公司整体影响带来约 1%-2% 的负面影响; 每一代手机周期都会交付全新的CSS ,每次交付新CSS的Royalty rate通常都会同比提高,所以只要当手机的v9在向CSS迁移,每年都会按更高的Royalty rate定价,实现年复一年的Royalty收入提升;

关于CSS定价对客户BOM的影响较小;

软银不打算卖出Arm股票;

Arm增长核心公式

此前由于数据中心 Royalty收入的翻倍增长以及营收占比持续提升,令市场开始信服Arm也能搭上AI快车。

Arm长期确定性仍存在,短期虽然数据中心持续翻倍增长,但占比更高的手机业务增速承压,叠加持续高涨的研发投入,进一步压制利润的增长。管理层对FY27的指引与过去一年我们测算的一致,FY27 NonGAAP净利润仍大概在20多亿美元的体量。当数据中心营收真正反超手机时,Arm才算真正转型成功。