存储巨头美光拉开半导体一季报帷幕。美光本季度按财年时间是FY26Q2,按实际时间对应2025年12月-2026年1/2月。

美光FY26Q2财报:

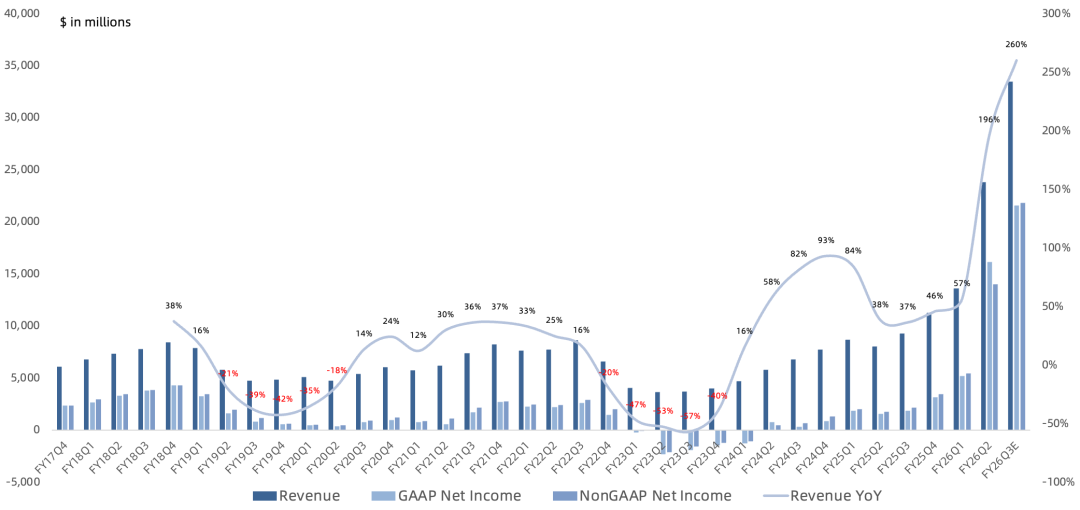

营收 238.6 亿美元,同比增长 196% ,环比增长 75% ,远超市场一致预期的191.4亿美元 ;预计FY26Q3营收 355 亿美元,同比增长 260% ,环比增长40% ;

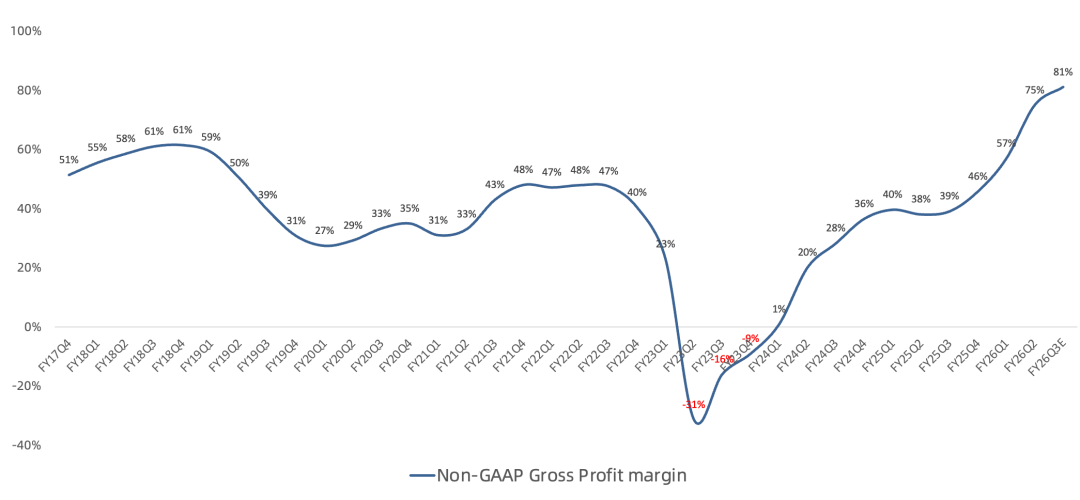

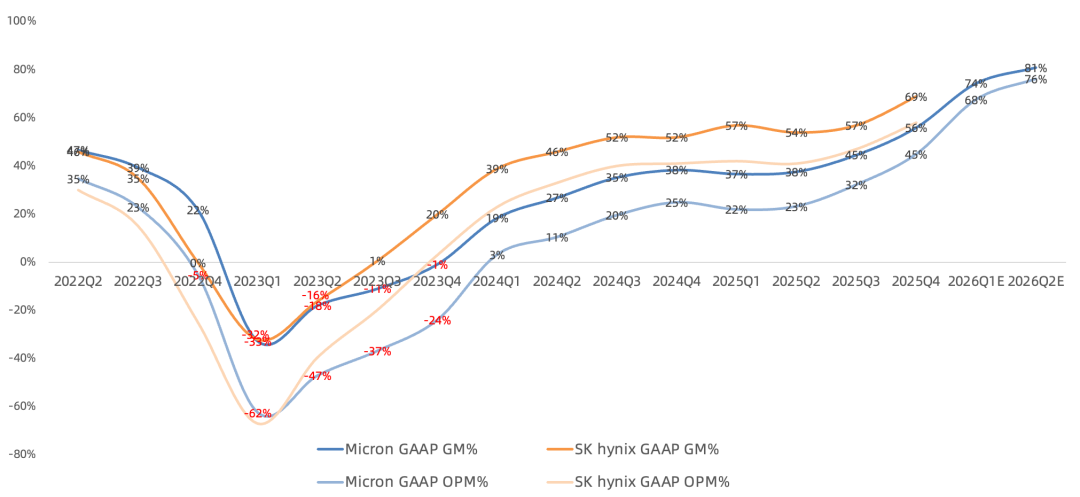

GAAP毛利率 74.4% ,同比提升37.6个百分点,环比提升18.4个百分点; 预计FY26Q3毛利率 81% ,环比提升6.6个百分点 ;

GAAP净利润 161.6 亿美元,同比增长 921% ,环比增长 208% ,远超市场一致预期的98.2亿美元;NonGAAP净利润 140.2 亿美元,同比增长 686% ,环比增长 156% ,远超市场一致预期的97.9亿美元;预计FY26Q3 GAAP净利润 216 亿美元,同比增长1045%,环比增长 34% ,NonGAAP净利润 219 亿美元,同比增长903%,环比增长 56% ;

本季度回购3.5亿美元,计划季度分红提高30%;

分业务:

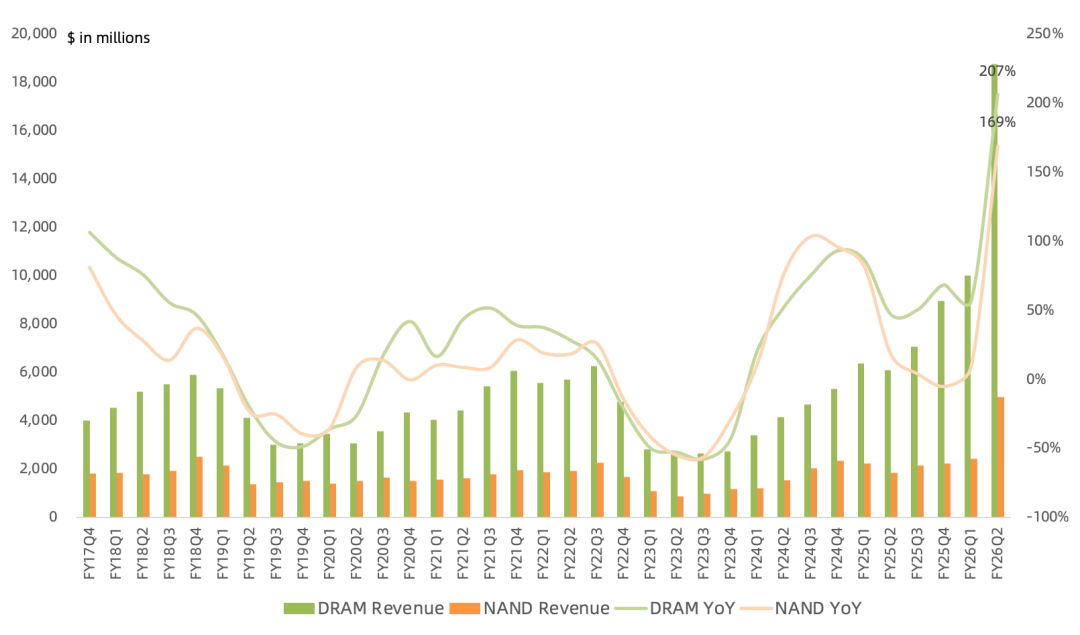

DRAM营收187.7亿美元 ,同比增长 207% , 连续10个季度增长 ,环比增长 87% ,营收占比 79% ; DRAM bit 出货量环比中个位数增长 , ASP环比增长mid-60%s ;

NAND营收50亿美元 ,同比增长169%, 连续2个季度增长 ,环比增长 104% ,营收占比 21% ; NAND bit出货量环比低个位数增长 , ASP环比增长high-70%s ;

可见无论是DRAM还是NAND, 并不是靠出货量增长 , 主要靠涨价 。

分市场:

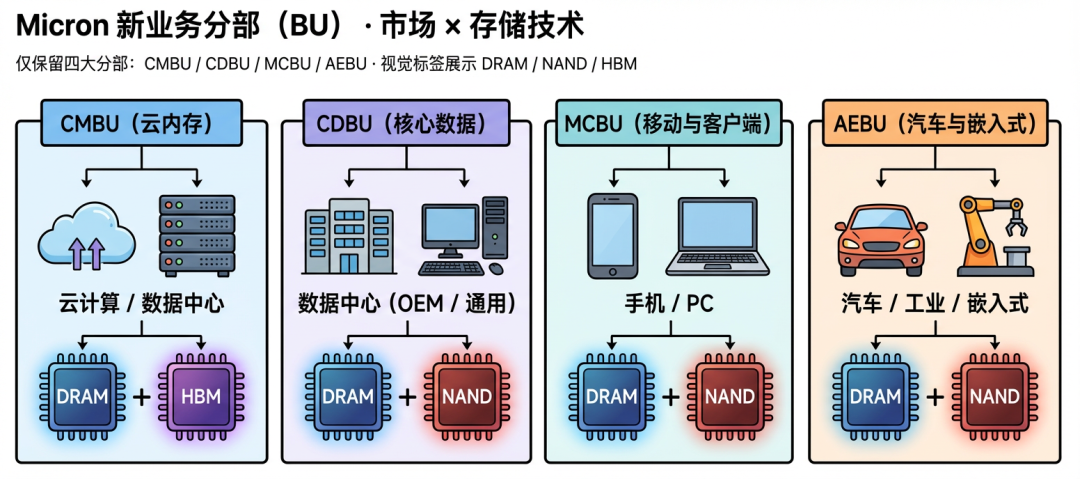

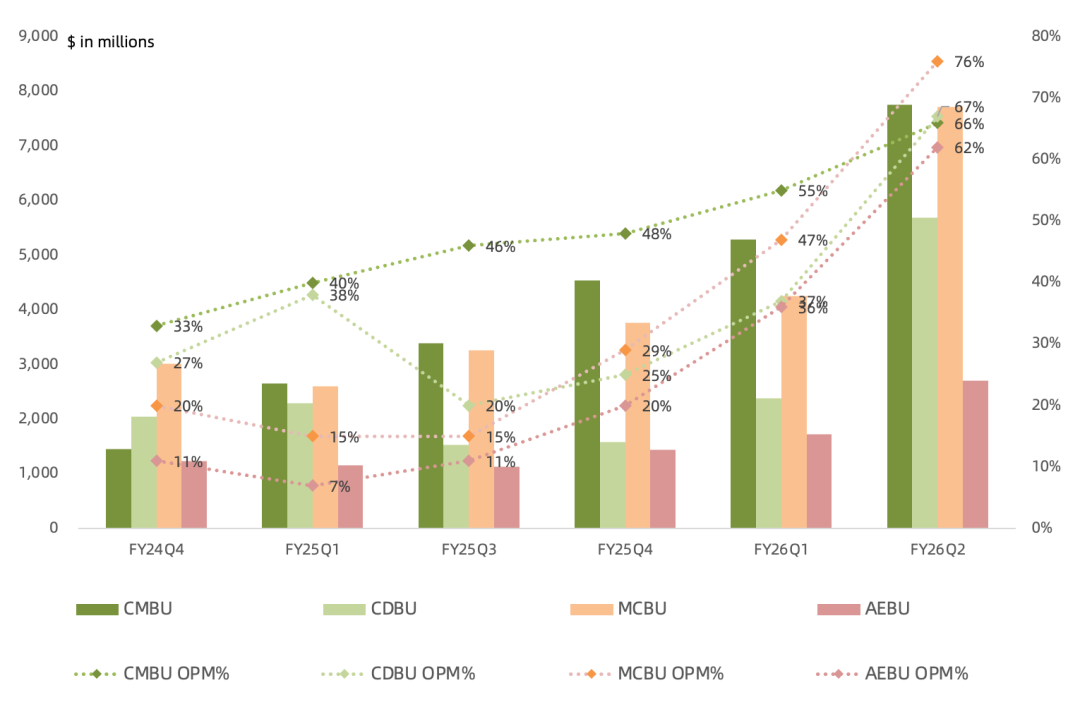

以云计算客户DRAM、整体数据中心HBM 为代表的 CMBU 业务营收77.5亿美元,同比增长163%,环比增长 47% ,经营利润率 66% ,环比提升 11 个百分点。

以 OEM客户数据中心DRAM 、整体数据中心NAND 为代表的 CDBU 业务营收56.9亿美元,同比增长211%,环比增长 139% ,经营利润率 67% ,环比提升 30 个百分点。

以手机/PC DRAM、NAND 为代表的 MCBU 业务营收77.1亿美元,同比增长245%,环比增长 81% ,经营利润率 76% ,环比提升 29 个百分点, 首次反超数据中心业务利润率 。

以汽车/工业/消费DRAM、NAND 为代表的 AEBU 业务营收27.1亿美元,同比增长162%,环比增长 57% ,经营利润率 62% ,环比提升 26 个百分点。

这里值得注意的是, 非数据中心敞口 (手机、PC、工业、汽车) 营收合计占比 44% , 经营利润占比高达46% ,这部分是纯靠涨价拉动,而非需求,属于周期拐点最先被冲击的业务。

传统服务器需求强劲,受换代和Agentic AI需求带动;AI服务器持续强劲,相关DRAM/NAND仍供不应求; 预计2026年服务器出货同比增长low-teens% (较2025年增速下滑) ,AI服务器、传统服务器皆增长;服务器DRAM容量持续提升;行业首个256GB LP SOCAMM2开始送样,基于1-gamma工艺; 英伟达Groq 3 LPX机柜最高搭载12TB DDR5 ; 本季度数据中心NAND营收环比翻倍 ,预计NAND需求在可见的未来供不应求;

管理层表示 2026年HBM营收将由HBM3E和HBM4共同构成 (不变) ; HBM4 36GB 12H开始在本季度量产出货,专为Vera Rubin设计,预计良率爬坡速度比上代HBM3E更快;HBM4 48GB 16H开始送样;HBM4E预计在2027年量产,采用1-gamma DRAM工艺,定制化HBM4E产品提供了产业差异化选择,与客户联合研发; 目前非HBM的利润率高于HBM利润率 ;

预计2026年PC、手机出货同比低两位数下滑 ;本季度接近80%旗舰手机搭载12GB以上DRAM;PC LPCAMM2在一家主要OEM完成验证;

本季度汽车、工业营收合计超20亿美元 ;目前一般汽车的ADAS能力不到L2级别,大约包含16GB的DRAM,而L4级自动驾驶车辆需要超过300GB;

会议纪要重点:

预计2026年美光 DRAM bit出货同比增长low-20%s (上调) , NAND bit出货同比增长20% (不变) ;

预计DRAM、NAND 供不应求持续至 2026年以后 (不变) ; 预计2026年NAND产能增长主要靠G9 QLC节点,将在新加坡新建NAND Fab, 预计2028年下半年量产 ;DRAM产能增长主要靠扩产:力积电的Fab提前完成交割,FY26末将扩建洁净室, 预计FY28 (2027年) 开始大量出货 ;爱达荷ID1预计 2027年年中DRAM量产 ,ID2已经动工;纽约州Fab提前开始动工;日本Fab扩建洁净室进展顺利;印度封测厂开始量产;新加坡HBM先进封装厂预计在 2027年大量释放HBM产能 ; 可以看到 2027年将迎来众多DRAM/HBM产能释放 。

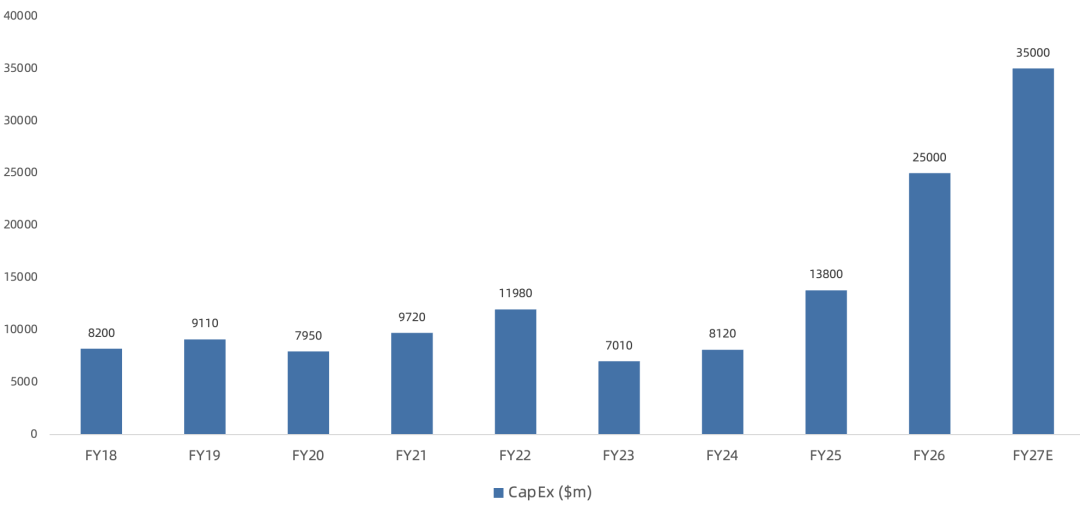

上调FY26 capex指引至 250亿美元 (上季度是200亿美元) ,capex增量主要是洁净室;预计FY27 capex超 350亿美元 , 大部分与HBM及其他DRAM相关 ,设备支出也将大幅增长; 由于对洁净室产能的需求, 预计 FY26和FY27建设支出增速将超过设备支出增速 ; 在DRAM 1-delta节点将加大对EUV的使用;

签署第一份5年战略合作合同SCA;在中期只能满足客户50%到三分之二的需求;联想到上一轮周期顶部,美光管理层还拿自己LTA占比70%+来说平滑周期,结果...

本季度DIO 123天,环比仅下降3天,其中DRAM DIO低于120天; 更高的价格、更低的成本和有利的产品组合都将对下季度毛利率的扩张做出贡献 ;不会提供FQ4的毛利率指引;

总的来说,美光这份财报再次大超预期,在上季度财报提到“ 2026年将真正迎来美股AI半导体业绩爆发期 , 今年的还只是开胃菜 。”现在确实是见识到了存储前所未有超级周期的威力。

之前曾提到,鉴于目前美光估值逻辑已经从周期股切换到成长股,市场需要更多关于HBM市场TAM上调的积极信号,管理层这次终于给了TAM提前两年突破1000亿美元大关的指引。长期看,美光的核心增长支柱还是HBM、高密度D5/LP5、数据中心SSD三大业务,但短期看,非HBM业务的利润率已经在涨价潮的提振下,大幅跑赢了HBM业务。

管理层给出超预期的capex以及新建产能进展的超预期,开始令市场担忧拐点的问题。 市场包括存储厂自己也都深知周期终究是周期,拐点终究会到来,去纠结PE估值已经没有意义。目前DRAM、NAND产能集中释放的节点主要在2027年下半年,但就怕市场开始提前博弈。