存储巨头美光拉开半导体三季报帷幕。美光本季度按财年时间是FY25Q4,按实际时间对应2025年6/7/8月。

美光FY25Q4财报:

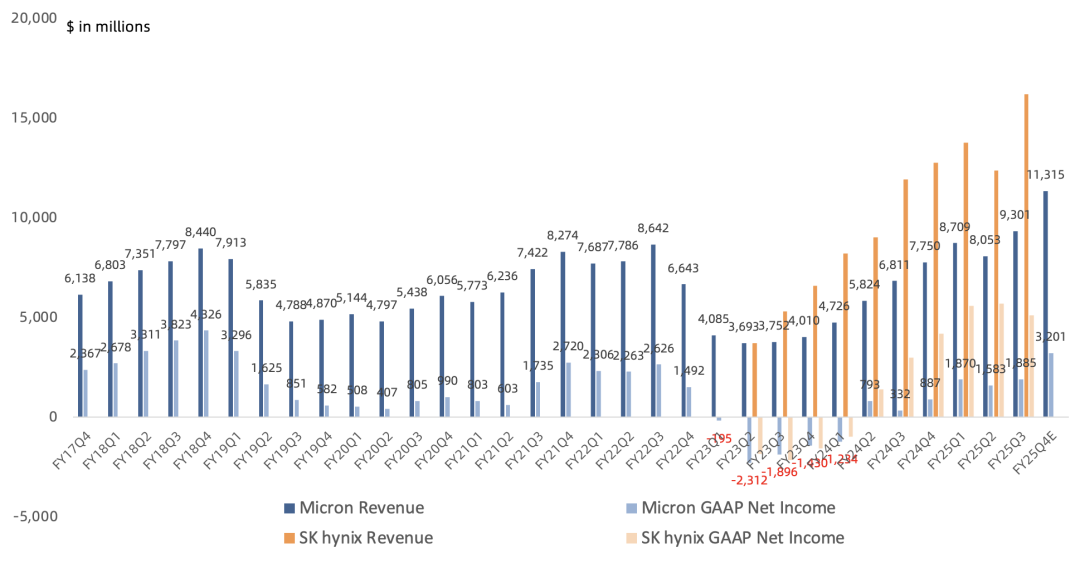

营收 113.2 亿美元,同比增长 46% ,环比增长 22% ,再创历史新高 ;预计FY26Q1营收 125 亿美元,同比增长 44% ,环比增长 11% ,继续环比增长;

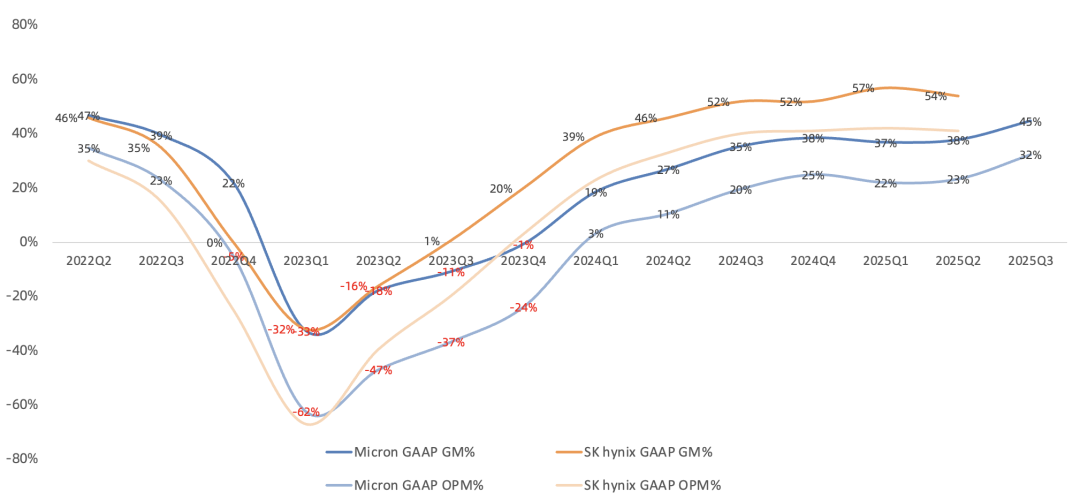

GAAP毛利率 44.7% ,环比增长7个百分点; 预计FY26Q1毛利率50.5%,环比增长5.8个百分点 (GAAP毛利率巅峰是FY18Q4的 61% ) ;

GAAP经营利润 36.5 亿美元,环比增长 68% ,经营利润率 32% (GAAP经营利润巅峰是FY18Q4的 4 3 亿美元) ;

经营现金流 46.1 亿美元,环比增长 17% ( 经营现金流巅峰是FY18Q4的 52 亿美元) ; 自由现金流连续6个季度为正 ;

GAAP净利润 32 亿美元,环比增长 70% ,NonGAAP净利润 34.7 亿美元,环比增长 59% ;预计FY26Q1 GAAP净利润 40.2 亿美元,NonGAAP净利润 43.1 亿美元 (GAAP净利润巅峰FY18Q4的 43.3 亿美元) ;

整个FY25财年未回购;

分业务:

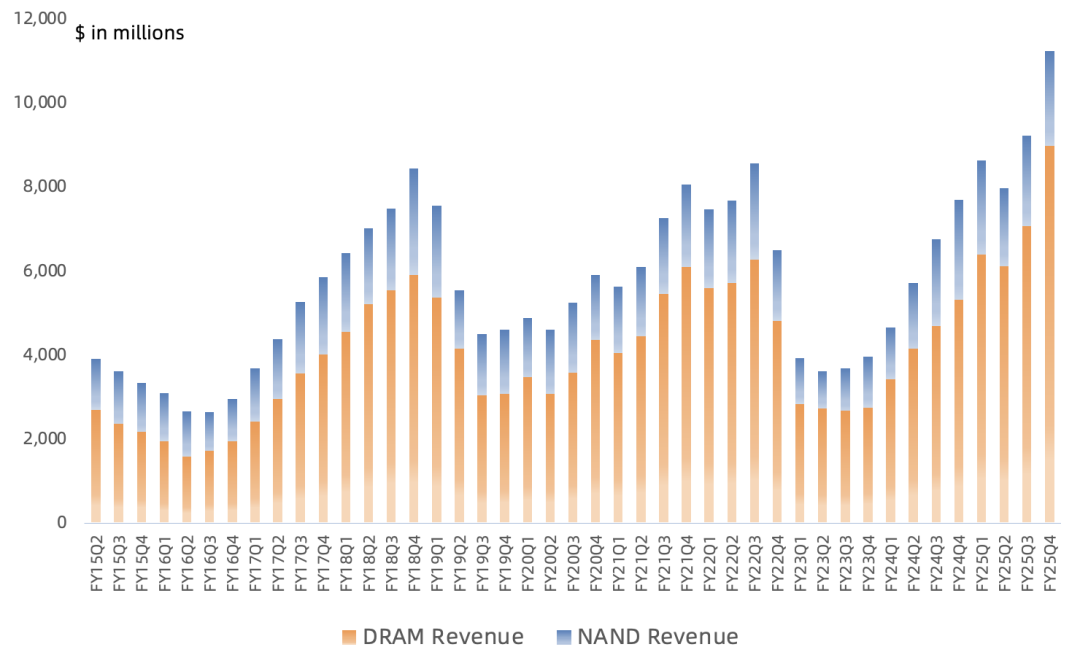

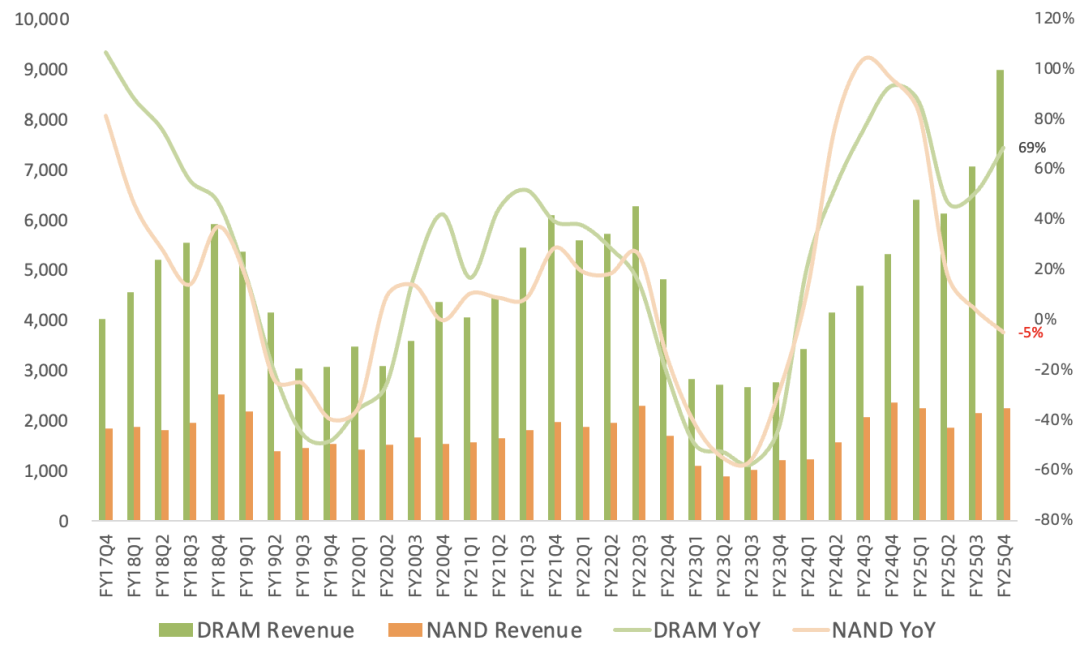

DRAM营收90亿美元 ,同比增长69%, 连续8个季度增长 ,环比增长27%,营收占比79%; DRAM bit出货量环比增长low-teens%,ASP环比增长低两位数;

NAND营收23亿美元 ,意外同比下滑5%, 结束连续7个季度增长 ,营收占比降至历史低位20%; NAND bit出货量环比下滑中个位数,ASP环比增长高个位数; 这一结果仿佛与近期NAND涨价潮的火爆有所背离 ,对此管理层解释为NAND行业将会改善,但从时间维度来看, DRAM业务的改善肯定会更早 ,就供应紧张程度而言, NAND市场正在改善并趋于紧张 , 但DRAM市场目前已经就很紧张 ,并且未来会变得更加紧张,当然也与美光自身NAND产品结构有关。

分市场:

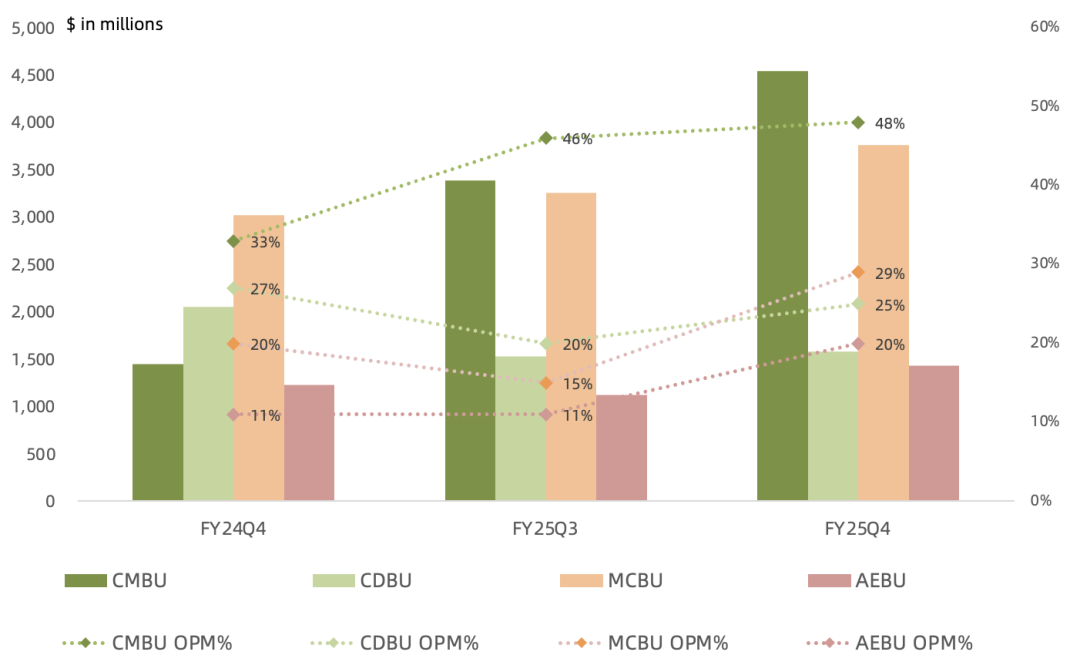

以云计算客户DRAM、整体数据中心HBM 为代表的 CMBU 业务营收45.4亿美元,同比增长214%,环比增长34%,营收占比40%,毛利率59%,环比提升1.2个百分点。

以 OEM客户数据中心DRAM 、整体数据中心NAND 为代表的 CDBU 业务营收15.8亿美元,同比下滑23%,环比增长3%,营收占比14%,毛利率41%,环比提升4个百分点。

以手机/PC DRAM、NAND 为代表的 MCBU 业务营收37.6亿美元,同比增长25%,环比增长16%,营收占比33%,毛利率36%,环比提升0.12个百分点。

以汽车/工业/消费DRAM、NAND 为代表的 AEBU 业务营收14.4亿美元,同比增长17%,环比增长27%,营收占比13%,毛利率31%,环比提升5.4个百分点。

预计2025年服务器出货同比增长10% (上调) , AI训练+推理需求仍在广泛扩散, 传统服务器也开始回暖; 公司主要数据中心产品包括 HBM 、 高密度D5/LP5 以及数据中心SSD 这三大类; FY25数据中心营收占比56% ,毛利率52% , FY25 数据中心高密度D5和LP产品合计营收已超100亿美元 , 数据中心LPDRAM单季度营收环比增长50% ,美光仍然是英伟达数据中心LPDRAM的独供; 数据中心SSD营收和市场份额再创新高, 数据中心HDD供应短缺利好SSD需求提升 ,公司推出行业首个G9数据中心NAND, 服务器SSD平均容量正在从60TB提升到120TB,并且未来会积极使用大量的245TB;

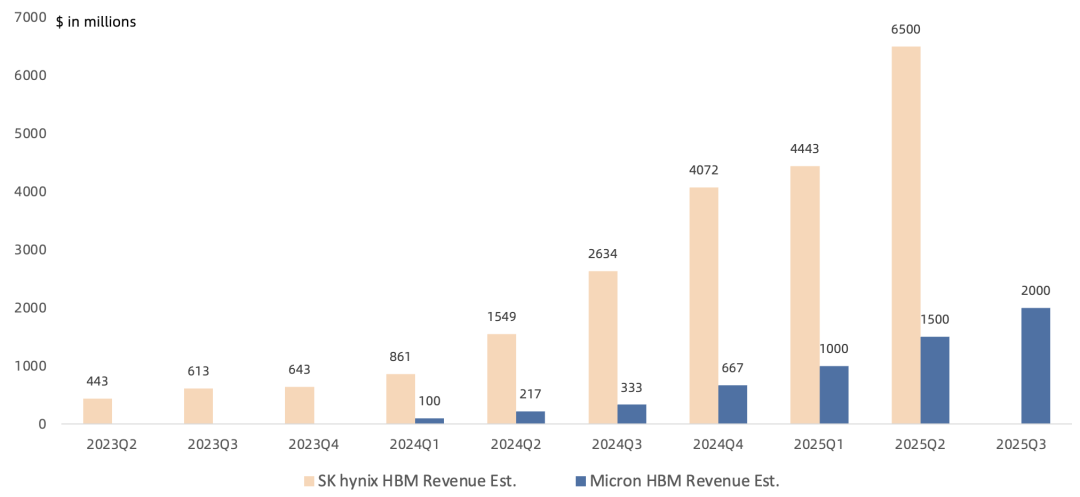

本季度 HBM 营收近20亿美元 , run rate营收近80亿美元 , 对比之下 SK海力士Q2 HBM营收约65亿美元 ;

产品层面, 2026年HBM3E大部分供给已锁定 , 但 HBM4仍未完成谈判 ,将在未来几个月锁定;HBM4(逻辑Die自研)已向客户送样,带宽>2.8TB/s、速率>11Gbps(辟谣速率不满足英伟达标准的新闻), 首批将于2026Q2出货 ,2026H2爬坡。 2027年量产的HBM4E逻辑Die宣布与台积电合作,可做定制化,定制版毛利率高于标准品; 预计下季度公司HBM市场份额将会与公司DRAM市场份额相匹配 (20%+) , 2026年HBM市场份额更高 ;

预计2025年PC出货同比增长中个位数 (上调) ; 美光首个1-gamma D5量产出货;本季度美光客户端SSD营收再创新高;

预计2025年智能手机出货同比增长低个位数 (不变) ;手机DRAM用量持续提升,本季度1/3旗舰手机搭载12GB以上DRAM;本季度基于1-beta工艺的LP5X 16GB、24GB产品完成客户验证; 未来退出手机NAND业务 ,停止研发UFS5, 专注ROI更高的手机DRAM业务 ; 手机客户在DRAM方面的选择远少于在NAND方面的选择;

本季度汽车和工业需求复苏超预期 ;公司D4/LP4产品供给持续受限,6月份宣布的弗吉尼亚Fab扩产计划支撑客户D4/LP4需求 ;

会议纪要重点:

预计2025年DRAM bit需求增长 high-teens% (上调) ,NAND bit需求增长 low to mid- teens% (上调) ; 2025年DRAM/NAND bit供给增速低于行业nonHBM与NAND的平均水平; 中期DRAM/NAND bit需求增长CAGR mid-teens% (不变) ;

预计2026年DRAM、NAND持续供不应求 ;

NAND制程转换会使FY25 NAND产能比FY24低10%;随着HBM的硅片需求和晶圆转换比持续提升 ( HBM3E较D5消耗3倍wafer , HBM4将消耗更多 ,HBM4E将消耗超4倍wafer) ;

预计FY26Q1 capex 45亿美元,年化近180亿美元, 大部分与HBM以及其他DRAM相关 ;

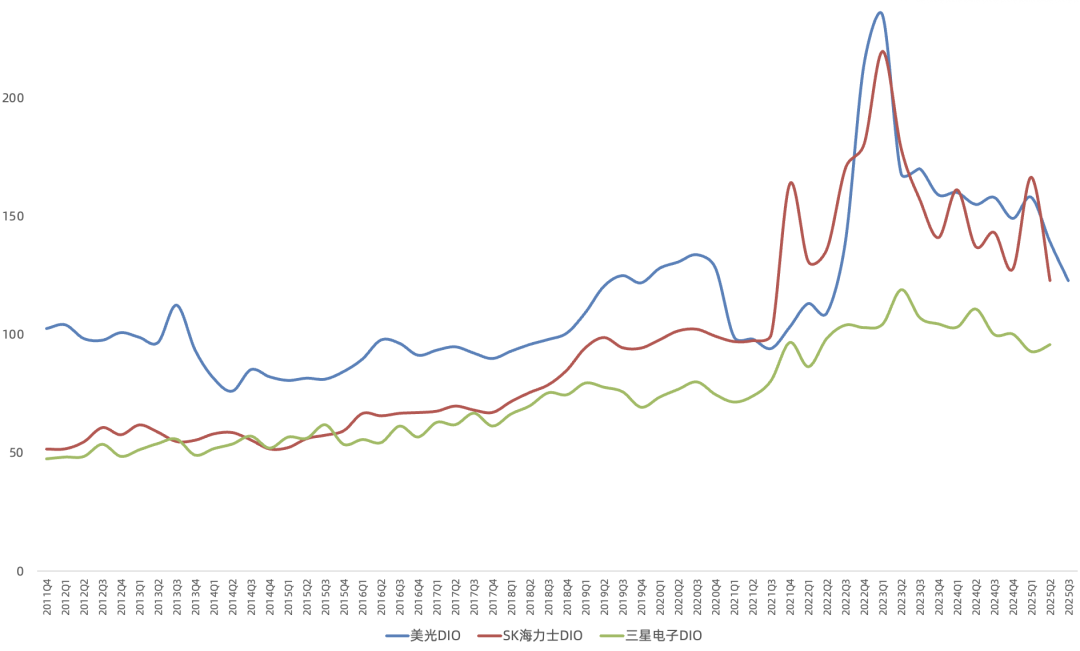

预计毛利率持续上行 ,FQ1、FQ2毛利率可持续环比增长; DRAM库存天数低于120天目标且将维持紧张 , NAND库存也在下降 ;客户下单提前期延长、可见度提升;

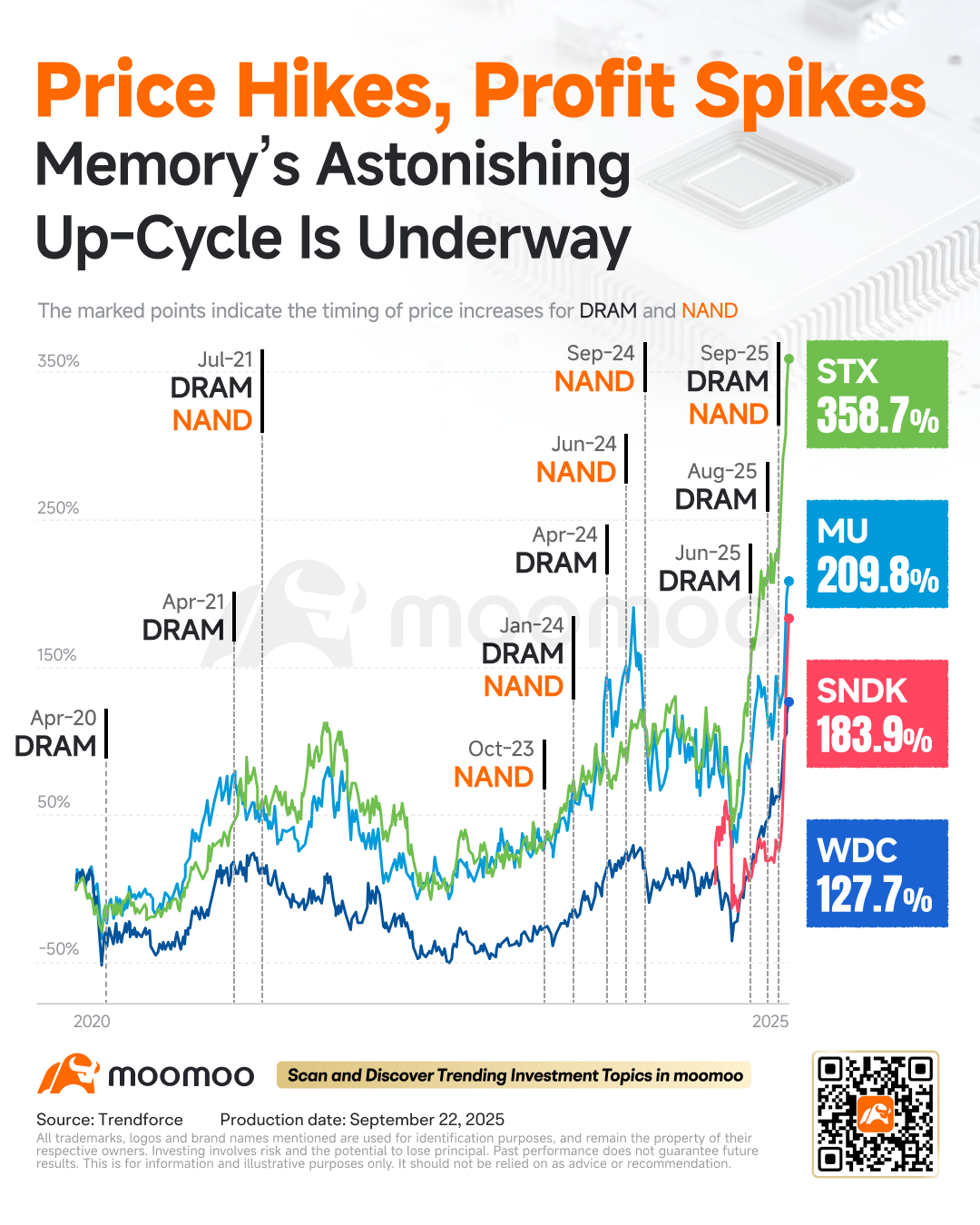

总的来说,美光这份财报还行,但财报前彭博一致预期竟然比官方业绩指引都低实属离谱。两个季度前,大家还在担忧数据中心SSD短期过剩,结果最近结构性产能短缺持续涨价迎来反转。由于DRAM需求旺盛,叠加HBM占用较大DRAM产能,非HBM DRAM也开启涨价潮,管理层表示甚至部分产品利润率超过了HBM。

但鉴于目前美光估值逻辑已经从周期股切换到成长股,市场需要更多关于HBM市场TAM上调的积极信号,管理层这次仍未给到。而且HBM4产能仍未如预期中提前售罄,市场预计需求方的议价能力将比HBM3时候更强。长期来看, 美光的核心增长支柱还是HBM、高密度D5/LP5、数据中心SSD三大业务 。

目前美光PB 3.4x,已经远远突破历史PB 1.8x估值区间,而全球HBM一哥SK海力士目前PB 3x (25Q2,25Q3可能会更低) ,HBM掉队的三星电子目前PB 1.3x (25Q2, 25Q3可能会更低 ) 。