存储巨头美光拉开半导体二季报帷幕。美光本季度按财年时间是FY24Q3,按实际时间对应2024年3/4/5月。

美光FY24Q3财报:

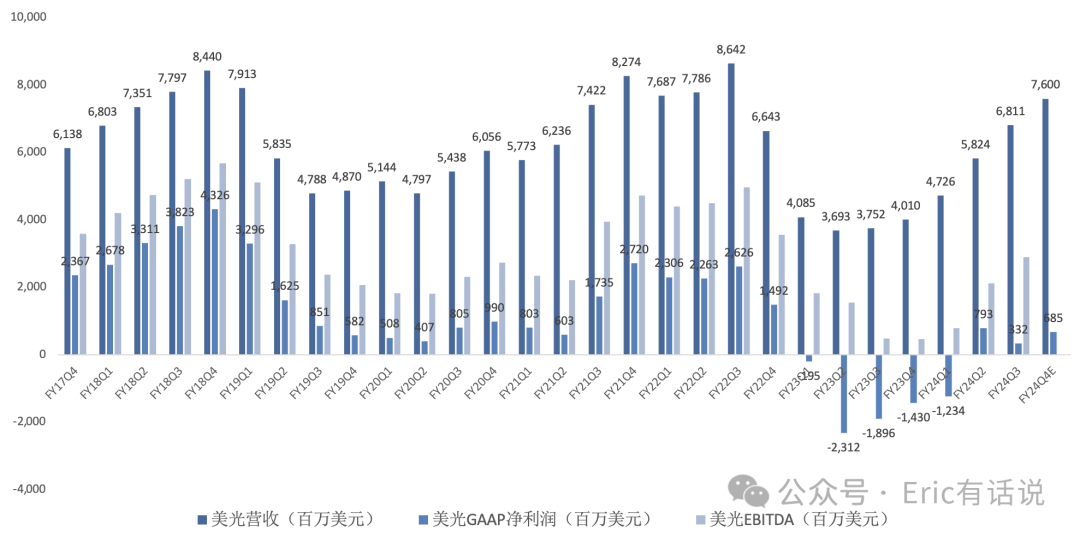

营收 68.11 亿美元,同比增长 82% ,环比增长 17% ; 营收连续3个季度同比增长;预计FY24Q4营收 76 亿美元,同比增长 90% ,环比增长 12% ; (营收巅峰是FY18Q4的 84 亿美元);

GAAP毛利率 26.9% ,环比提升8.4个百分点;(毛利率巅峰是FY18Q4的 61% );

经营现金流 24.82 亿美元,环比增长104%,经营利润率 11% ( 经营现金流巅峰是FY18Q4的 52 亿美元) ; 自由现金流连续6个季度为负后首次转正;

GAAP净利润 3.32 亿美元,连续2个季度转正,NonGAAP净利润 7.02 亿美元, 连续2个季度转正 ;预计FY24Q4 GAAP净利润 6.85 亿美元,NonGAAP净利润 12.1 3 亿美元; (净利润巅峰是FY18Q4的 43 亿美元)

分业务:

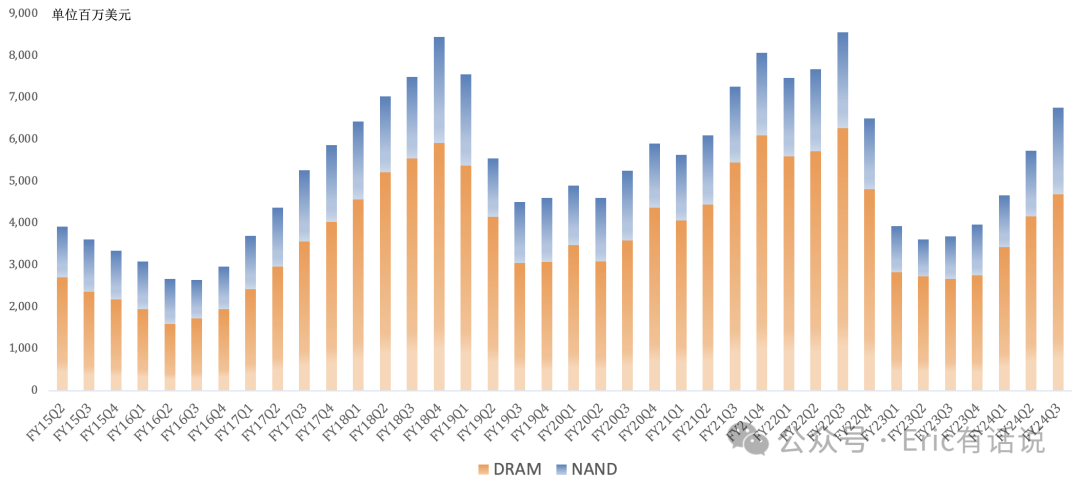

DRAM营收46.92亿美元 ,同比增长76%, 连续3个季度增长 ,营收占比69%;DRAM bit出货量环比下滑中个位数,ASP环比增长20%;

NAND营收20.65亿美元 ,同比增长104%, 连续3个季度增长 ,营收占比30%;NAND bit出货量环比增长高个位数,ASP环比增长20%;

大部分数据中心客户的库存已经正常化,需求持续增长;PC、手机客户因预期未来存储涨价开始补库存,AIPC、AI手机对存储需求增长较快,但因DRAM/NAND产能优先满足数据中心客户,导致供应受限;

预计下季度DRAM bit出货环比持平 , NAND bit出货小幅增长 , 尽管手机、PC短期需求放缓 , 但下半年ASP会持续上涨 ; bit出货预计年底会重新增长 ;未来数据中心仍是主要增长点,HBM、高密度DIMM为主,还有数据中心SSD;

分市场:

本季度数据中心营收环比增长50%+ ,其中数据中心SSD营收环比翻倍创新高 , 市场份额也创新高 ,hyperscale客户AI训练、推理需求旺盛,传统计算、存储客户需求回暖,而 DRAM数据中心营收同比也翻倍增长 ; 预计2024年服务器出货量同比增长mid-high single% (没变) ,AI服务器大幅增长,传统服务器小幅增长;

本季度HBM3E开始ramp , 贡献营收超1亿美元( SK海力士Q1 HBM营收约7亿美元) , 毛利率高于DRAM (DRAM毛利率高于公司平均水平) ; 预计FY24 HBM营收数亿美元 , FY25将达数十亿美元 ;预计2025年HBM bit市场份额将会与公司DRAM bit市场份额相匹配; 2024/2025年HBM产能已售罄 ;12-high HBM3E产品已送样,预计2025年大规模ramp,出货比重也将大幅提升;公司对HBM4/HBM4E技术领先保持乐观;

高密度1-beta 128GB服务器D5模组产品完成验证, 预计FY24H2贡献数亿美元营收 ; 数据中心客户对1-beta LPDRAM产品很感兴趣;数据中心232层30TB SSD bit出货量增长三倍, 数据中心SSD毛利率高于NAND整体毛利率 ;

预计2024年PC出货同比增长low-single% (不变) ; 公司对win10 2025年到期/win12发布/AIPC带来的换机潮乐观;AIPC的DRAM规格较传统PC提升40%-80%;

本季度MBU产品经营利润率19% , 连续6个季度为负后首次转正 ; 预计2024年智能手机出货同比增长low-mid single% (不变) ;AI手机DRAM规格会较非AI手机提升50%-100%;

工业、零售消费者市场需求仍不稳定,公司表示长期乐观; 汽车营收创新高 ;

会议纪要重点:

预计2024年DRAM/NAND bit需求增长mid-teens% , 预计中期DRAM bit需求增长CAGR mid-teens% , NAND high-teens% ;预计2024年DRAM、NAND会供不应求;预计FY24公司DRAM/NAND wafer capacity较FY22峰值低两位数下滑;

预计除HBM外, DRAM后端成本FY24下滑high-single% , NAND后端成本下滑low-teens% ,主要因1-beta、232层先进工艺; CHIPS、Science Act政府补贴合计约61亿美元;

目前80%+ DRAM出货bits是1-alpha、1-beta工艺,90%+ NAND出货是176层、232层工艺; 1-gamma EUV DRAM、下一代NAND 2025年量产on track;

预计FY24 capex 80亿美元 (上调) ,WFE capex继续同比下滑; 预计FY25 capex占营收mid-30s% , 季度平均capex将高于30亿美元 ;预计爱达荷州、纽约州新Fab建设将占FY25 capex增量的一半以上,两个工厂将分别于FY27、FY28投运;未来capex主要以DRAM为主,包括HBM,而NAND占比较小,NAND技术迭代比较容易转换;

HBM3E较D5消耗3倍wafer,HBM4会消耗更多wafer,制约非HBM DRAM产能;

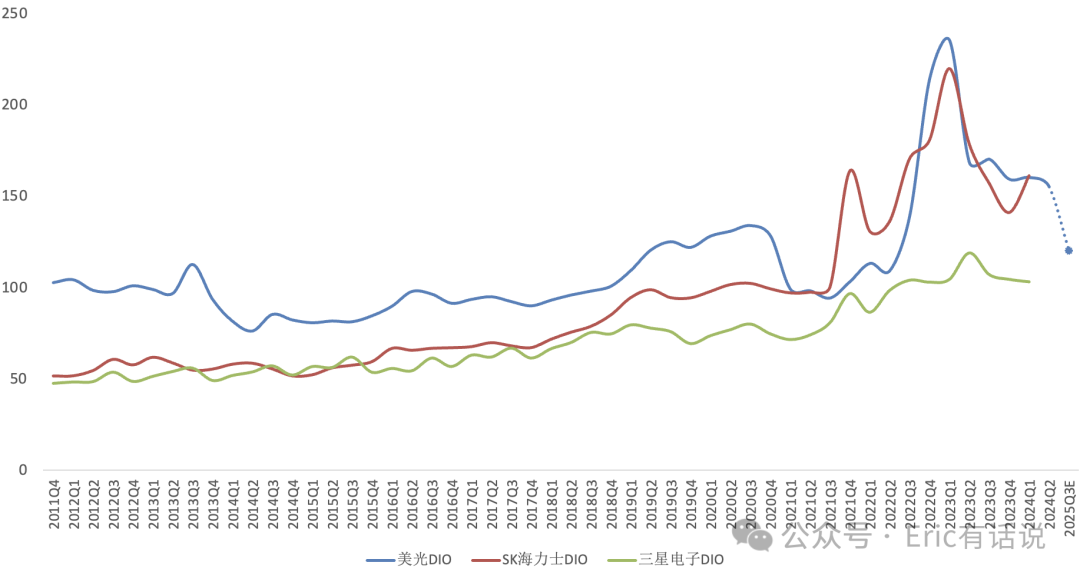

本季度DIO 155天,环比下滑5天,预计FY25剔除战略库存后会降到120天;

总的来说,美光这份财报符合预期,自身利润率持续修复,没有出现部分投资者所期待的业绩大爆发, 毕竟美光在现有HBM市场并不是Top级玩家 , 可以关注SK海力士Q2财报 。 后续 AI服务器中的HBM3E、 高密度 LP5仍是美光两大增长点。

在英伟达财报后,市场又开始幻想除英伟达以外的半导体公司业绩爆发,但事实是目前半导体市场仍未完全复苏,大家看得有点远。强如有卖方吹上天的博通ASIC定制业务加持,博通半导体营收同比增速仅6%而已,大幅跑输台积电营收增速。

市场现在给美光的估值已经远远不是周期股估值了。从公司整体业绩预期上看,美光 FY25 营收将创历史新高是没错, HBM敞口叠加存储复苏嘛。不过管理层给出FY25 HBM营收数十亿美元的指引,“数十亿美元”的范围有点大,还需要观察。

该怎么对美光估值见仁见智,只是别到最后把美光搞成当年思科了