存储巨头美光拉开半导体三季报帷幕。美光本季度按财年时间是FY24Q4,按实际时间对应2024年6/7/8月。等待10K文件等了太久。

美光FY24Q4财报:

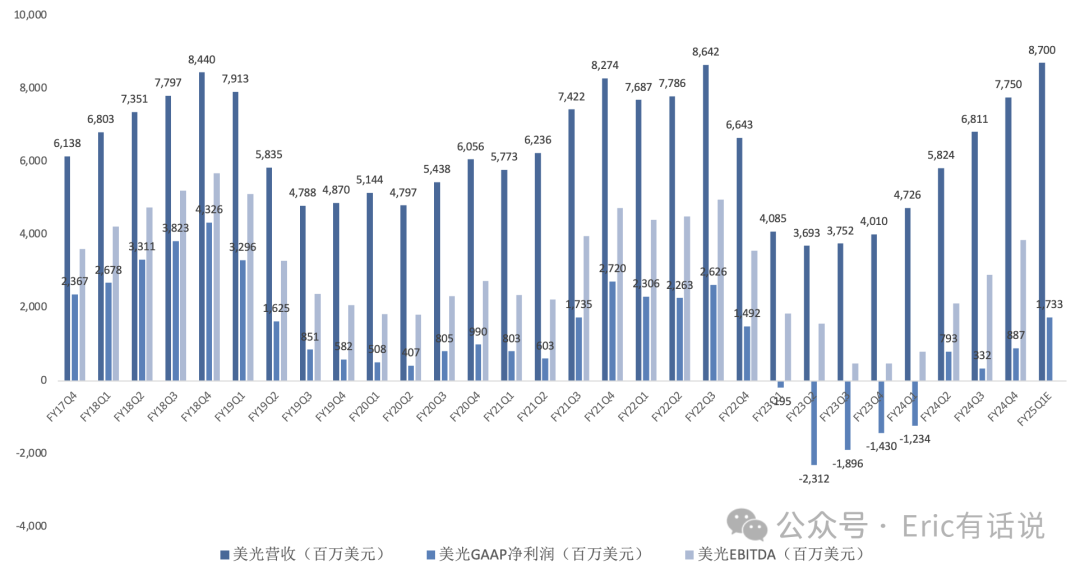

营收 77.5 亿美元,同比增长 93% ,环比增长 14% ; 营收连续4个季度同比增长;预计FY25Q1营收 87 亿美元,同比增长 84% ,环比增长 12% , 创历史新高 (此前营收巅峰是FY18Q4的 84 亿美元) ;

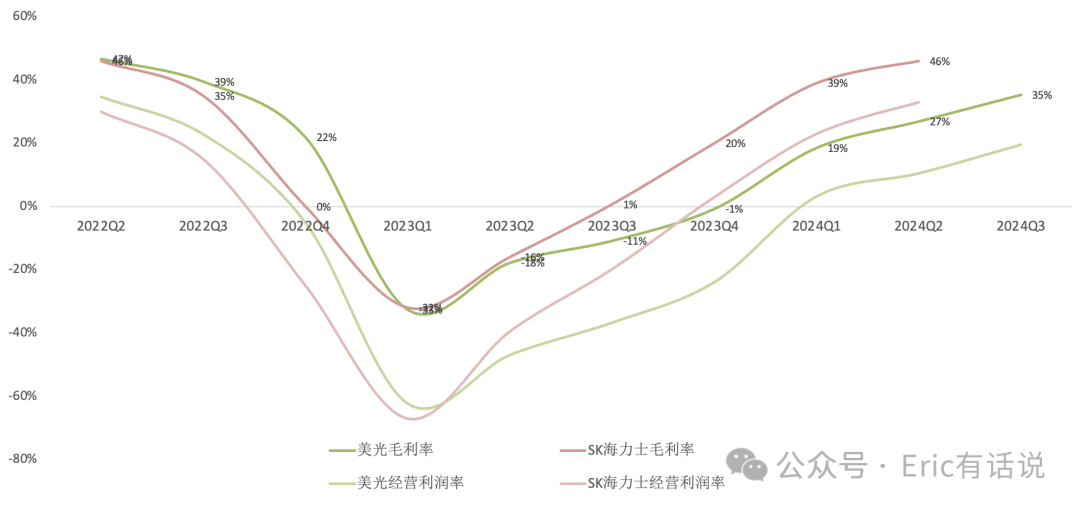

GAAP毛利率 35.3% ,环比提升8.4个百分点; 预计FY25Q1毛利率38.5%,环比提升3.2个百分点 (毛利率巅峰是FY18Q4的 61% ) ;

GAAP经营利润 15.22 亿美元,环比增长 112% ,经营利润率 20% (经营利润巅峰是FY18Q4的 4 3 亿美元) ;

经营现金流 34.05 亿美元,环比增长 37% ( 经营现金流巅峰是FY18Q4的 52 亿美元) ; 自由现金流连续2个季度为正 ;

GAAP净利润 8.87 亿美元,连续3个季度为正,NonGAAP净利润 13.42 亿美元,连续3个季度为正 ;预计FY25Q1 GAAP净利润 17.33 亿美元,NonGAAP净利润 19.58 亿美元 (净利润巅峰是FY18Q4的 43 亿美元) ;

本季度重启回购,回购3亿美元;

本财年美国营收占比 52% ,中国台湾 19% ,中国大陆 12% ,中国香港 4% ,日本 3% ,欧洲 3% ;

分业务:

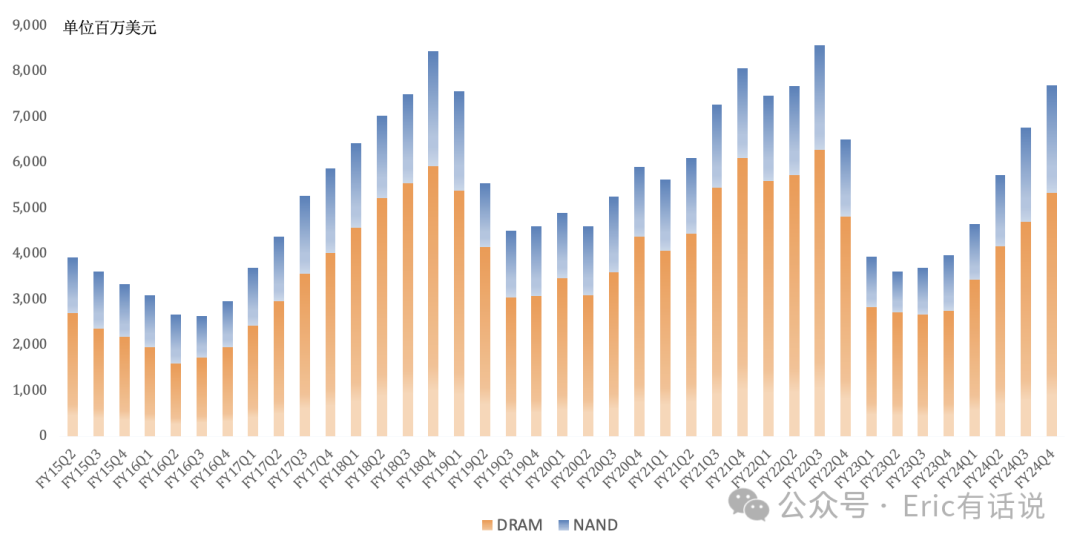

DRAM营收53.26亿美元 ,同比增长93%, 连续4个季度增长 ,营收占比69%;DRAM bit出货量环比持平,ASP环比增长mid-teens%;

NAND营收23.65亿美元 ,同比增长96%, 连续4个季度增长 ,营收占比31%;NAND bit出货量环比增长高个位数,ASP环比增长高个位数 ;

预计下季度DRAM bit出货环比增长 , NAND bit出货环比持平 , 未来数据中心仍是主要增长点,HBM、高密度DIMM、数据中心SSD;

分市场:

FY24 数据中心营收创新高 , 预计FY25数据中心营收在此基础上大幅增长 ,2025年数据中心需求持续强劲; 预计2024年服务器出货量同比增长mid-high single% (没变) ,AI服务器大幅增长,传统服务器小幅增长 low-single%, 预计2025年类似; 公司主要数据中心产品包括 HBM 、 高密度D5/LP5 以及数据中心SSD 这三大类, 预计FY25每大类产品贡献营收数十亿美元 ;

本季度HBM 贡献数亿美元营收 (上季度1亿美元, SK海力士Q2 HBM营收约12亿美元) , 毛利率高于DRAM (DRAM毛利率高于公司平均水平) ; 预计FY25 HBM营收将达数十亿美元 ; 预计HBM TAM从2023年接近 40亿美元增长至2025年超 250亿美元 ,HBM占DRAM出货从2023年 1.5% 增长至2025年 6% ;

12-high 36GB HBM3E产品预计2025年初开始ramp,后续出货比重也将大幅提升;预计2025年公司HBM市场份额将会与公司DRAM市场份额相匹配 (20%) ;2024/2025年HBM量/价都已锁定;HBM4将在2026年推出;

高密度1-beta 128GB服务器D5 DIMM产品渗透率提升; 本季度数据中心SSD营收超10亿美元创新高 ,数据中心SSD在AI以及传统计算与存储中的需求持续强劲,公司市占率持续提升;

预计2024年PC出货同比增长low-single% (不变) ; 随着PC在下半年季节性增长,预计到2025年春季PC库存将更健康,2025年全年PC出货继续增长,主要集中在下半年,伴随win10到期、win12发布、AIPC换机潮;

本季度MBU产品经营利润率27% , 连续2个季度转正 ; 预计2024年智能手机出货同比增长low-mid single% (不变), 2025年继续增长 ;本季度首批手机客户验证1-beta LP5x DRAM+第二代G8 NAND UFS4.0产品;

汽车业务年营收连续4年创新高 ,由于汽车行业调整库存, 预计FY25H2恢复增长 ;本季度首批汽车客户验证1-beta 16Gb LP5 DRAM产品; 工业、零售消费者市场这次直接不提;

会议纪要重点:

预计2024年DRAM bit需求增长 high-teens% (上调) ,NAND bit需求增长 mid-teens% (不变) ,2025年皆增长 mid-teens% ,预计2025年DRAM与NAND 供需情况都健康 ;

预计除HBM外, DRAM前道成本FY25下滑 mid-high single% , NAND前道成本下滑 low-to-mid teens% ;

1-beta DRAM、G8(232层)/G9 NAND大规模量产,FY25占比会持续提升;1-gamma EUV DRAM 2025年量产on track;

预计下季度capex 35亿美元,FY25 capex大幅增长, 占营收mid-30s% ,增长主要来自Fab绿地投资与HBM投资;爱达荷州新Fab正在建设,纽约州新Fab正寻求政府批准,两个工厂投产不早于FY25、FY26;印度封测厂正在建设,西安后端厂正在扩建,收购台湾LCD厂准备改造成DRAM产线;

HBM3E较D5消耗3倍wafer,HBM4会消耗更多wafer,制约非HBM DRAM产能;

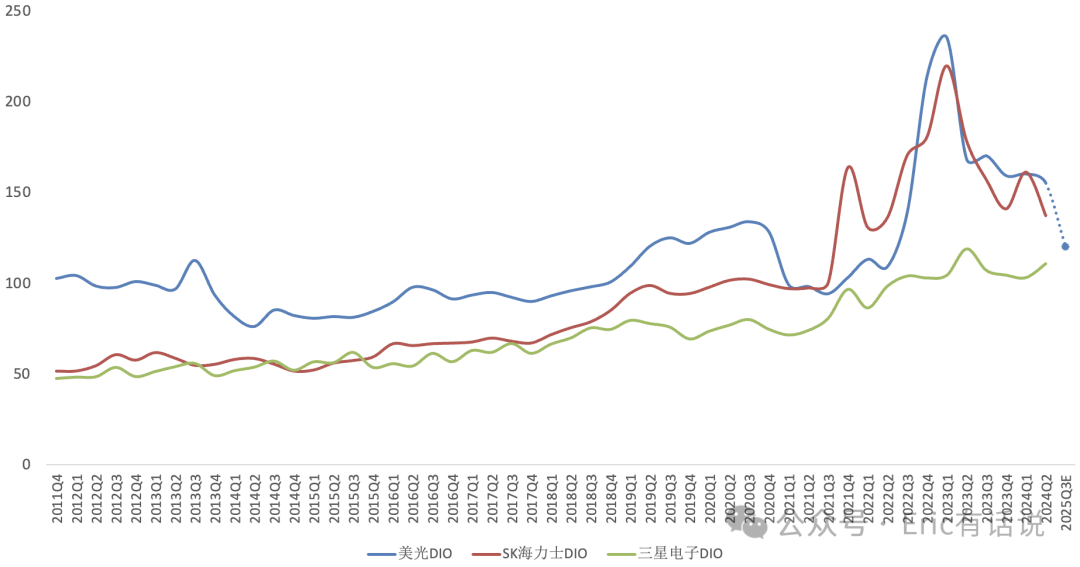

本季度DIO 158天,环比增长3天,预计FY25年底剔除战略库存后会降到120天;

预计FY25营收创新高 , 盈利水平显著提高 ;

总的来说,美光这份财报小超预期,主要因FY25指引乐观,自身利润率持续修复, 同时美光表示2025年DRAM与NAND供需情况健康 (大摩拿供过于求来唱衰SK海力士) 。

上季度财报曾提到FY25 HBM数十亿美元营收指引范围问题,本季度按美光给出250+亿美元TAM,结合20%市占率目标,差不多是50亿美元。 由于FY25 HBM出货量与价格已经锁定,影响美光FY25业绩的主要变量是PC与手机市场 (大摩也拿PC、手机市场需求疲软来唱衰SK海力士) 。

目前美光估值2.5倍PB,处于历史估值区间最上沿。