存储巨头美光拉开半导体二季报帷幕。美光本季度按财年时间是FY25Q3,按实际时间对应2025年3/4/5月。

美光FY25Q3财报:

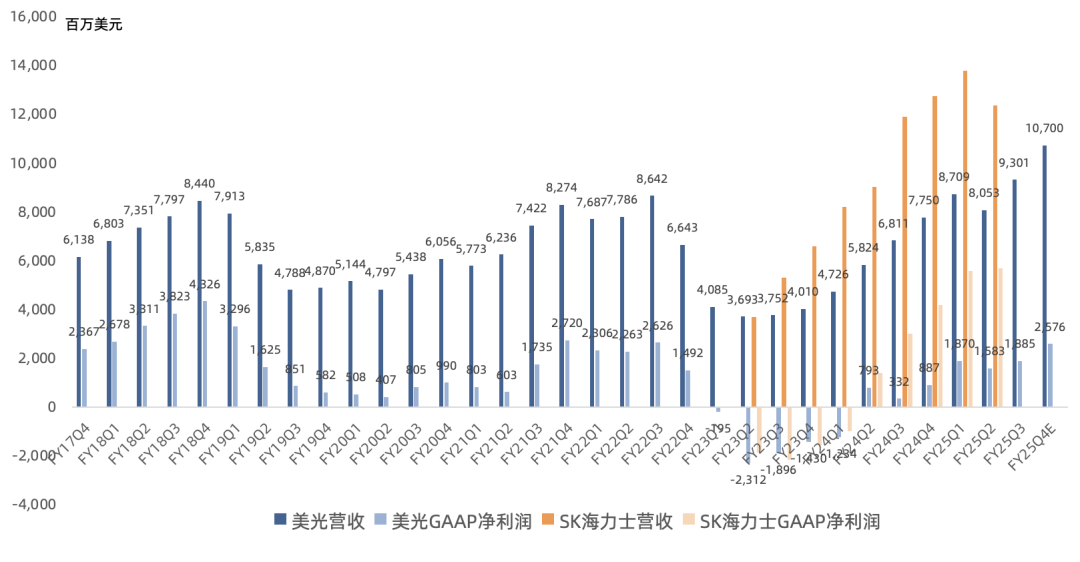

营收 93 亿美元,同比增长 37% ,环比增长 16% ,创历史新高 ;预计FY25Q4营收 107 亿美元,同比增长 38% ,环比增长 15% ,再创历史新高;

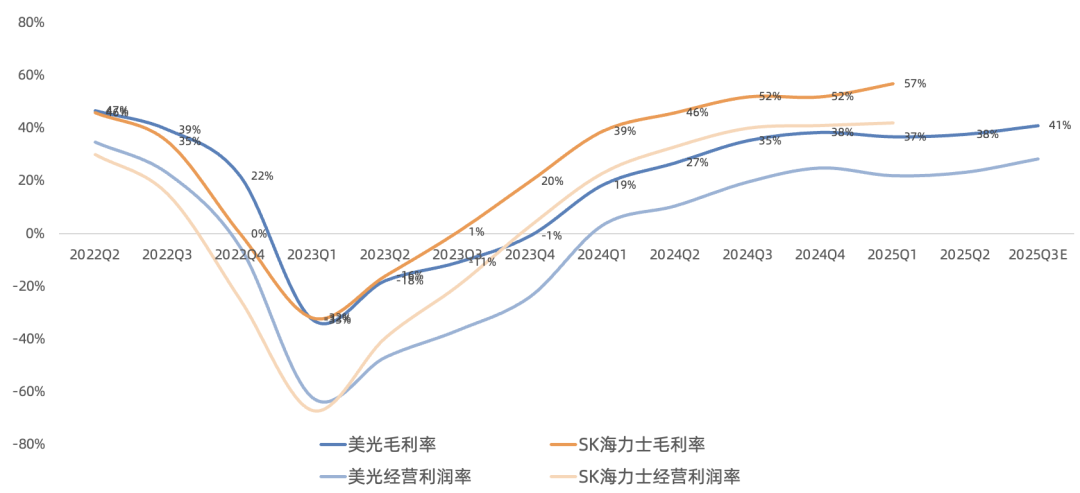

GAAP毛利率 37.7% ,环比增长0.9个百分点; 预计FY25Q4毛利率41%,环比增长3.3个百分点 (毛利率巅峰是FY18Q4的 61% ) ;

GAAP经营利润 21.7 亿美元,环比增长 22% ,经营利润率 23% (经营利润巅峰是FY18Q4的 4 3 亿美元) ;

经营现金流 46.1 亿美元,环比增长 17% ( 经营现金流巅峰是FY18Q4的 52 亿美元) ; 自由现金流连续5个季度为正 ;

GAAP净利润 18.9 亿美元,环比增长 19% ,NonGAAP净利润 21.8 亿美元,环比增长 22% ;预计FY25Q4 GAAP净利润 25.8 亿美元,NonGAAP净利润 28.1 亿美元 (净利润巅峰是FY18Q4的 43 亿美元) ;

本季度仍未回购;

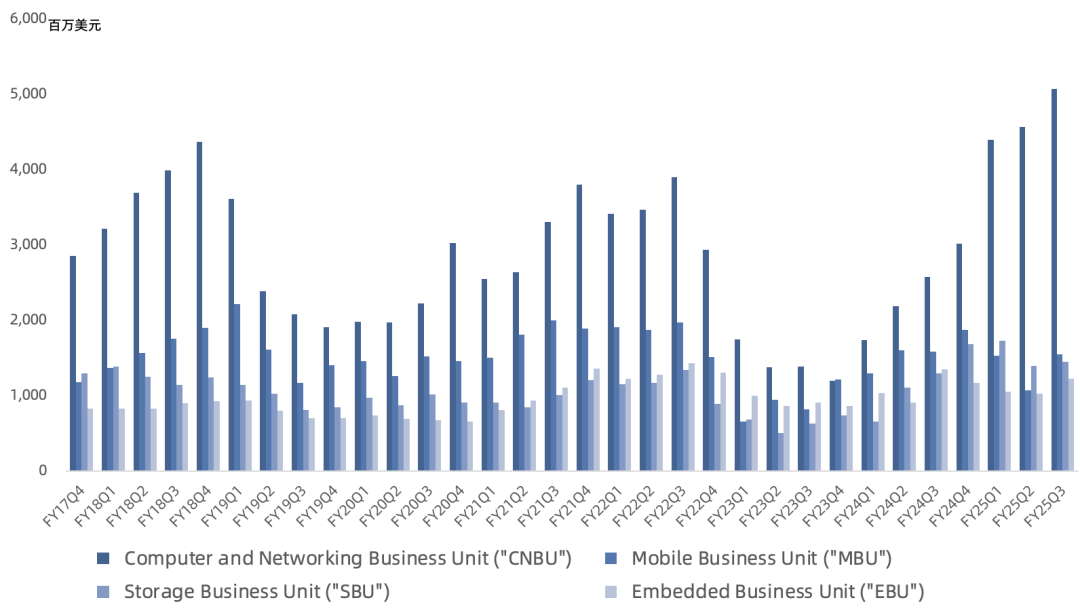

分业务:

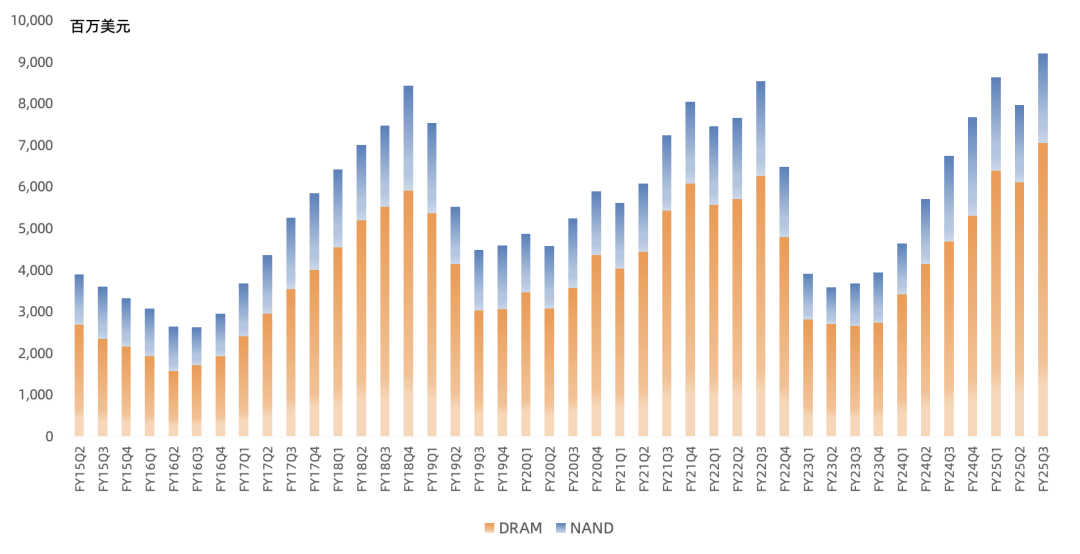

DRAM营收71亿美元 ,同比增长51%, 连续7个季度增长 ,环比增长15%,营收占比76%; DRAM bit出货量环比增长超20%,ASP环比下滑低个位数; 预计FY25Q4 bit出货量环比增长;

NAND营收22亿美元 ,同比增长4%, 连续7个季度增长 ,营收占比23%; NAND bit出货量环比增长mid-20%s,ASP环比下滑高个位数; 预计FY25Q4 bit出货量环比增长;

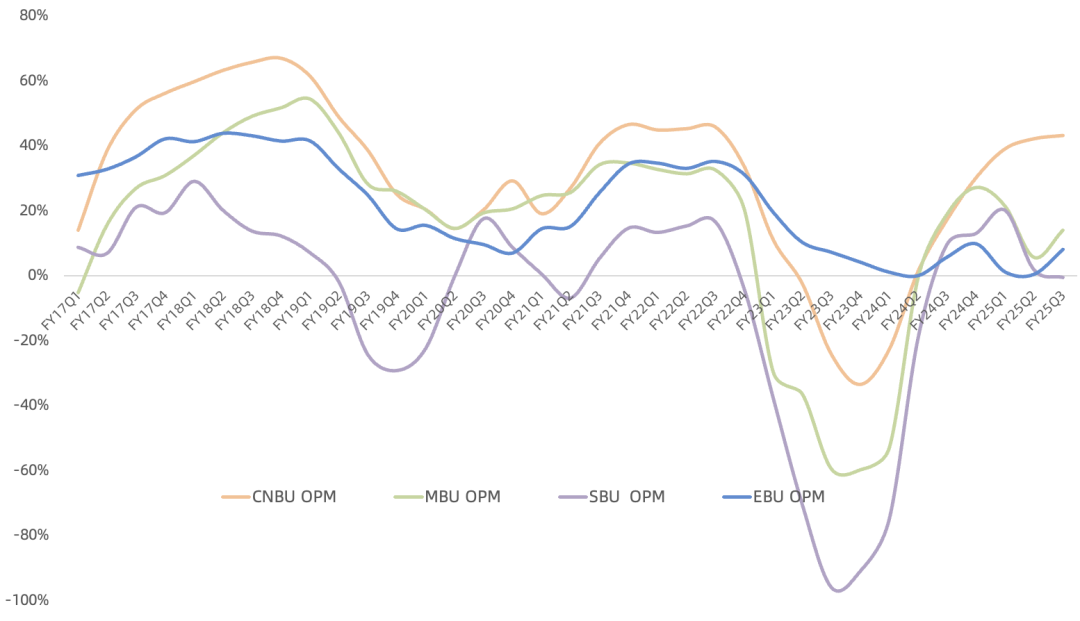

本季度数据中心DRAM与NAND继续分化 , CNBU经营利润21.8亿美元 ,环比增长14%, 连续7个季度环比增长 ;SBU经营亏损900万美元,环比转亏, 本季度手机MBU经营利润2.2亿美元 , 环比增长262% ,结束连续3个季度环比下滑 ; EBU经营利润9800万美元,环比增长3167%,结束连续2个季度环比下滑 ;

分市场:

预计2025年服务器出货同比增长中个位数 (不变) ,主要靠AI服务器带动; 公司主要数据中心产品包括 HBM 、 高密度D5/LP5 以及数据中心SSD 这三大类; 本季度数据中心营收同比翻倍增长 ,其中数据中心DRAM营收连续4个季度创新高,HBM市场份额持续提升, FY25前三季度数据中心高密度D5和LP产品合计营收已达数十亿美元 ,持续创新高,美光仍然是数据中心领域LPDRAM的独家量产供应商; 数据中心SSD市场份额连续3个季度创新高,第三方统计Q1排名第二;GB200 NVL72推荐配置的9550 SSD本季度完成多家厂商验证, 预计CY25H2数据中心SSD市场要比CY24H1好 ;

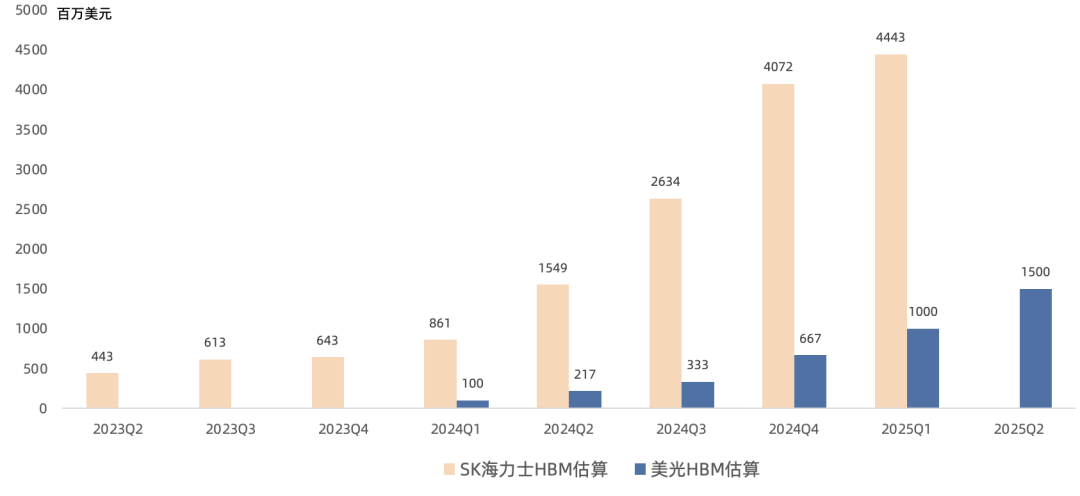

本季度 HBM 营收超15亿美元,环比增长近50%,对比之下 SK海力士Q1 HBM营收约44亿美元 ; 预计2025年HBM TAM超350亿美元 (不变) ;

应用于GB300的HBM3E 12H开始ramp, 良率爬坡比8H更快 , 预计FQ4营收会反超其他HBM产品 ;本季度共向四个HBM客户出货,包含GPU与ASIC; 预计2025下半年公司HBM市场份额将会与公司DRAM市场份额相匹配 (20%+) ; 6月初宣布拿下AMD MI355X平台的HBM3E 36GB 12H;美光HBM4使用自家 1-beta DRAM叠加先进制程逻辑Die (应该与SK海力士HBM4一样,逻辑Die由台积电制造) ,目前已向多个客户送样,预计2026年量产;

预计2025年 PC出货同比增长低个位数 (下调) ;Q1美光客户端SSD市场份额创新高;

本季度MBU营收环比增长45%,主要因客户去库存以及手机DRAM用量持续提升;本季度开始送样业界首款基于1-gamma工艺的LP5X产品;MBU 产品经营利润率14% ,环比提升8个百分点;

美光终端市场的客户库存水平总体上健康,工业业务开始环比增长;

美光将于下季度起按新架构披露财务数据,四大业务部门分别为云内存事业部(CMBU) 、 核心数据中心事业部(CDBU) 、 移动与客户端事业部(MCBU) 和汽车与嵌入式事业部(AEBU) ;

会议纪要重点:

预计2025年DRAM bit需求增长 high-teens% (上调) ,NAND bit需求增长 low -teens% (不变) ; 2025年DRAM/NAND bit供给增速低于行业nonHBM与NAND的平均水平; 中期DRAM/NAND bit需求增长CAGR mid-teens% (不变) ;

FQ3消费者业务拉低了毛利率,预计从FQ4开始随着DRAM增长快于NAND,毛利率会逐步提升;

NAND制程转换会使FY25 NAND产能比FY24低10%;随着HBM的硅片需求和晶圆转换比持续提升 (HBM3E较D5消耗3倍wafer,HBM4将消耗更多,HBM4E将消耗超4倍wafer) ,美光需要建设新的greenfield产能;

预计 F Y25 capex 140亿美元 (不变) , 大部分与HBM相关 ; FY26 capex占营收约35% ;

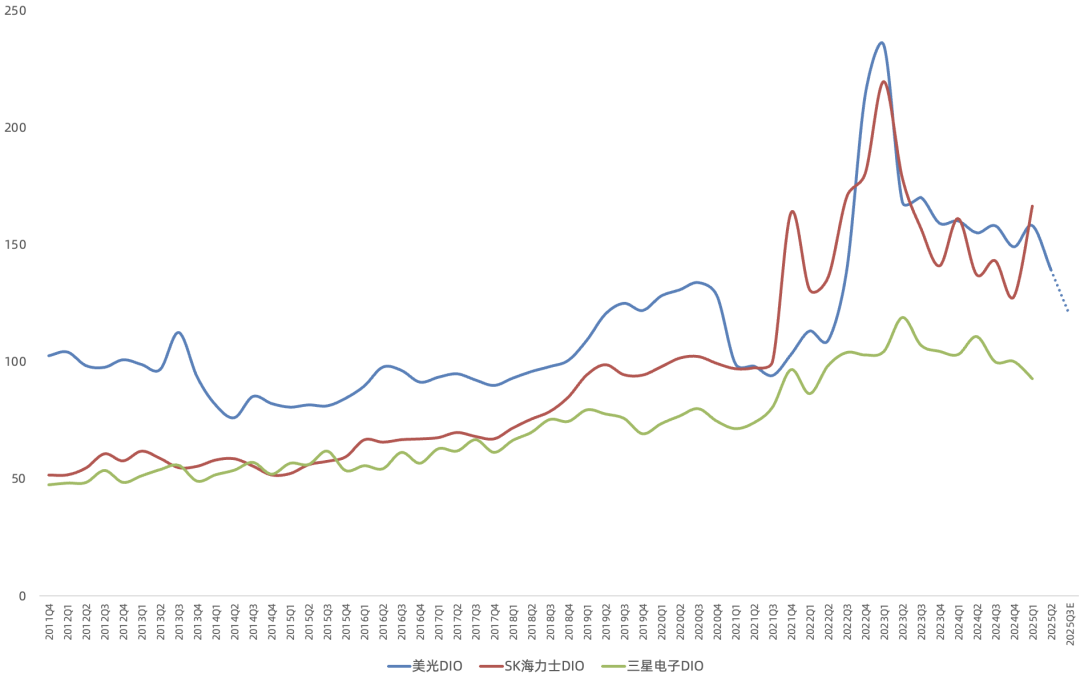

本季度DIO 139天,环比下降19天, 预计FQ4 DRAM库存将非常紧张,NAND库存将显著减少,DIO会降至120天以下;

美光LP4、D4产品主要用1-alpha DRAM工艺,未来2-3个季度之后不再出货, 预计FY25H2 D4相关产品全球营收敞口约低个位数, LP4短缺也可能提升D4产品营收占比;

总的来说,美光这份财报还行,市场担心的消费电子疲软得到缓解,以及数据中心SSD短期过剩的担忧开始散去,HBM3E 12H开始放量,HBM4进展良好。但鉴于目前美光超高的估值,市场需要更多关于HBM市场TAM上调的积极信号,管理层这次并未给到。

目前美光PB 2.8x,已经突破历史估值区间向上两个标准差,而全球HBM一哥SK海力士目前PB 2.5x (25Q1,25Q2可能会更低) ,HBM掉队的三星电子目前PB 1x (25Q1, 25Q2可能会更低 ) 。

如果非要很乐观去单独拍HBM业务估值:2025年HBM TAM 350亿美元,美光市占率取25% (counterpoint 25Q1) ,意味着接近88亿美元营收,净利润率取30% (CNBU业务OPM 43%) ,就意味着26.4亿美元净利润,根据官方给出的2024-2028年HBM TAM CAGR 40%+指引,PEG取1就意味着40倍PE,结合下来就是HBM业务对应约1050亿美元估值,是现在美光市值的75%。当然这种计算也只是个乐子。