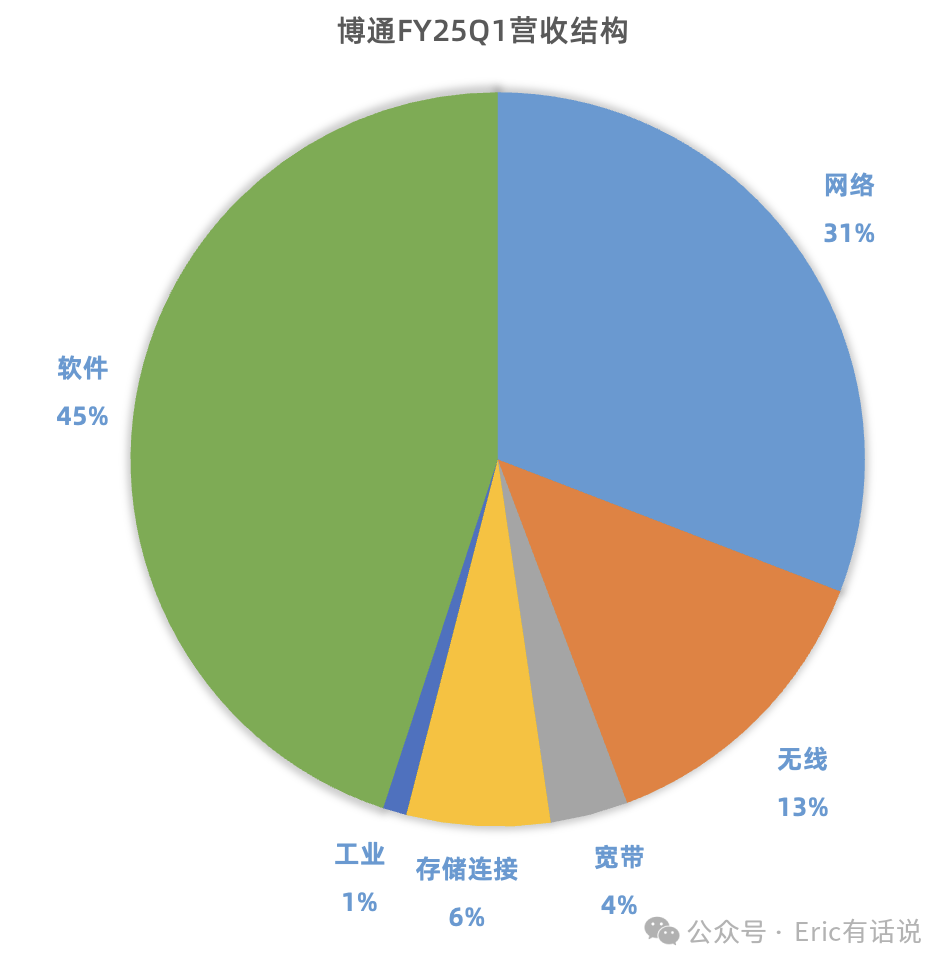

博通FY25Q1对应2024年11/12、2025年1月业绩。

博通FY25Q1财报:

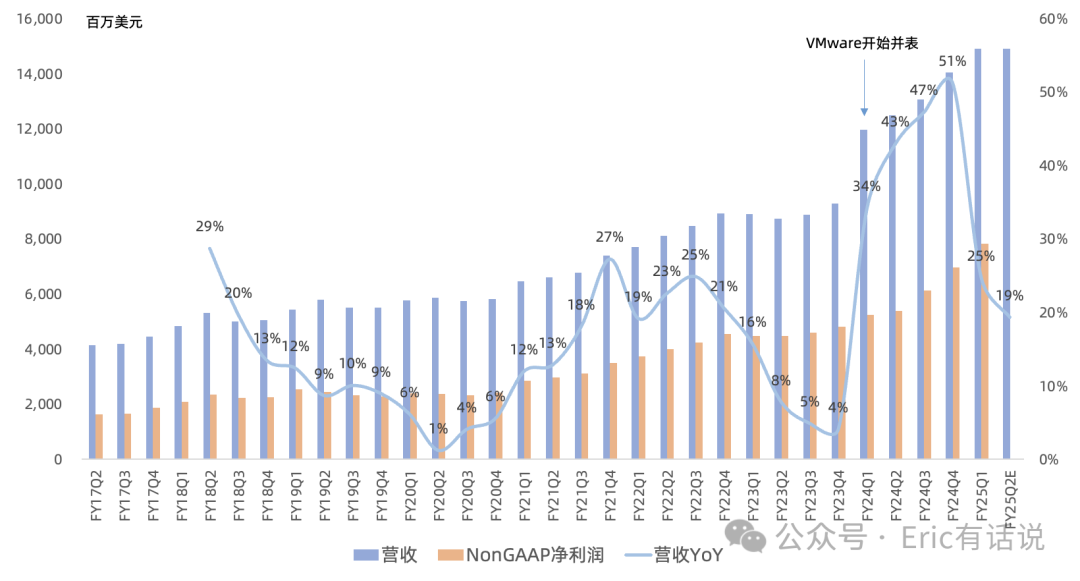

营收149.16亿美元,同比增长25%,环比增长6% , 再创历史新高 ;

GAAP毛利率65%,经营利润率42% ;NonGAAP毛利率79%,经营利润率66%;

GAAP净利润55.03亿美元,同比增长56% ;NonGAAP 净利润78.23亿美元,同比增长63%,环比增长12%, 再创历史新高 , NonGAAP净利润率52% (上季度50%) ;

本季度回购20亿美元,分红28亿美元;

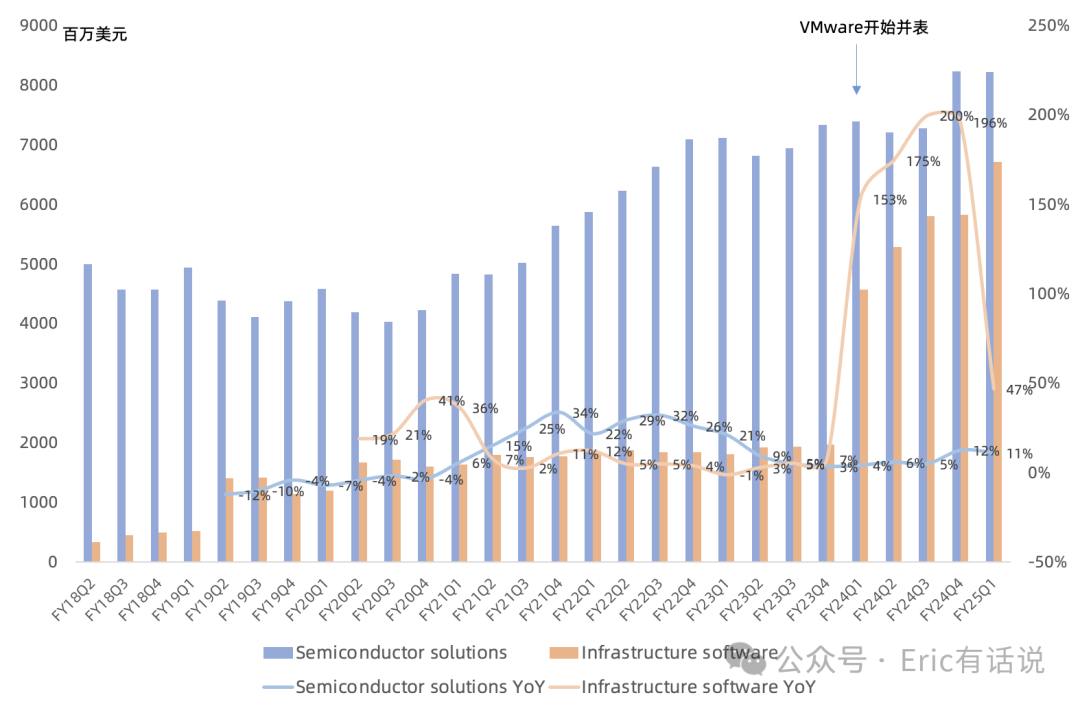

分业务FQ1:

半导体营收82.12亿美元 ,同比增长11%, 营收占比降至55%; 半导体毛利率68% ,同比增长0.7个百分点, 经营利润率57% ;

软件营收67亿美元 ,同比增长47%,营收占比提升至45% ; VMware订阅制进展顺利, 目前60%已转换成订阅制 ;前10000大客户中约70%订阅全栈VCF;预计Q2软件营收65亿美元,同比增长23%; (注:此次财报未直接提及VMware营收规模)

半导体具体业务FQ1:

宽带环比两位数复苏,预计Q2增速与Q1一致,运营商开始支出;

服务器存储环比个位数下滑,预计Q2环比高个位数增长;企业网络营收FY25H1持平,客户仍在去库存;

无线业务环比下滑,但同比持平,预计Q2同比持平;

工业营收环比两位数下滑,预计Q2继续下滑; (注:此次财报首次未直接提及各领域营收规模)

AI敞口 FQ1:

半导体AI 营收 41亿美元 , 环比增长 11% ,比之前指引仅高3亿美元 , 占半导体营收50% ; 其中主要由网络连接芯片贡献增长 , 本季度定制AI芯片与网络连接芯片占比60%/40%(24.6/16.4亿美元,对比迈威尔同季度定制AI芯片营收约7亿美元) ,未来网络连接芯长期可能在30%水平;半导体非AI营收 41亿美元 ,同比下滑 19% ,连续多个季度下滑, 因手机市场拖累;

预计FY25Q2半导体AI营收44亿 , 环比增长7%; 非AI半导体业务复苏缓慢, 预计Q2半导体非AI业务营收环比持平 ,但booking持续同比增长;

博通定制AI芯片业务敞口全集中在那三家科技巨头 (谷歌、Meta、字节) ,本季度除上季度新增2个合作伙伴 (OpenAI、传言苹果) 之外 , 再次新增2个合作伙伴 ;

正在流片行业首个2nm 3.5D封装的XPU,目标算力10PFLOPS;着眼于打造50万卡集群;1.6T Tomahawk 6 switch芯片正在流片,未来几个月会给客户送样;定制AI芯片客户量产一般需要6个月到1年时间; 单个客户量不会低于5000卡 ,不会选择初创公司做客户; 博通ASIC会更侧重训练多些,推理也有但占比不如训练高 ;

后续展望:

预计 FY25 Q2 营收 149亿美元 ,同比增长 19% ,其中半导体营收 84亿美元 ,同比增长 17% ,其中AI营收 44亿美元 ,同比增长 42% ,非AI营收 40亿美元 ,同比下滑2%;软件营收65亿美元,同比增长23%;毛利率环比下滑0.2个百分点 ,adjusted EBITDA 98亿美元 ;

不考虑收购Intel或其他公司;

整体来讲,单从财报上来看,博通这份财报一般,AI营收仅超出指引3亿美元,且下季度AI营收指引也一般,但这次ASIC业务新增2个合作伙伴市场挺买账。

不过目前整个美股估值中枢下移很多,甚至部分半导体公司估值下探到20多倍PE,且博通业绩释放并不是线性,也存在较多不确定。最近大模型领域创新开始加速,ASIC这条路能走多远,还待观察。