博通FY26Q2对应2026年2/3/4月业绩。

博通FY26Q2财报:

营收 221.9 亿美元,同比增长 48% ,环比增长15% ,略高于市场一致预期的221.2亿美元;

GAAP毛利率 69.5% ,同比提升1.5个百分点,环比提升1.4个百分点,经营利润率 48.6% ,同比提升9.8个百分点,环比提升4.3个百分点, NonGAAP经营利润率 67.3% ,同比提升2个百分点,环比提升0.9个百分点,连续4个季度环比提升;

GAAP净利润 93.1 亿美元,同比增长 88% ,环比增长27%; NonGAAP 净利润 120.7 亿美元,同比增长 55% ,高于市场一致预期的117.7亿美元, NonGAAP净利润率54% (上季度53%) ;

本季度仅回购6亿美元 ,而上季度刚宣布 100亿美元回购计划;本季度分红31亿美元;

分业务FQ2:

以网络、无线、宽带、存储连接、工业、XPU芯片为代表的半导体营收150亿美元 , 同比增长 79% , 营收占比 68% ; 半导体毛利率 70% , 经营利润率 62% ,同比提升4.6个百分点; 预计FQ3半导体营收205亿美元 ,同比增长 124% ;

以VMware、赛门铁克、CA、Brocade为代表软件营收72亿美元 , 同比增长 9% , 营收占比 32% ; 软件毛利率93% , 经营利润率79% ,同比提升3.1个百分点;bookings继续强劲, ARR同比增长17% ;与GPU一起销售的高核心数CPU的大量增长,正在推动VMware业务加速增长;长期来看公司软件业务几乎非常接近硬件本身,管理层认为软件产品不会受到AI影响; 预计FQ3软件营收89亿美元 ,同比增长31%; ( VMware营收规模自FY25Q1以来不再披露)

半导体具体业务FQ2: (注:自FY25Q1以来不再披露分业务营收,仅披露半导体AI与非AI业务)

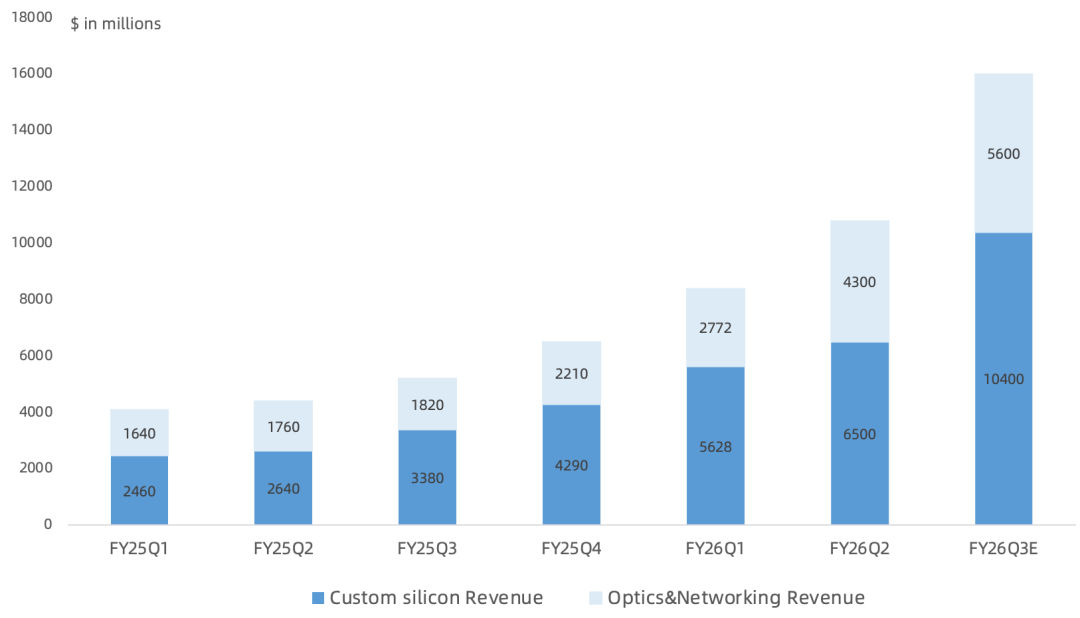

半导体AI 营收 108亿美元 , 同比增长 145% , 环比增长 29% , 占半导体营收72% ; 其中定制XPU营收约65亿美元 ,同比翻倍 ,环比仅增长15%;

目前博通六大XPU芯片客户公开确认的有谷歌、Meta、Anthropic、OpenAI,字节和苹果是另外两家市场传言的客户 :与谷歌在4月宣布签署了一项长期协议,将开发并供应多代TPU和AI网络产品,但完全预期谷歌会有一些供应来源多元化;2026年提供Anthropic超1GW的TPU,4月签署协议使Anthropic能够从2027年开始再获得另外5GW的下一代TPU;对OpenAI已经交付芯片,并且正按计划在2026年底进入生产,作为去年宣布的到2029年10GW更大协议的一部分,有合同承诺将在2027年部署1.3GW;4月与Meta宣布达成合作将交付多代MTIA XPU,根据该协议预计到2028年底部署3GW,第一笔1GW订单已经收到,其中包括XPU和网络产品,并将于2027年下半年开始交付;关于另外两个客户,预计将在2026年底开始出货,并在2027年加速,截至目前已经收到总额60亿美元的采购订单;

以以太网为基础的包含连接芯片在内的 AI 网络芯片营收约42亿美元 (英伟达本季度AI网络营收148亿美元,出货形式以服务器整机为主,博通是芯片形式) , 环比增长55%, AI网络芯片营收占AI半导体比例 40% ,管理层预计未来该比例会降至 30% 左右;

在机架内部的scale-up方面,通过行业领先的200G和400G SerDes支持直连铜缆,推动基于以太网和PCIe交换机的co-packaged copper;在机架之间的scale-out方面,已经出货行业唯一的100Tb以太网交换机Tomahawk 6超过一年,本季度还将tape out下一代200Tb交换机;在CPO的1.6Tb DSP、CW和EML激光器方面公司是行业事实标准,为了让AI集群跨数据中心扩展,凭借Jericho 3和Jericho 4 fabric解决方案继续保持行业领先,支持多个超大规模云厂商部署全球最大规模系统;

半导体非AI营收 41亿美元 ,同比增长6%,bookings超 60亿美元 ,正走向完整的周期性复苏,宽带、服务器存储和企业网络合计增长,部分被无线业务的季节性下滑所抵消;

后续展望:

预计 FY26 Q3 营收 294亿美元 ,同比增长 84% ,其中半导体营收 205亿美元 ,同比增长 124% ,其中AI营收 160 亿美元 ,同比增长超 200% ,不及市场一致预期的163.6亿美元;非AI营收 45亿美元 ,同比增长12%;软件营收89亿美元,同比增长31%;预计NonGAAP毛利率会降至 74% ,但 NonGAAP经营利润率维持在 67% ,adjusted EBITDA margin 68%;

管理层表示ASIC、TPU以及部分无线业务的毛利率较低,未来随着TPU继续加速增长,整体毛利率会承压;连接业务也就是AI网络业务毛利率非常高,会在一定程度上抵消这种压力;

管理层表示本季度AI半导体bookings超过300亿美元,而实际出货营收为108亿美元; 预计FY26 AI半导体营收560亿美元, 维持FY27财年AI芯片 (包含XPU与网络芯片) 营收会超1000亿美元的指引不变 , 认为FY28财年仍能实现增长 ;不同客户每GW对应的芯片美元价值是不同的,而且有时差异会相当大, 维持2027年10GW (偏向下半年) 、 2028年更多的出货指引 ; 管理层表示GW订单都不是机柜、而是芯片出货,不及市场预期;

此前市场担忧CSP和hyperscaler正在推进自己的内部XPU、TPU设计,也就是所谓的COT (Customer-Owned Tooling) 抢占ASIC份额,上季度管理层仍坚持认为不太可能发生, 但本季度管理层首次正面承认预计谷歌会有一些供应来源多元化 ;管理层表示不会像迈威尔一样关注XPU attach市场;

正在与Apollo、Blackstone以及其他领先投资者共同打造AI XPU平台,到2028年部署超过20GW的计算能力,该平台第一期目前正由Apollo发起,价值350亿美元;

整体来讲,博通这份财报尴尬之处在于管理层宣布了一大堆GW订单后,却没有上调FY27 AI营收超1000亿美元指引,同时管理层又首次承认谷歌TPU的供应商会多元化,叠加谷歌破天荒增发融资847.5亿美元用于AI投入,势必会在TPU上进一步COT来尽可能节省成本,这给博通FY28之后的业绩增长蒙上了一层阴影。