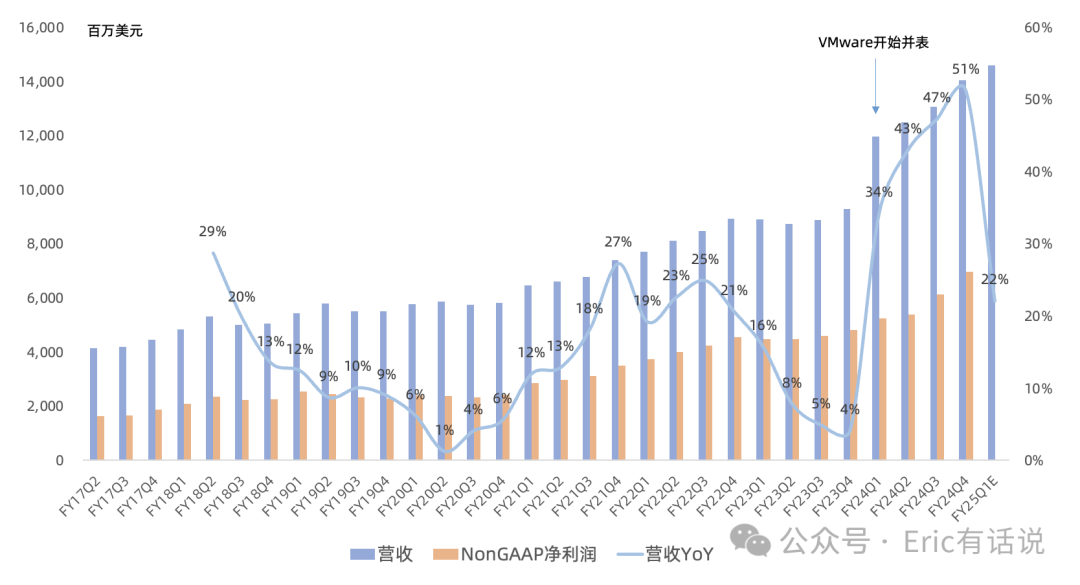

博通FY24Q4对应2024年8/9/10月业绩。

博通FY24Q4财报:

营收140.54亿美元,同比增长51%,环比增长8% , 再创历史新高 ; 剔除VMware后 , 同比仅增长11% ;

GAAP毛利率64%,经营利润率33% ;NonGAAP毛利率77%,经营利润率63%;

GAAP净利润43.24亿美元,同比增长31% ;NonGAAP 净利润69.65亿美元,同比增长52%,环比增长14%, 再创历史新高 , NonGAAP净利润率50% (上季度47%) ;

本季度回购12亿美元,分红25亿美元;预计FY25分红再提高12%;

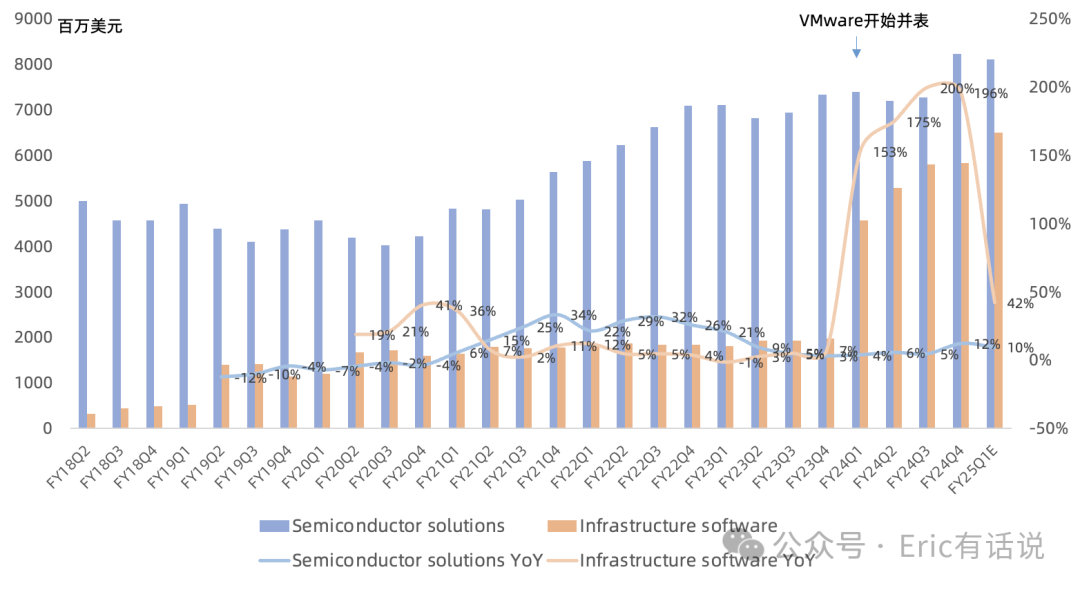

分业务FQ4:

半导体营收82.3亿美元 ,同比增长12%, 营收占比提升至59%; 半导体毛利率67% ,同比下滑2个百分点,因定制AI芯片所致, 经营利润率56% ;

软件营收58亿美元 ,同比增长196%,营收占比下降至41%; VMware贡献营收38亿美元 ,订阅制进展顺利,前10000大客户中超4500家订阅全栈VCF; 景气度持续到FY25 ; 软件毛利率91%,经营利润率72%,不考虑整合费用经营利润率73% ;剔除VMware,软件营收20亿美元, 同比几乎不增长 ;

VMware Annualized Booking Value从FQ3的25亿美元提升至FQ4的27亿美元;

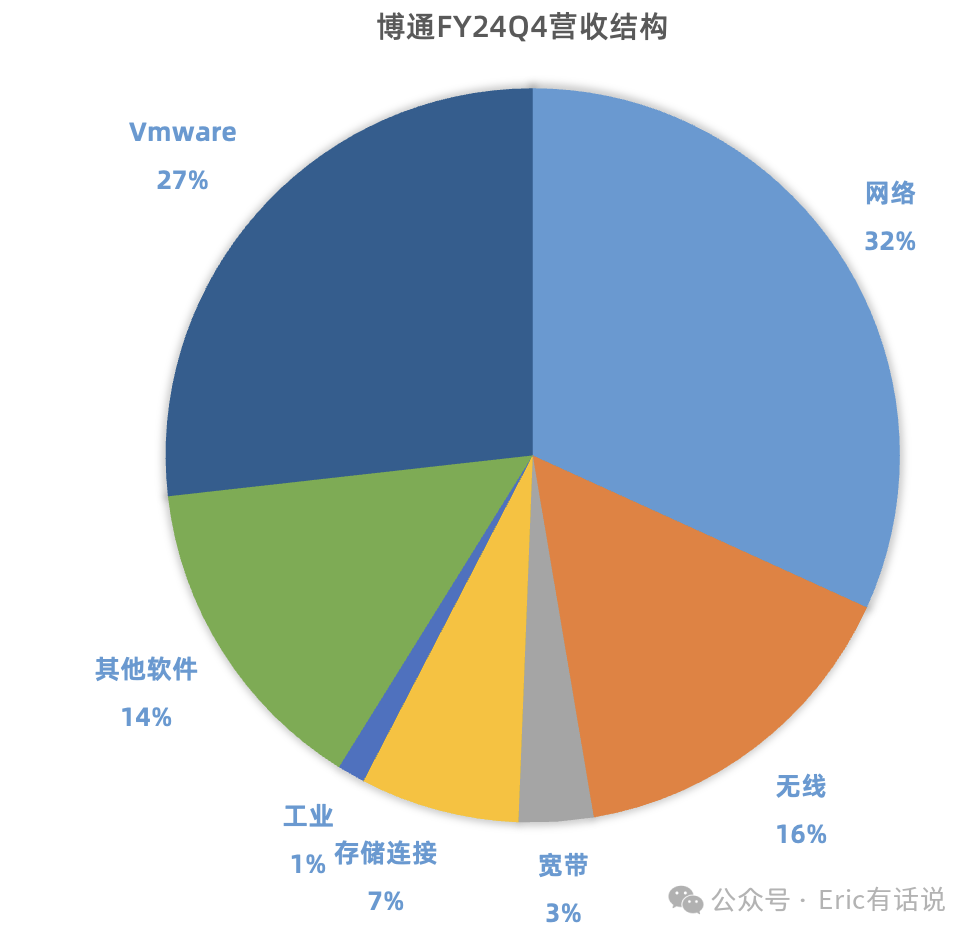

半导体具体业务FQ4:

网络营收45亿美元,同比增长45%,占半导体营收55%, 定制AI芯片出货同比翻倍增长 , 包括Tomahawk 5/Jericho3在内的AI连接芯片同比增长4倍 , 预计FY25Q1 AI连接芯片增长依然强劲 , 在FY25H2下一代3nm定制AI芯片出货前, 连接芯片增速持续高于定制AI芯片增速 ;

无线业务营收22亿美元,同比增长7%,受益于iPhone16系列发布,环比增长30%,占半导体营收27%; 预计FY25Q1营收环比下滑、同比持平 ;

宽带营收4.65亿美元,同比下滑51%,占半导体营收6%;本季度看到电信及运营商订单回暖, 预计FY25Q1宽带营收开始复苏 ;

存储连接营收9.92亿美元,同比下滑1%,占半导体营收12%; 预计FY25Q1存储连接营收继续环比增长 ;

工业营收1.73亿美元,同比下滑27%, 占半导体营收2%; 预计FY25H2复苏 ;

后续展望:

预计 FY25 Q1 营收 146亿美元 ,同比增长 22% ,其中半导体营收 81亿美元 ,同比增长 10% ,其中AI营收 38亿美元 ,同比增长 65% ,非AI营收同比下滑 mid-teens% ,软件营收65亿美元;毛利率环比增长1个百分点 ,adjusted EBITDA 96亿美元 ;

FY24非AI半导体营收178亿美元属于底部, FY25会增长中个位数 ;

AI敞口 :

FQ4 半导体AI 营收 37亿美元 , 环比增长 19% ,比之前指引仅高2亿美元, 占半导体营收45% ;非AI营收 45亿美元 ,同比下滑 23% ; FY24 半导体AI 营收122亿美元,比之前指引高2亿美元;

预计FY25Q1半导体AI营收38亿 , 环比增长3%;下一代3nm定制AI芯片将在FY25H2出货;

预计FY27三个客户的计算集群皆会有 100万颗定制AI芯片规模 , 定制 AI芯片、网络互联芯片合计SAM在600-900亿美元 , 其中网络互联芯片占15%-20% ,剩余是定制AI芯片,公司的市场份额会保持领先, 作为对比FY24年SAM是150-200亿美元 , 得知公司市场份额大约70% ;预计scale up+scale out大趋势将带动AI网络互联芯片价值占比从5%-10%提升至15-20%;

博通定制AI芯片业务敞口全集中在那三家科技巨头 (谷歌、Meta、字节) ,新增2个客户 (传言OpenAI、苹果) ,出货时间未知,但会在FY27之前;定制AI芯片不涉及 Enterprise/Sovereign AI;

整体来讲,单从财报上来看,博通这份财报一般,AI营收仅超出指引2亿美元,且下季度AI营收指引也一般。但是这次画的FY27 SAM 600-900亿美元的饼确实大,市场也很买账,毕竟他们总想找到下一个英伟达,近期对ASIC关注度空前高涨。

此前曾提到过,博通的定制AI芯片营收规模其实远超AMD的数据中心GPU(博通FY24约80亿美元 vs AMD FY24约53亿美元)。

未来博通AI增长主要靠定制AI芯片, 但这块其实有两个潜在不确定因素:字节定制AI芯片受管制、定制AI芯片远期订单波动大 ,当然至于市场曾传言英伟达会进军定制AI芯片市场,也保持关注。

估值方面,既然博通已经画下大饼,那就乐观从FY27出发,假设保持当前70%市场份额,AI敞口600-900亿美元SAM对应420-630亿美元营收,非AI半导体业务、软件业务年均复合增长5%,按NonGAAP净利率55%来估计博通FY27净利润,对应480-600亿美元。得出FY24-FY27 CAGR 26%-36%,FY25净利润就是300-320亿美元,结合博通近5年估值中枢38倍PE,对应市值就是1.14-1.23万亿美元,正式成为第三家市值过万亿美元的半导体公司。

不过博通业绩释放并不是线性,也存在较多不确定。如果2027年ASIC真如博通所说的那样爆发,岂不是显得确定性更强的台积电挺便宜?