4

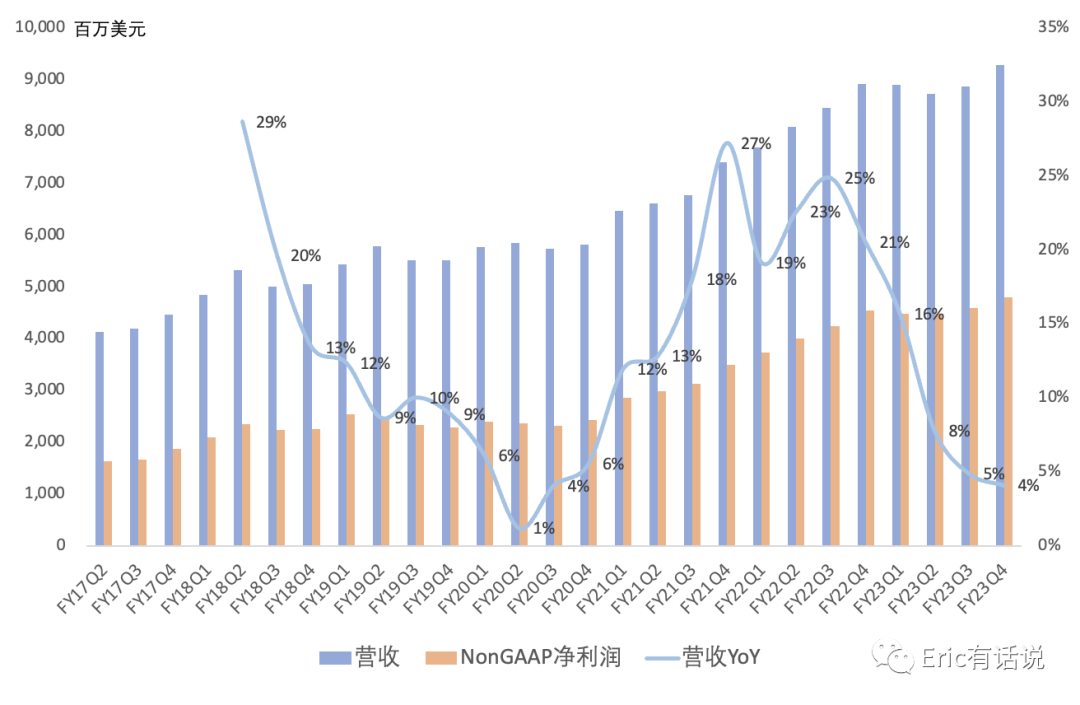

博通FY23Q4对应2023年8/9/10月业绩。

博通FY23Q4财报:

营收92.95亿美元,同比增长4%,环比增长5%; 连续3个季度增速降到个位数;

GAAP毛利率69%,经营利润率46%, 维持历史高位;

GAAP净利润35.24亿美元,同比增长18%,环比增长7%, GAAP净利润率37.9% ;NonGAAP 净利润48.1亿美元,同比增长13%,环比增长5%, NonGAAP净利润率是夸张的51.7%;

FY23回购还剩700万股(约63亿美元)额度没履行,后面会继续回购;

博通的净利润率继续坐稳半导体行业第一梯队(英伟达51%、台积电39%、德州仪器38%)。

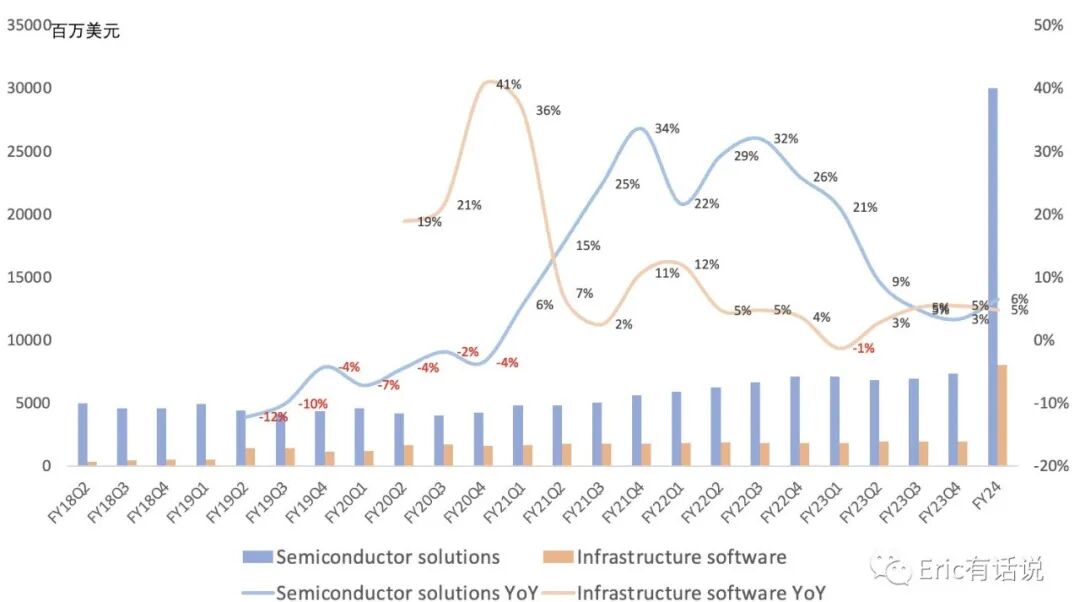

分业务Q4:

半导体营收73.26亿美元 ,同比增长3%,营收占比79%;hyperscalers 继续强劲 ,但enterprise和telco继续疲软; 半导体毛利率接近70% ,同比下滑1.1个百分点, 经营利润率58%;

软件营收19.69亿美元 ,同比增长5%,营收占比21%; 软件毛利率92% ,经营利润率75%; Q4 ARR数据未提供;

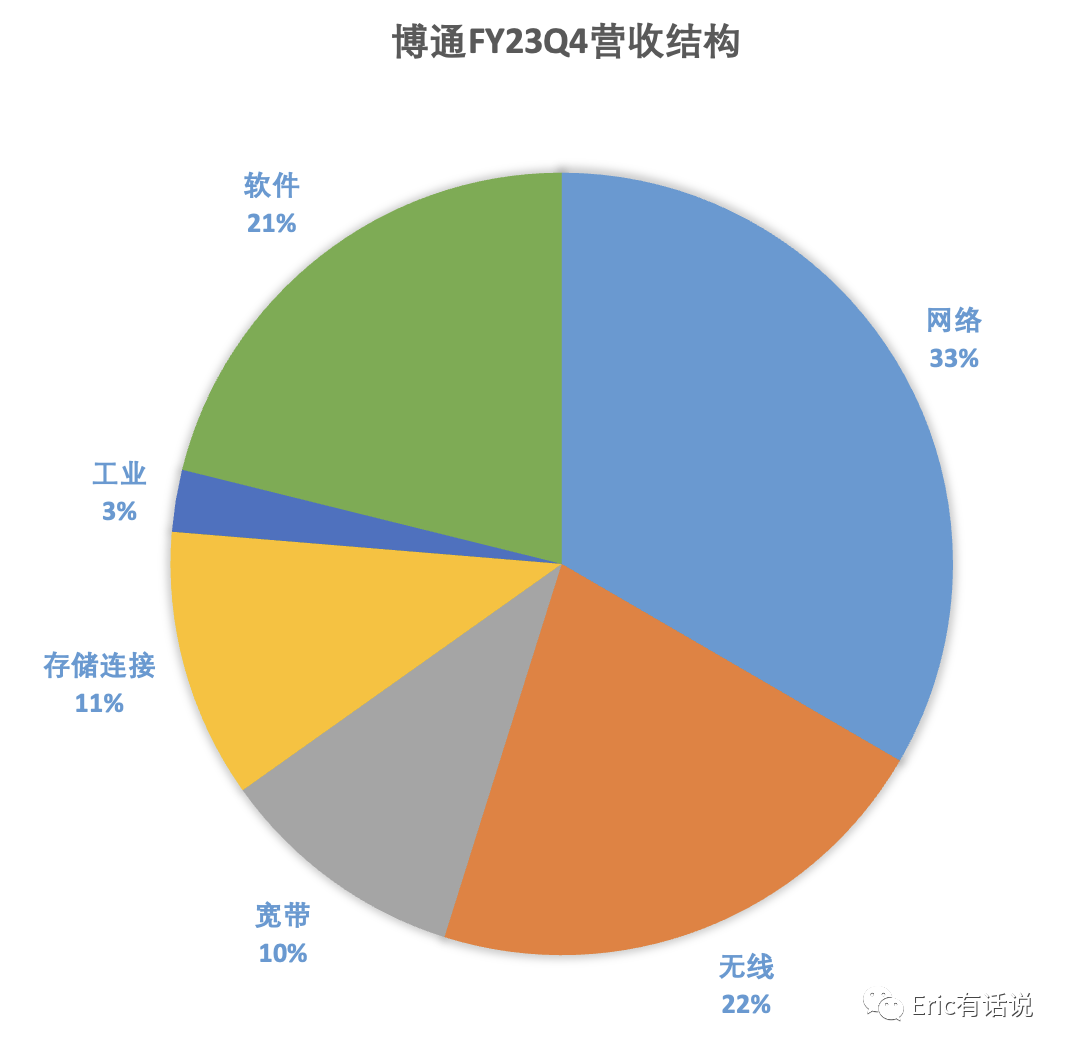

半导体具体业务Q4:

网络营收31亿美元,同比增长23%,占半导体营收42%;AI相关的 switch 、 routers 以及定制compute offload芯片增长强劲;认为以太网仍是AI最佳选择;FY23剔除定制compute offload芯片,网络互联芯片营收80亿美元,预计FY24网络营收同比增长30%,主要靠网络互联芯片、定制compute offload芯片贡献;

无线业务营收20亿美元,同比下滑3%,环比增长23%,占半导体营收27%;预计FY24无线业务营收同比持平;

宽带营收9.5亿美元,同比下滑9%,占半导体营收13%;预计FY24宽带营收同比下滑low- to mid-teens,行业周期持续下行至FY24;

存储连接营收10亿美元,同比下滑17%,占半导体营收14%;预计FY24存储连接营收同比下滑mid- to high-teens;

工业营收2.36亿美元,同比持平%;预计FY24工业营收同比低个位数下滑;

后续展望:

预计FY24半导体营收同比增长中到高个位数,得益于VMware并表(11个月120亿美元),FY24预计营收500亿美元(软件200亿美元),adjusted EBITDA 300亿美元(VMware FY24Q4 run rate 85亿美元);

整合VMware预计会耗时一年,产生10亿美元支出, 未来VMware重点会放在私有云和混合云业务,将卖掉终端客户计算、CarbonBlack业务 (约20亿美元,不在指引里);

VMware商业模式变革:上季度VMware订阅SaaS营收占比仅37%,计划在FY24年底将彻底SaaS化; 到FY24年底,VMware费用支出年化14亿美元,将同比下滑14%;未来三年VMware营收有望持续两位数增长;

公司产品在客户那边库存水位健康,仅存储连接产品库存水位稍微高些,宽带、网络产品库存水位正常,整体DOI降低至76天;

后续不公布下季度展望,只更新全年展望,主要因Vmware全面SaaS化短期会造成营收波动;

FY24下半年会比上半年好些,AI增长被传统业务下滑所拖累;

AI含量问题 :

FY23Q4 AI营收约15亿美元(低于此前指引17亿美元),占半导体营收20% ,上季度是17%, 管理层目标 FY24会在25%以上,意味着FY24 AI营收规模在75亿美元左右, 预计同比增长约60%-80%左右;

在上一篇 《迈威尔财报》 中,表达了对博通业绩的担忧, 但比迈威尔强的是传统业务并未大幅下滑。 按照FY24指引,剔除AI后半导体营收仅同比持平或小幅下滑。整体来讲, 博通这份财报略不及预期, 主要是 AI增长略不及预期,传统业务仍在停滞 。

博通仍是现阶段第二大受益于AI的芯片公司。 但管理层对明年AI营收展望与AMD一样保守,上季度对FY24营收展望是70亿美元,本季度仅上调至75亿美元。

由于之后不再披露季度业绩指引,只好先按35%净利率保守估计博通FY24净利润,500亿美元营收对应175亿美元净利润,结合博通近5年估值中枢34倍PE,对应市值就是6000亿美元,当然前提是VMware整合不出啥幺蛾子。至于苹果敞口是长期隐患,但短期看影响可控。