此前曾一直强调ASML现阶段最大问题是成长性问题,此前管理层表示2026年业绩可能无法增长,本季度上调为可以实现增长。

光刻机一哥ASML Q3财报:

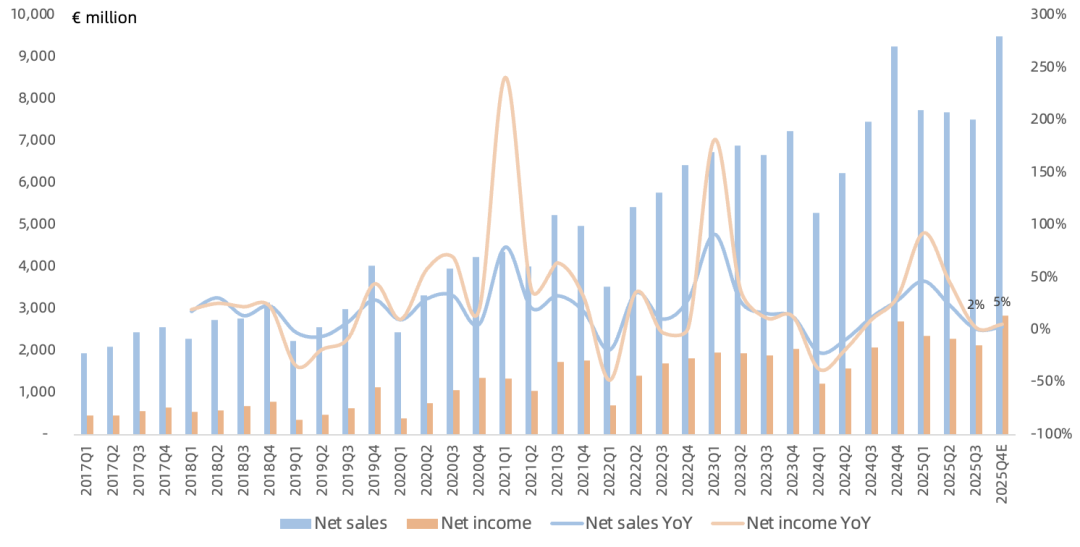

营收75.2亿欧,同比增长1% ,环比下滑2% ,低于市场一致预期77.1亿欧元,处于此前营收指引区间74-79亿欧元的下沿;

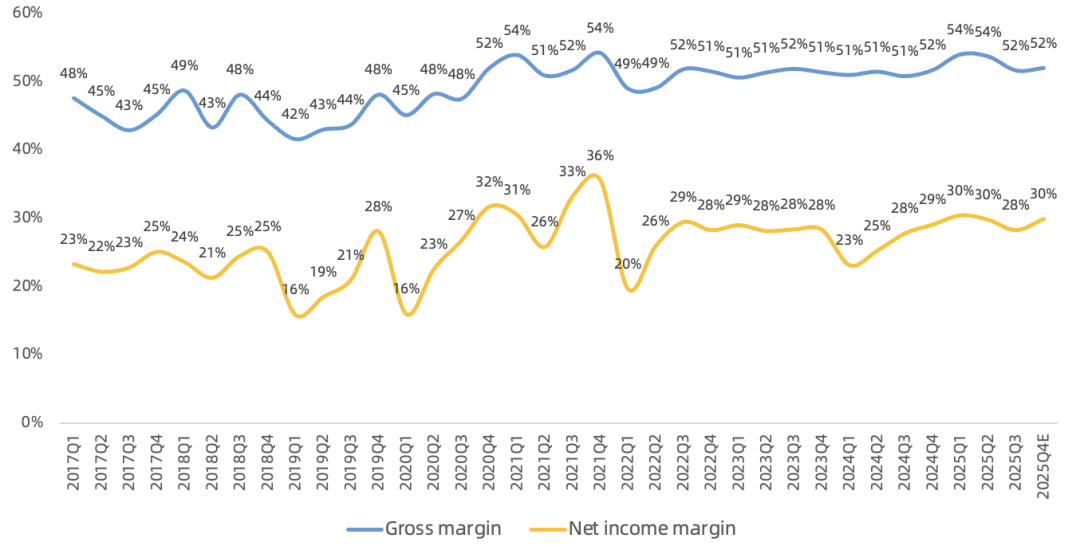

毛利率51.6%,同比增长0.8个百分点,环比下滑1.1个百分点,高于市场一致预期51.4%,处于此前毛利率指引区间50%-52%的上沿;

净利润21.3亿欧,同比增长2% ,环比下滑7% ,净利润率28.3%;

Q3回购1.5亿欧元,连续3个季度回购,预计2026年1月宣布新的回购计划;

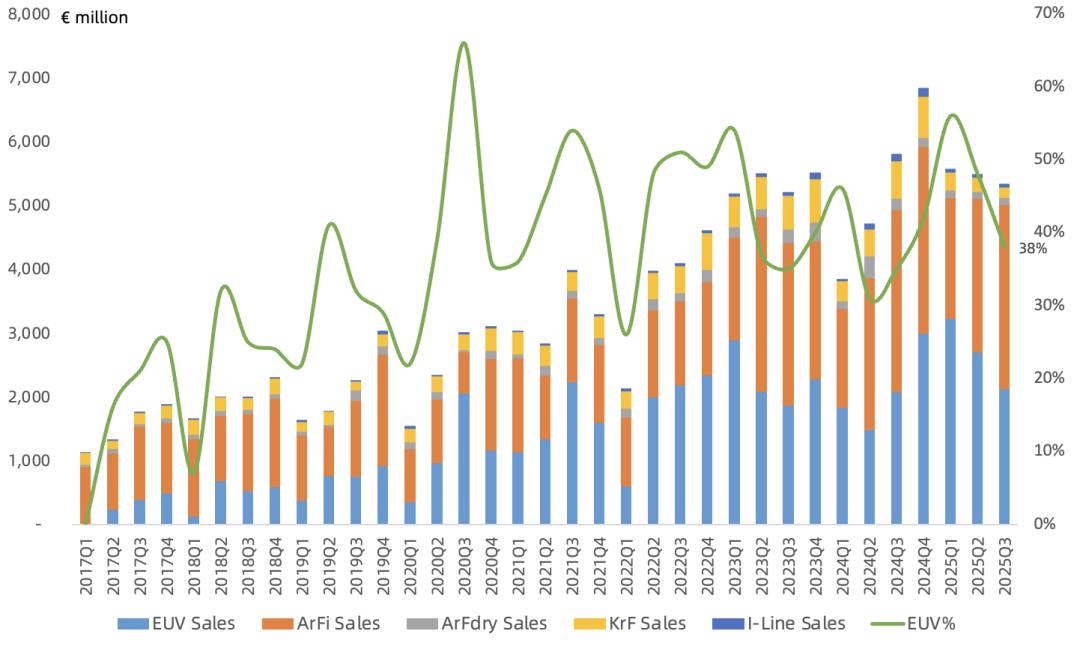

具体看光刻机方面,Q3共出货 72 台光刻机,总数同比下滑38% :

EUV : 9 台 ,营收21.1亿欧,占光刻机营收 38% ,ASP 2.3 亿欧 。

ArFi : 38 台 ,营收28.9亿欧,占光刻机营收 52% ,ASP 7600万欧 。

ArFdry: 4 台 ,营收1.1亿欧,占光刻机营收 2% ,ASP 2777 万欧 。

KrF: 11 台 ,营收1.7亿欧,占光刻机营收 3% ,ASP 1515万欧 。

I-Line: 10 台 ,营收0.56亿欧,占光刻机营收 1% ,ASP 555万欧 。

本财季 EUV营收占比再度下滑 , 本季度确认1台high-NA EUV收入,对毛利率有所拖累; 客户反映high NA EUV光刻机成熟度比同期low-NA EUV要高; SK海力士9月3日宣布已将存储行业首款high-NA EUV EXE:5200B引进韩国利川M16工厂。

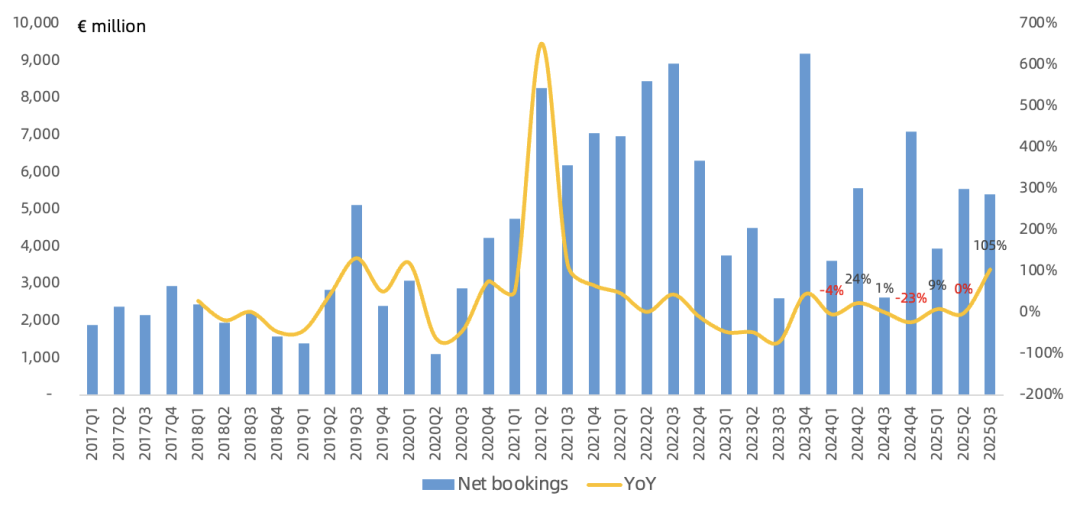

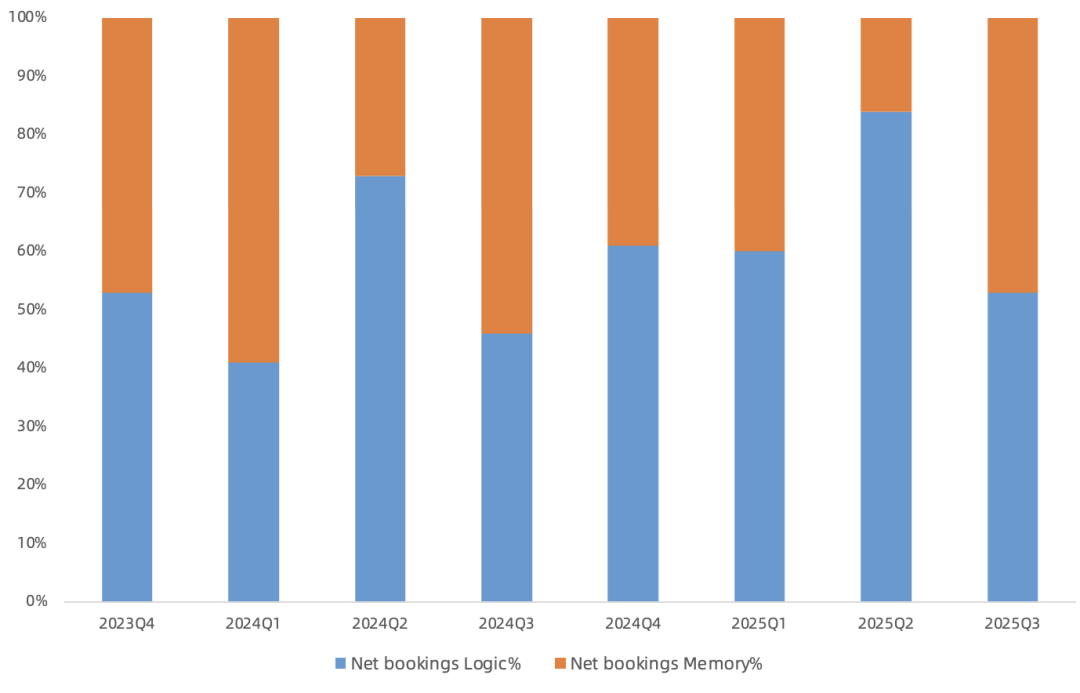

本季度Net bookings 54亿欧, 同比增长105% ,其中EUV 36亿欧, 同比增长157% 。 Net bookings中逻辑、存储分别占53%/47%, 存储环比提升31个点 。

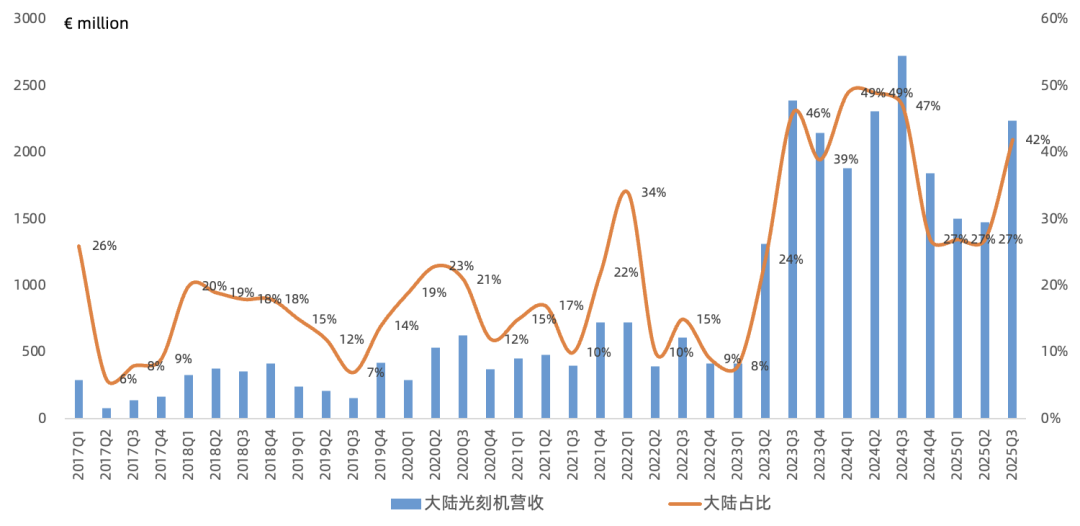

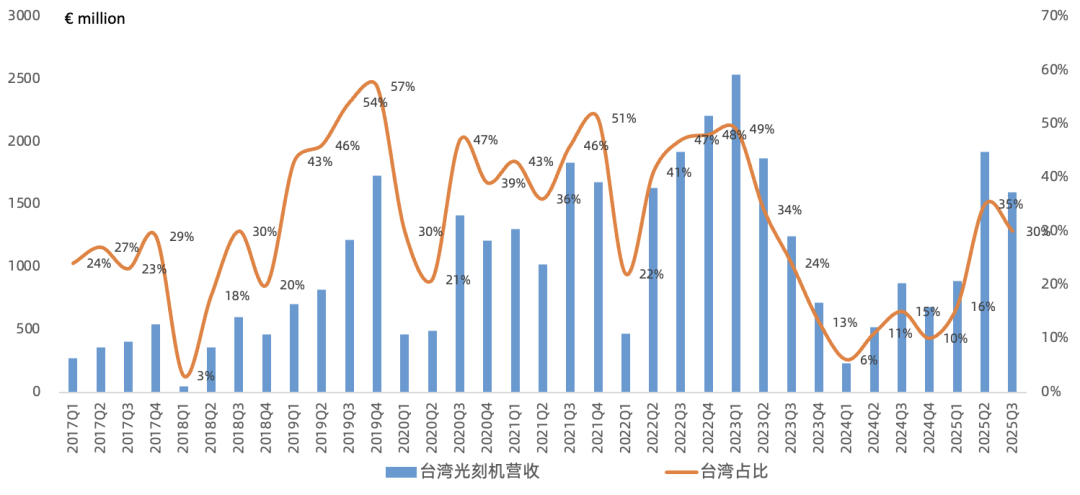

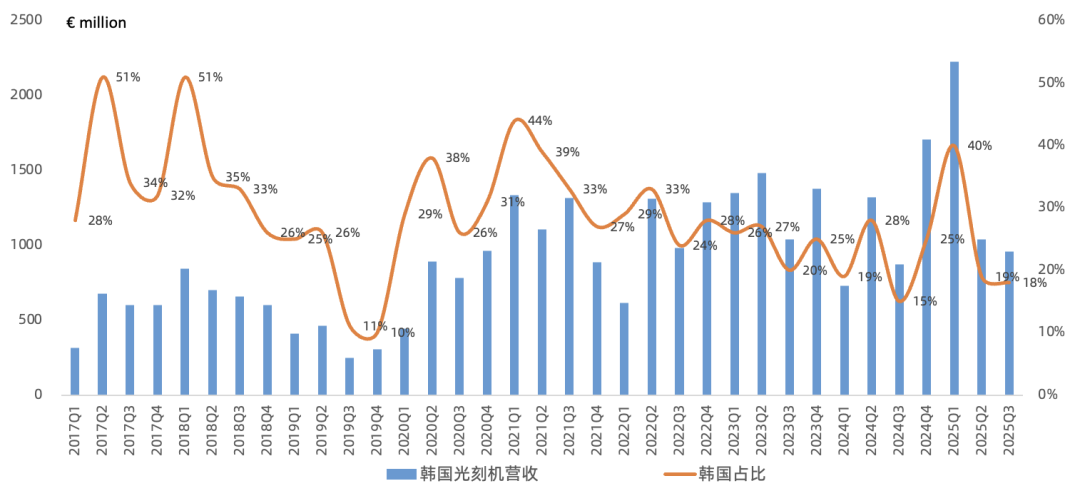

本财季大陆单季度光刻营收22亿欧,同比下滑18%,光刻营收占比42% ,是 ASML本季度最大客户地区,意外超出此前管理层对大陆营收全年占比25%的指引。

后续展望:

预计Q4营收92-98亿欧,同比下滑1%-增长6%,Installed base营收21亿欧,Q4毛利率51%-53%, Q4有2台high-NA EUV确认收入,拖累毛利率;

2025年营收维持 325亿欧,同比增长15%,毛利率维持 52%;

预计 2026年中国大陆营收大幅下滑 ,并会拖累毛利率 (大陆出货主要以高毛利的DUV为主) ; 但2026年公司全年营收可以维持增长 , EUV营收占比将提升,DUV由于中国大陆需求下滑而疲软;

在本季度财报电话会议中,管理层仍预计2025年逻辑市场仍然因AI需求爆发而增长,存储市场继续由HBM/DDR5带动强劲增长;

公司连续两个季度未新增high-NA EUV订单,预计下一波订单在明年下半年之后,从出货角度在 2028年之后; 即便到2030年high-NA EUV还是会拖累公司毛利率;

首台面向先进封装的光刻机XT:260完成出货,基于I-Line技术,效率最高提升4倍;

管理层维持2030年440-600亿欧的营收目标不变,毛利率56%-60%;按目标中值计算, ASML 2025-2030年营收CAGR不足10% , 净利润CAGR仅6% ;

维持此前24Q3观点不变:

ASML现阶段最大问题是成长性问题。ASML 2024年业绩不增长,如果按2025年营收300-350亿欧,结合毛利率、OpEx指引,净利润乐观也才90亿欧,对应现在市值仍被高估。

ASML的垄断地位虽无人撼动,但不代表光刻机需求增长曲线是线性,而且未能直接吃到AI需求爆发的红利。处于中游制造的台积电则可以直接对接下游AI客户需求,吃尽AI红利。