此前曾一直强调ASML现阶段最大问题是成长性问题。

光刻机一哥ASML Q4财报:

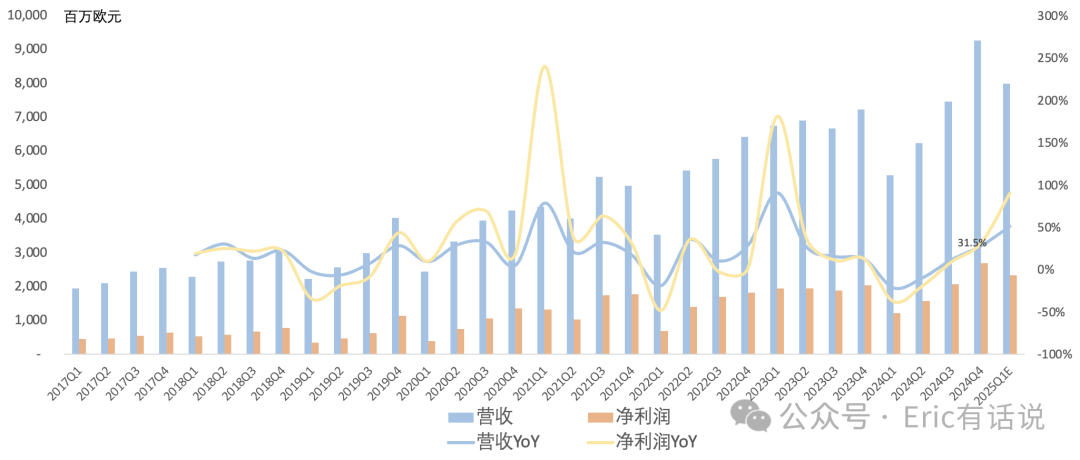

营收92.63亿欧,同比增长28% ,环比增长24% ,略微高于此前指引上限;2024全年营收282.63亿欧,同比仅增长2.6% ;

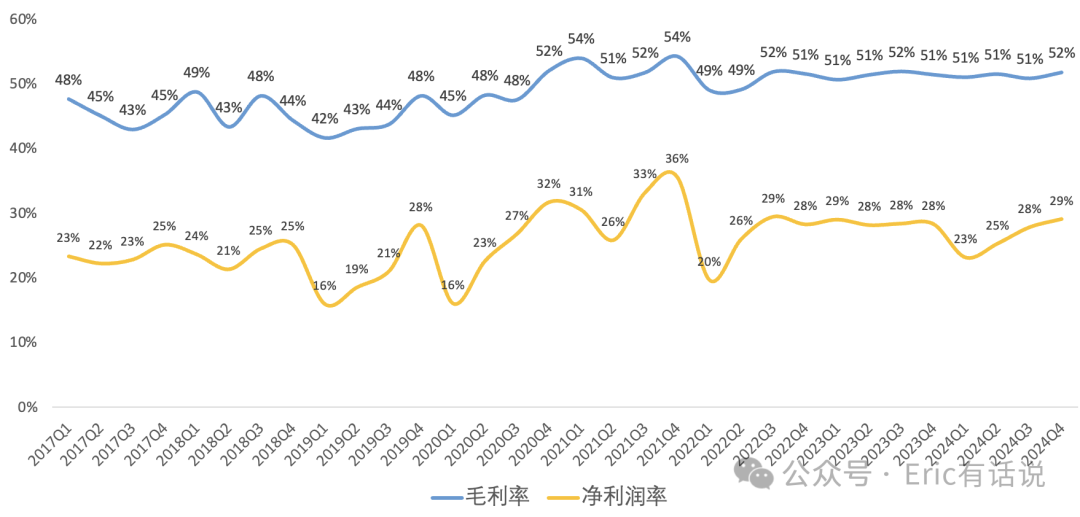

毛利率51.7%,同比增长0.3个百分点,环比增长0.9个百分点,高于此前指引上限;

经营利润33.6亿欧,同比增长40% ,环比增长37% ,经营利润率36.2%;2024全年经营利润90.23亿欧,同比下滑0.2% ;

净利润26.9亿欧,同比增长32% ,环比增长32% ,净利润率29.1%;2024全年净利润75.72亿欧,同比下滑3.4% ;

Q4仍未回购;

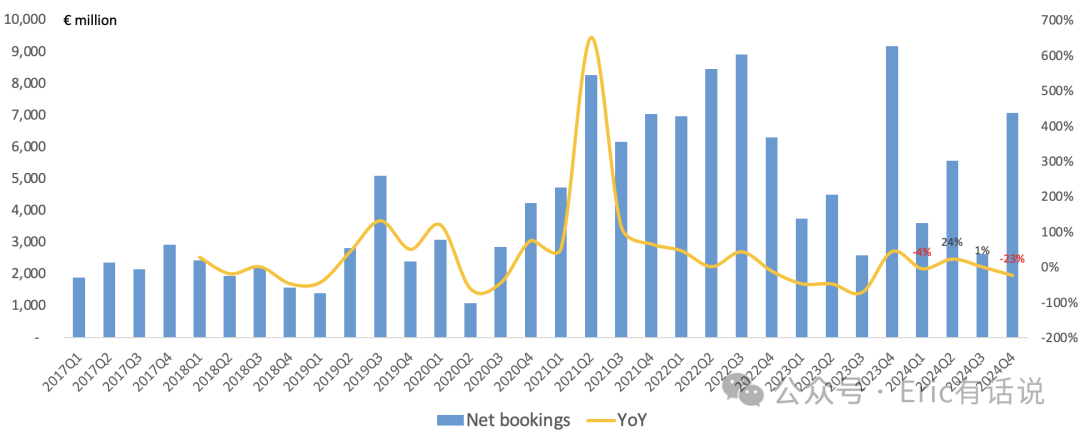

Q4在手订单 360亿欧 ,环比持平 ;Q4首批4个客户接收Multibeam产品。

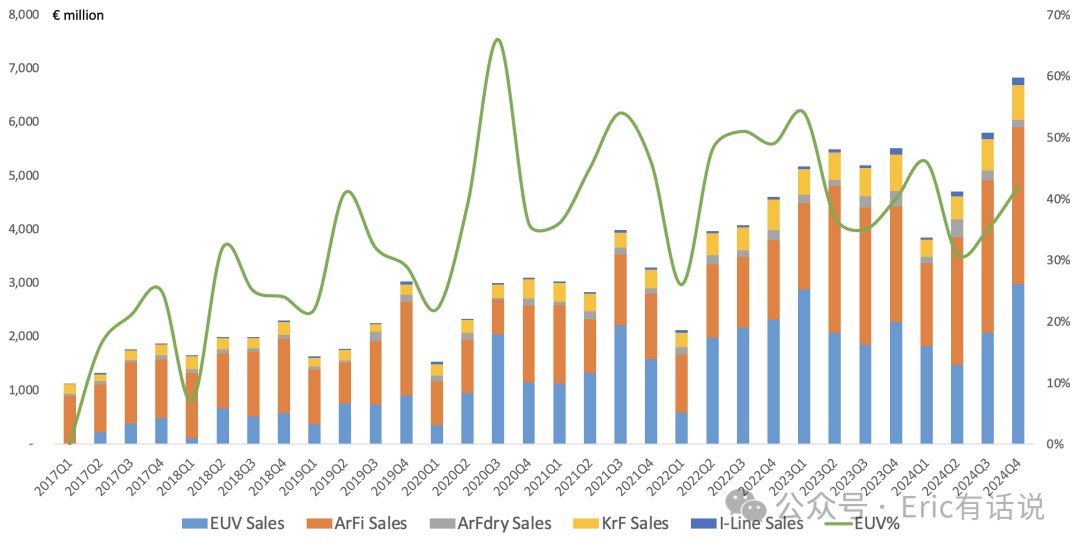

具体看光刻机方面,Q4共出货 132台光刻机,总数同比增长7% :

EUV : 14 台 ,营收29.89亿欧,占光刻机营收 42% ,ASP 2.13 亿欧 。

ArFi : 39 台 ,营收29.18亿欧,占光刻机营收 41% ,ASP 7481万欧 。

ArFdry: 6 台 ,营收1.42亿欧,占光刻机营收 2% ,ASP 2372 万欧 。

KrF: 52 台 ,营收6.4亿欧,占光刻机营收 9% ,ASP 1232万欧 。

I-Line: 21 台 ,营收1.42亿欧,占光刻机营收 2% ,ASP 678万欧 。

本财季 EUV营收占比回升 , 但仍小幅低于 DUV占比; 预计low NA将成为2025年EUV营收主力 ;Q4 2台high NA机型确认收入,没有太拖累毛利率;High NA目前DRAM、逻辑客户反馈很好;预计2025年Installed base中EUV占比将提升,整体Installed base业务将继续增长。

本季度Net bookings 70.88亿欧,同比下滑23% ,其中EUV 30亿欧,同比增长180%,环比下滑46%。

管理层表示Net booking季度波动太大,业绩不太受此影响,以后不再提供该数据,换做在手订单数据代替。

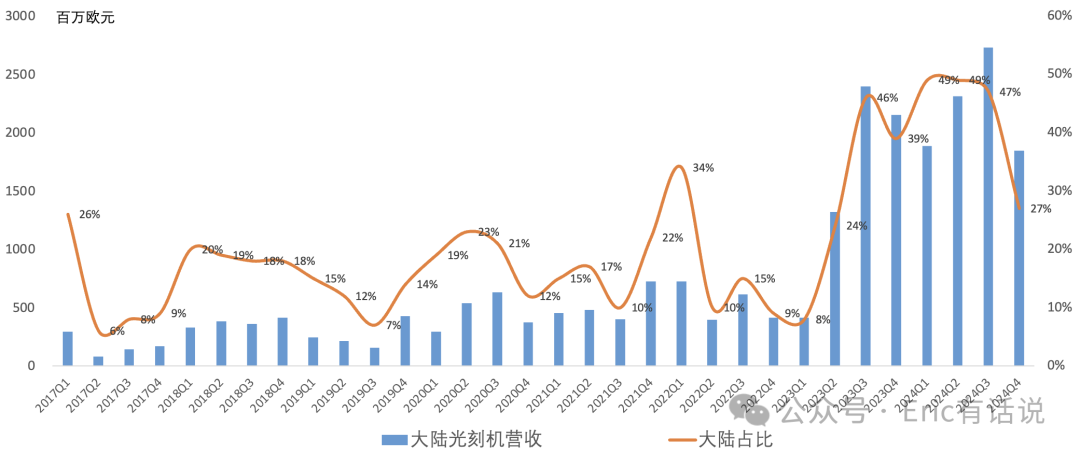

本财季大陆单季度光刻营收18.4亿欧,同比下滑14%,光刻营收占比27% , 被韩国取代成为ASML最大客户地区,符合管理层大陆占比回归正常化的指引 。

后续展望:

预计2025年Q1营收75-80亿欧,同比增长42%-51%,Installed base营收21亿欧,Q1毛利率52%-53%;

2025年营收维持 300-350亿欧,同比增长6%-24%,2025年毛利率维持 51%-53%, 2025Q1没有High NA EUV确认收入,主要集中在下半年,导致毛利率H1比H2高;

2025年AI需求持续旺盛, 除AI以外的半导体行业不确定性仍较大; 2025年存储市场延续强劲, 逻辑市场因AI需求爆发而增长;

预计2025年中国大陆营收占比降至2023年之前的正常水平 (平均约16%左右) ;2025年指引已经考虑了美国、荷兰禁令;

管理层维持2030年440-600亿欧的营收目标不变,毛利率56%-60%;

维持此前观点不变:

ASML现阶段最大问题是成长性问题。ASML 2024年业绩不增长,如果按2025年营收300-350亿欧,结合毛利率、OpEx指引,净利润乐观也才90亿欧,对应现在市值仍被高估。

ASML的垄断地位虽无人撼动,但不代表光刻机需求增长曲线是线性,而且未能直接吃到AI需求爆发的红利。处于中游制造的台积电则可以直接对接下游AI客户需求,吃尽AI红利。