莱迪思主要产品为低功耗FPGA,与AMD赛灵思、Intel Altera全球前两大FPGA巨头错位竞争,其低功耗FPGA出货量全球第一。

莱迪思Q1财报:

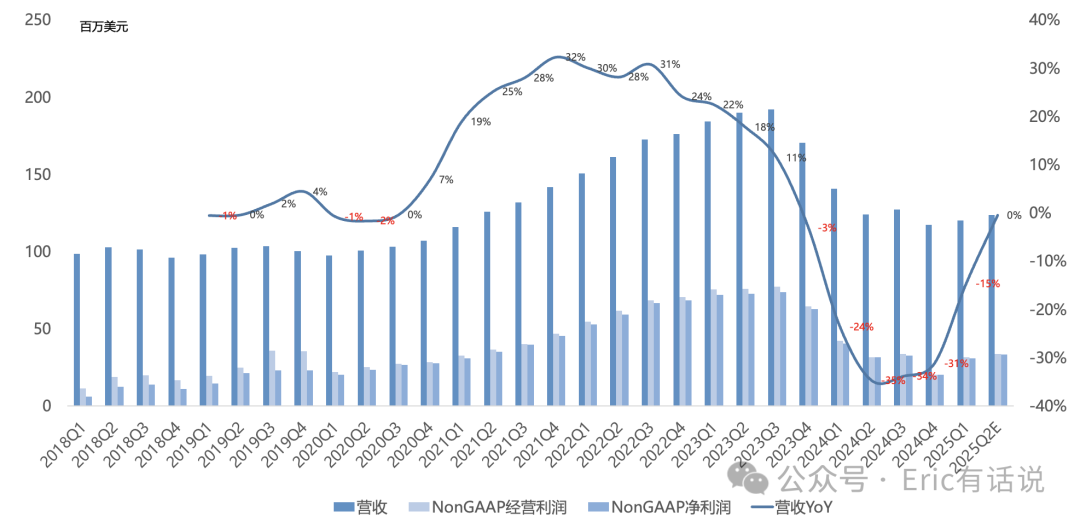

营收1.2亿美元,同比下滑15%,环比增长2%, 连续6个季度同比下滑 ;

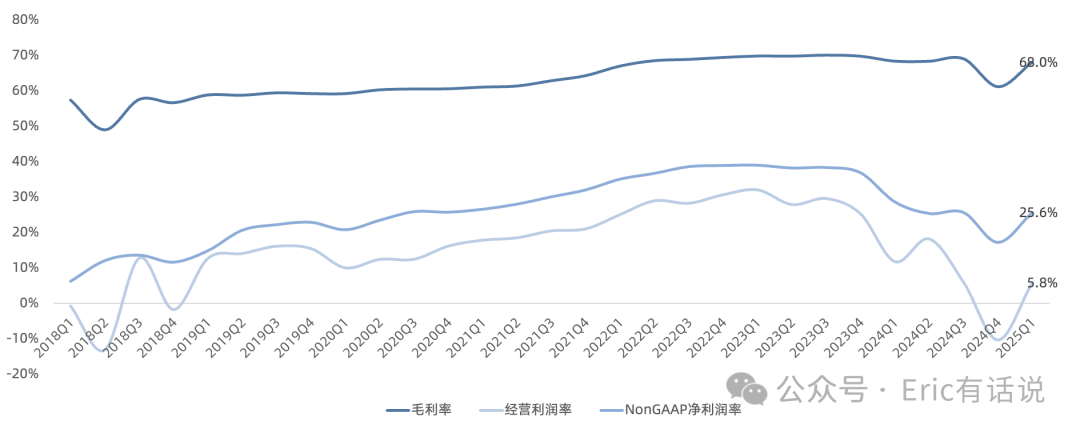

GAAP毛利率68%,同比下滑0.3个百分点,环比增长6.9个百分点; 经营利润700万美元,同比下滑58%, 环比扭亏 ;

NonGAAP经营利润3150万美元 , 同比下滑25%,环比增长57%, NonGAAP经营利润率26.2% ,同比下滑3.8个百分点,环比增长9.1个百分点;

NonGAAP净利润3070万美元,同比下滑24%,环比增长52%, NonGAAP净利润率25.6%;

本季度回购2500万美元, 连续18个季度回购 ,回购额度还剩7500万美元;

目前还没看到关税对业绩有实质性影响,后续持续关注间接影响;

本季度出现3个需求改善信号: 客户消费的改善 、 积压订单的增加 、 B/B值持续高于1 ;

莱迪思的一大优点是毛利率、净利率水平在半导体行业比较靠前,这也是当初持续关注它的原因,不得不说FPGA这个赛道利润率确实高, 哪怕在行业低谷 ,毛利率也能如此之高实属难得 。

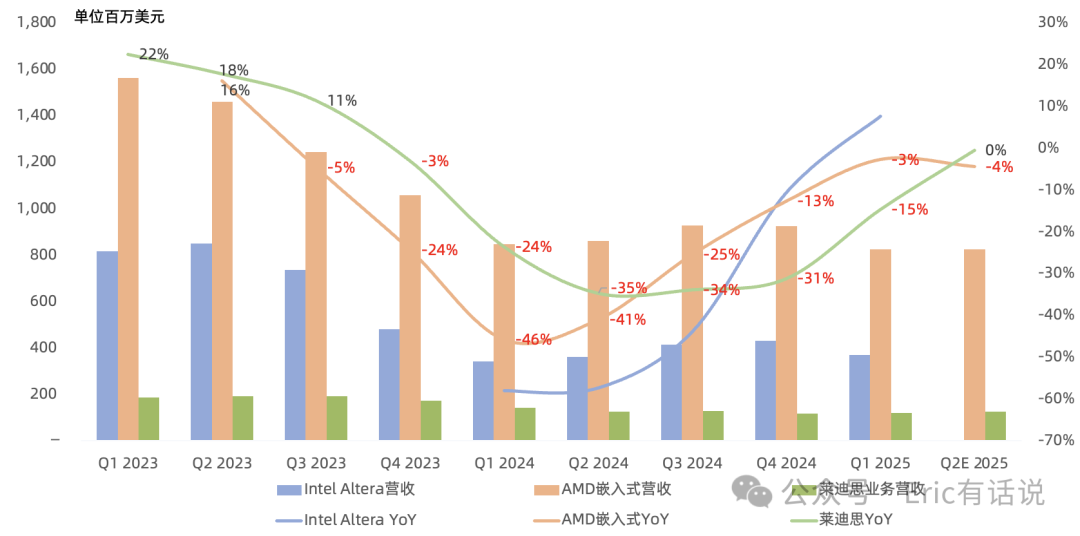

自2024年以来汽车半导体持续暴雷、Intel Altera与AMD赛灵思FPGA需求疲软,莱迪思难以独善其身,整个FPGA市场哀鸿遍野:AMD嵌入式 (大部分赛灵思) Q1营收8.23亿美元, 同比下滑3% , 连续7个季度同比下滑 , 但经营利润率仍高达40% ; Intel Altera Q1营收3.68亿美元, 同比增长8% ;

Q2 AMD赛灵思营收指引环比持平,但莱迪思指引环比增长, 维持 2025年行业U型复苏预期不变 。AMD表示嵌入式需求持续逐步复苏,B/B值持续改善,测试、通信和航空航天市场的需求改善将推动2025年下半年恢复增长,工业领域仍疲软,这基本上与莱迪思指引一致。

分业务Q1:

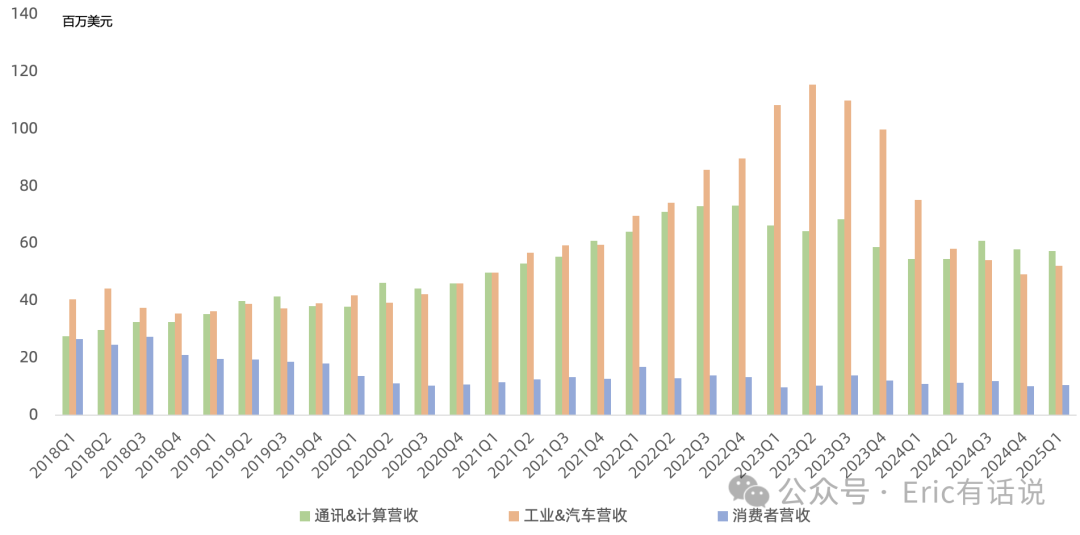

工业和汽车营收5220万美元 ,同比下滑31%,但环比增长6%, 6个季度以来首次环比增长 ,营收占比43%;

通讯和计算营收5740万美元 ,同比增长5%, 结束连续7个季度下滑 , 营收占比48%; 其中计算业务增长主要由服务器带动,通讯业务增长主要由数据中心基建带动,

消费者营收1060万美元 ,同比下滑3%,营收占比9%;

产品方面:

莱迪思现有三大业务线:两大FPGA硬件平台和一套软件开发平台; 此前管理层称软件开发平台季度营收约数百万美元规模,随后一直未更新数字;

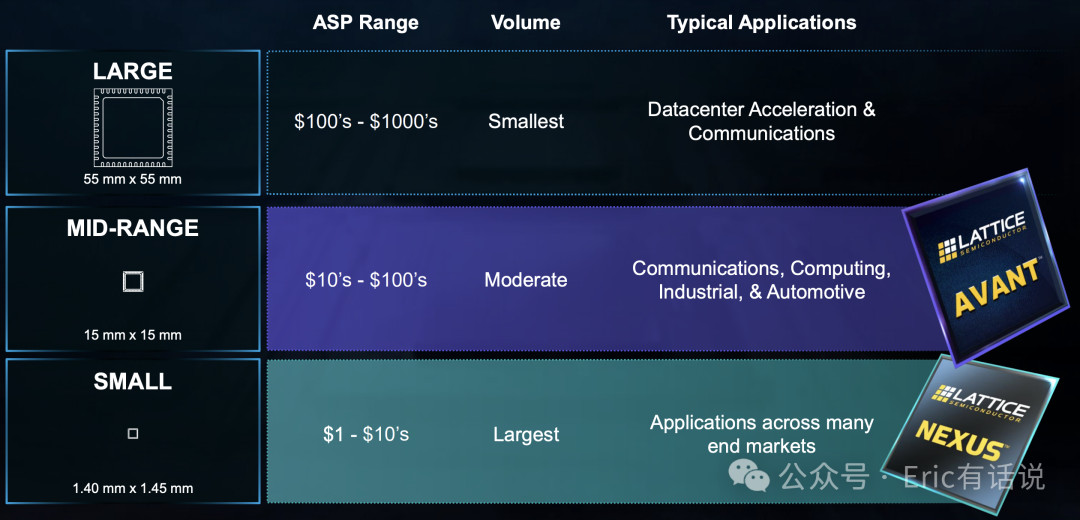

FPGA方面,small FPGA产品目前Nexus系列共有8款,Nexus2系列有1款; 去年新出的Avant产品线开辟了mid-range FPGA市场,共有3个系列 (E/G/X分别对应边缘/通用/互联) ;

Q1新产品营收实现同比、环比两位数增长, 预计2025年新产品营收占比high-teens% , 2026年占比mid-20%s ,Nexus产品在2026年加速增长,Avant产品在2027年加速增长,设计寿命20-30年,FPGA及其产品和应用的特性是它的寿命非常长;

AI敞口:

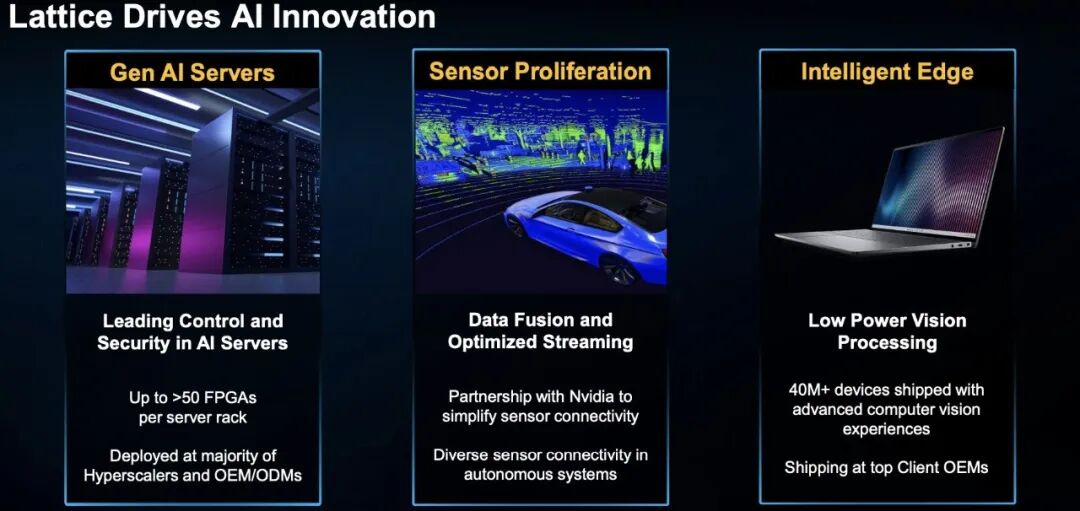

现有产品AI应用场景: 服务器控制/安全芯片、AI PC检测芯片、ADAS芯片;管理层仍未提AI敞口规模大小。

目前看到在生成式AI和数据中心、工业机器人、汽车座舱和ADAS、消费AR/VR以及包括量子安全方面新兴需求design wins持续增长。

后续展望:

预计Q2营收1.19-1.29亿美元, 同比下滑4%-增长4%, NonGAAP毛利率69%左右,NonGAAP净利润3043-3596万美元左右, 同比下滑3%-增长14%;

对下半年前景保持谨慎,预计2025年行业是 U型而不是V型复苏 , 公司营收低个位数增长 , 净利润两位数增长 (不变) ;预计 2026年营收同比增长15%-20% ;

small to mid-range FPGA design wins创纪录,是营收数倍, 公司市场份额持续提升 ;管理层表示赛灵思和Altera目前是LUT-6及更复杂ALM架构,公司产品是LUT-4架构,在百万逻辑单元及以下范围内,LUT-4有一定优势;

公司预计出货低于客户实际需求将持续消化库存,此前预计 2025年中行业库存会正常化 (DIO 90) ,本次管理层表示要延后数个季度 ;

在中国大陆境内营收实际敞口远小于披露的运往中国敞口;中国本土FPGA厂商在通信和计算领域比较强, 公司在华营收还在增长 , 而赛灵思和Altera在下滑 ;

此前曾提到从估值上来看,由于莱迪思前些年持续高增长,估值长期保持在高位,实在令人难以下手,本轮周期下行反倒可能会出现机会,但行业周期复苏仍很漫长。

根据本次财报电话会简单测算,2026年营收大概6亿美元,NonGAAP净利润乐观2亿美元,现在市值对应PE 34x。而 Intel近期仅以87.5亿美元估值出售Altera股权, 这对莱迪思来说不是好事。