在上一篇文章 《 全球云计算巨头Q3:行业回暖,AI加剧云迁移 》 中,曾提到尽管云计算巨头仍在帮助客户降本,整个SaaS行业业绩已开始触底反弹, AI加剧了云迁移现象 。 随着阿里财报的姗姗来迟,全球五大云计算巨头Q4成绩单已揭晓, 业绩增速反弹的同时,资本开支也开始回暖 。

1

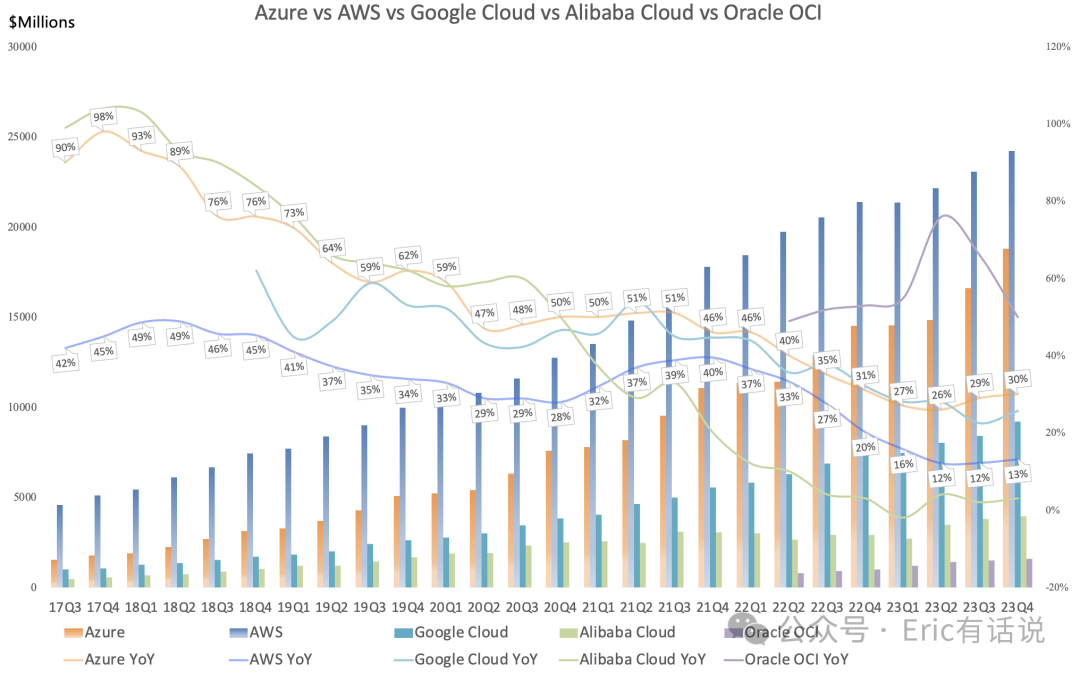

亚马逊AWS

全球云计算一哥

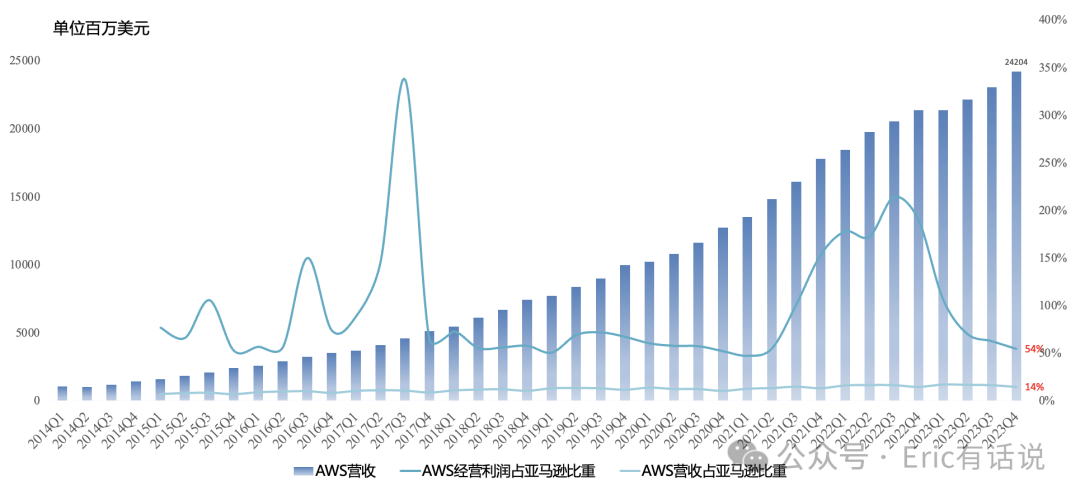

Q4营收242.04亿美元,同比增长 13% , 增速提升1个百分点 ,环比增长5%;经营利润71.67亿美元,同比增长38%, 连续2个季度创历史新高 ; 经营利润率30%,同比增长6个百分点。本季度AWS利润率提升主要因团队裁员、放缓招聘带来的成本优化。

AWS Q4营收占亚马逊总营收 14% ,贡献了亚马逊 54% 的经营利润。

从去年Q3开始所有规模企业都开始优化云计算开支导致增速放缓, 这一趋势在本季度大幅变弱 ;AI加剧了云迁移现象,新的大单正在增长 。预计AWS 24年增速与23Q4整体保持一致;commitment达1557亿美元;管理层预计未来几年GenAI营收将达数百亿美元。

2

微软Azure

全球云计算老二

Q4营收188亿美元,同比增长 30% , 增速继续领跑全球三大云 ,环比增长13%。

Azure所属智慧云业务(Server+Azure+Enterprise Services)经营总利润124.61亿美元,同比增长40%, 连续4个季度创历史新高 ;经营利润率 48% 。

智慧云业务Q4营收占微软总营收 42% ,贡献了微软 46% 的经营利润。

Azure市场份额继续提升; Azure AI客户超5.3万个,超1/3是新客户;MaaS(Models as a service)初见成效;财富500强中超过半数企业使用Azure OpenAI Service;Azure 10亿美元以上大单数量继续增长;拿下沃达丰10年15亿美元的大单; Azure提供的AI服务其实大部分都是推理,训练涉及的很少; AI贡献Azure增长的6%。

3

谷歌云

全球云计算老三

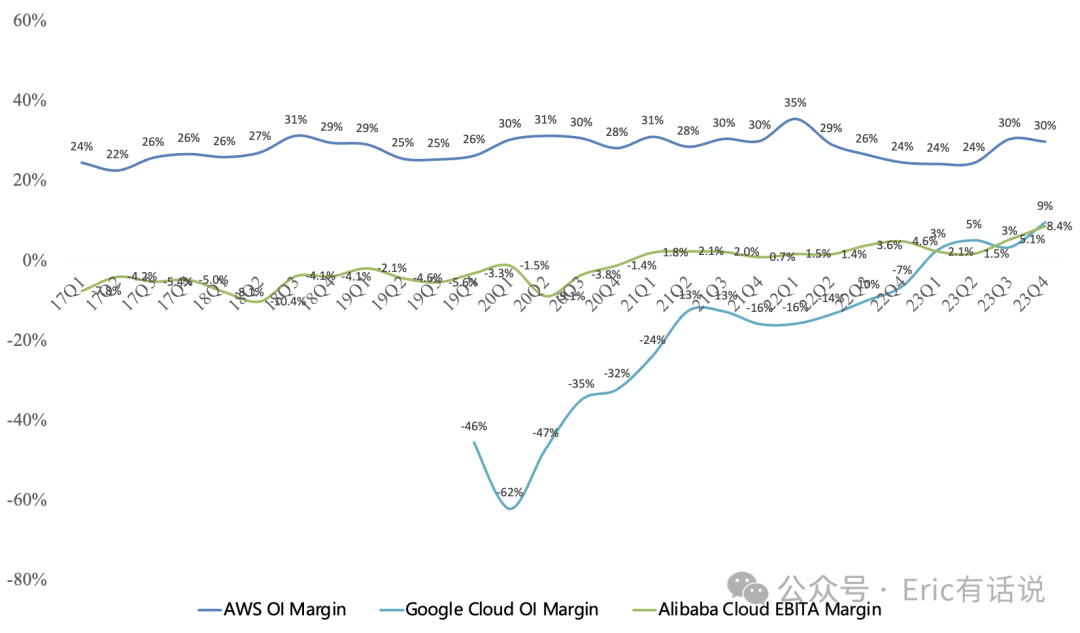

Q4营收91.92亿美元,同比增长26%, 增速环比上升4个百分点。 经营利润8.64亿美元,经营利润率9%, 创下历史新高 , 2023年每季度皆实现盈利 。

超过70%AI独角兽是Google Cloud客户 ,包括Anthropic/Character.ai/Essential AI/Mistral AI;Vertex AI提供超130个模型,H2 API requests较H1增长近6倍,三星S24系列就是使用Vertex AI; GCP里面AI营收贡献提高 ;Workspace营收同比增长,主要靠ARPU增长带动。

很多地区云计算客户优化成本已接近尾声 ; 此前我写到今年谷歌业绩的一大看点就是谷歌云的利润释放 , 年底OPM突破10%应该问题不大,未来也会慢慢逼近AWS的20%左右的水平 ,但Q3的利润率并没有达到预期水平,想要突破10%可能要等明年了。Google Cloud Q4的超预期反弹,反而对明年利润率冲击20%有所期待。

4

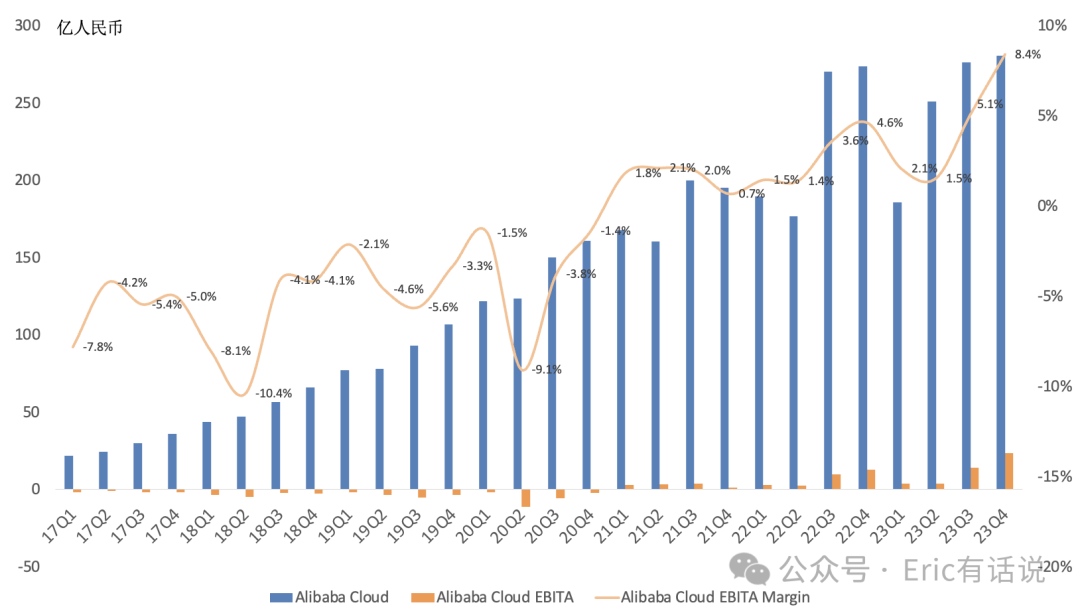

阿里云

国内云计算老大

Q4营收280.66亿人民币(39.53亿美元), 同比增长3%,不考虑内部合并营收,同比再次小幅下滑;但公有云业务和服务营收实现同比增长;阿里上次又改了营收口径(Cloud Intelligence Group=阿里云,剔除了钉钉)。

Q4 EBITA盈利23.64亿人民币,EBITA Margin 8.4%, 连续12个季度盈利 ,剔除钉钉后利润率继续大幅提升, 钉钉亏损确实太严重了。

5

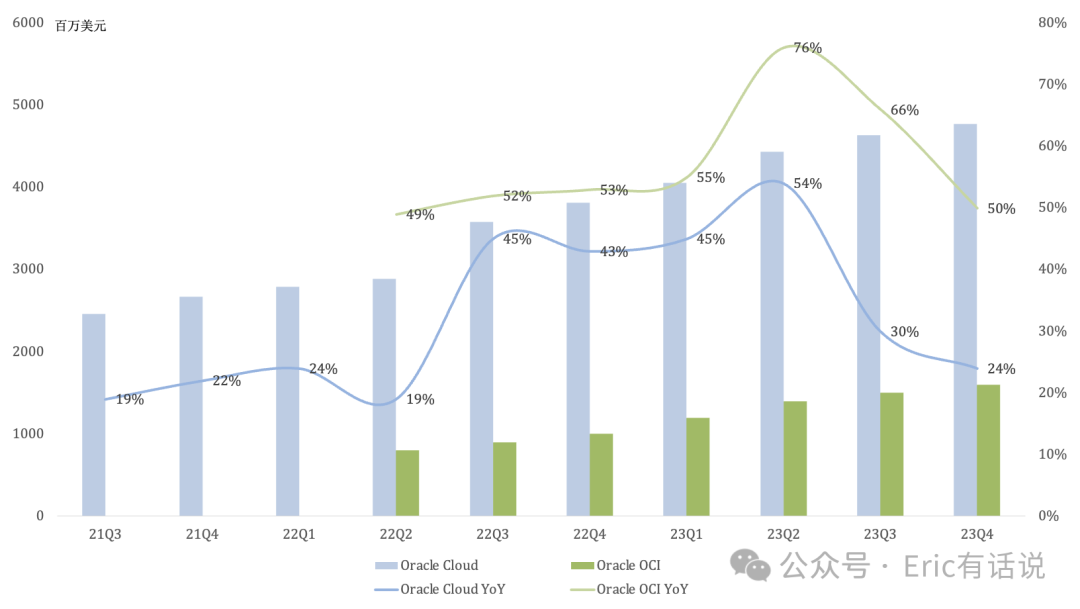

甲骨文云

全球云计算老四

Q4营收47.75亿美元,同比增长24%; 剔除Cerner 后营收41亿美元, 同比增长24% ; 其中OCI(IaaS )营收16亿美元,同比增长50%,SaaS营收32亿美元,同比增长14%。

Gen2 infra Cloud营收同比增长55%,年化60亿美元,OCI consumption营收同比增长71%; RPO 650亿美元,超过年营收; 月底OCI将拿下2个十亿美元以上的大单; 预计未来几年OCI将保持50%+增长,毛利率将持续提升。

甲骨文关于云这块业绩披露信息比较乱,构成比较复杂,也没有直接披露利润情况。

小结

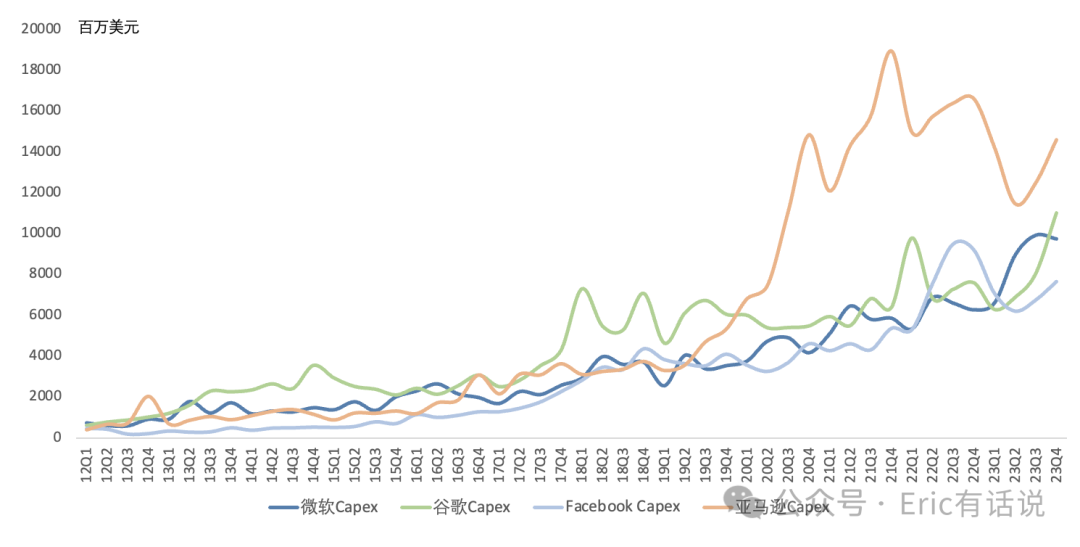

云计算公司Capex本季度终于迎来大范围增长, FAMG Q4 Capex总额同比增长8%,创下历史新高,结束连续3个季度下滑,环比增长16%。 随着AI对云计算业绩增长贡献超预期,未来云计算公司Capex在GPU servers上的集中度将持续提升,

最后,祝大家龙年快乐